Στις κορυφαίες επιλογές της περιοχής της αναδυόμενης Νοτιοανατολικής Ευρώπης (CEEMEA) για το 2026 διατηρεί την Ελλάδα η JPMorgan, επαναλαμβάνοντας τη σύσταση overweight και αναδεικνύοντας τη χώρα ως μία από τις πιο ελκυστικές αγορές της Emerging Europe. Ο οίκος συνδυάζει τις ισχυρές μακροοικονομικές επιδόσεις με τις χαμηλές αποτιμήσεις, κυρίως στον τραπεζικό κλάδο, ενώ βλέπει τη μετάβαση προς τους δείκτες αναπτυγμένων αγορών ως μεσοπρόθεσμο καταλύτη.

Σε μακροοικονομικό επίπεδο, η JPMorgan εκτιμά ότι το ελληνικό ΑΕΠ θα αυξηθεί με ρυθμό άνω του 2% τόσο το 2025 όσο και το 2026, επίδοση που χαρακτηρίζεται ως η καλύτερη στην Ευρωζώνη. Η ανθεκτικότητα της ανάπτυξης, σε συνδυασμό με τη σταθεροποίηση του μακροοικονομικού περιβάλλοντος, στηρίζει τη θετική στάση του οίκου απέναντι στην ελληνική αγορά.

Παρά την ισχυρή πορεία των τελευταίων ετών, οι αποτιμήσεις παραμένουν ελκυστικές. Σύμφωνα με τα στοιχεία της JPMorgan, η ελληνική αγορά διαπραγματεύεται με P/E 9,1 φορές σε όρους 12μήνου, χαμηλότερα από τον ιστορικό μέσο όρο δεκαετίας, αλλά και με σημαντικό discount έναντι των αναδυόμενων αγορών. Ακόμη πιο έντονη είναι η εικόνα στον τραπεζικό κλάδο, όπου οι ελληνικές τράπεζες αποτιμώνται στις 8,9 φορές κέρδη, επίπεδα αισθητά χαμηλότερα σε σχέση με τις ευρωπαϊκές τράπεζες.

Παραμένουν φθηνές οι ελληνικές τράπεζες

Η JPMorgan υπογραμμίζει ότι οι ελληνικές τράπεζες παραμένουν φθηνές έναντι των ευρωπαϊκών ομοειδών τους, παρά τη βελτίωση της κερδοφορίας και των κεφαλαιακών μεγεθών. Το discount αυτό θεωρείται αδικαιολόγητο με βάση τα θεμελιώδη, γεγονός που αφήνει περιθώρια περαιτέρω ανατιμολόγησης, εφόσον ενισχυθεί το ενδιαφέρον από επενδυτές της Ευρωζώνης.

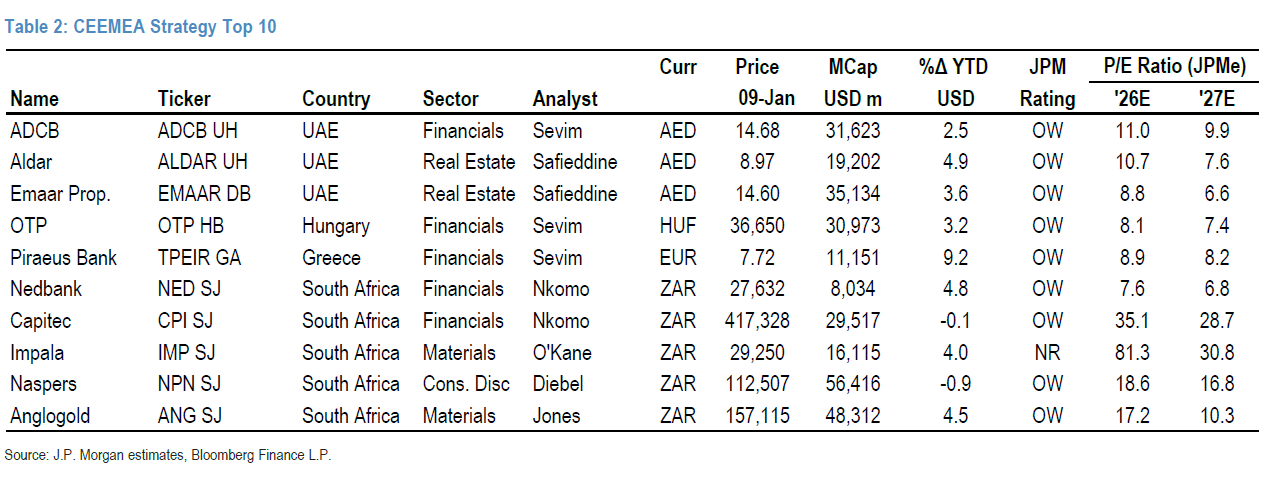

Ενδεικτικό της θετικής στάσης του οίκου είναι το γεγονός ότι η Τράπεζα Πειραιώς περιλαμβάνεται στη λίστα CEEMEA Strategy Top 10, ως η μοναδική ελληνική μετοχή. Η JPMorgan επισημαίνει ότι η μετοχή εξακολουθεί να διαπραγματεύεται κοντά στις 9 φορές τα εκτιμώμενα κέρδη, παραμένοντας η φθηνότερη στον κλάδο για αντίστοιχα θεμελιώδη μεγέθη. Παράλληλα, σημειώνει ότι η επιτάχυνση των επιστροφών κεφαλαίου προς τους μετόχους αποτελεί βασικό καταλύτη, αν και αναγνωρίζει ότι η μετοχή έχει ήδη καταγράψει άνοδο το 2026.

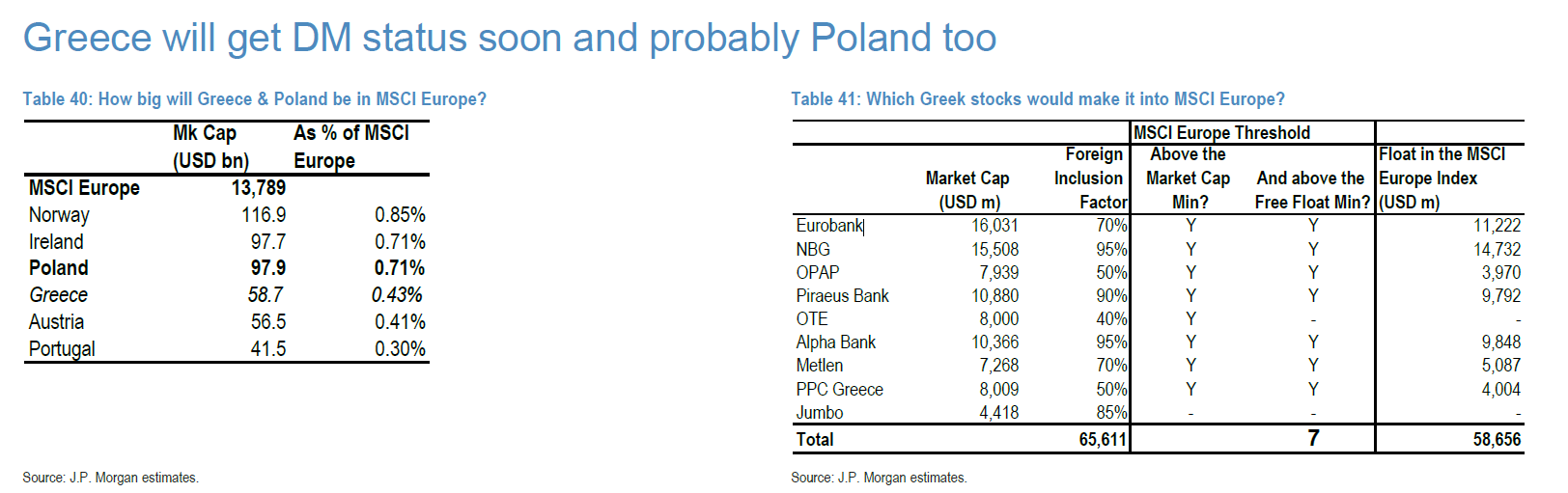

Κομβικό ρόλο στο επενδυτικό αφήγημα της Ελλάδας παίζει και η επικείμενη μετάβαση στους δείκτες MSCI Developed Markets. Η JPMorgan αναγνωρίζει ότι η διαδικασία αυτή ενέχει βραχυπρόθεσμους καθοδικούς κινδύνους, ωστόσο εκτιμά ότι μεσοπρόθεσμα η ένταξη θα επιτρέψει σε EuroStoxx και pan-European funds να αυξήσουν ουσιαστικά την έκθεσή τους στην ελληνική αγορά.

Σύμφωνα με τις εκτιμήσεις του οίκου, η Ελλάδα θα αντιπροσωπεύει περίπου 0,43% του MSCI Europe, με συνολική κεφαλαιοποίηση κοντά στα 58,7 δισ. δολάρια. Στο σενάριο αυτό, επτά ελληνικές μετοχές πληρούν τα κριτήρια ένταξης στον δείκτη, μεταξύ των οποίων οι Eurobank, Εθνική Τράπεζα, ΟΠΑΠ, Τράπεζα Πειραιώς, Alpha Bank, Metlen και ΔΕΗ.

Τέλος, ο αμερικανικός επενδυτικός οίκος επαναλαμβάνει ότι ο συνδυασμός ισχυρής ανάπτυξης, ελκυστικών αποτιμήσεων και προοπτικής αυξημένων εισροών από δείκτες διατηρεί την Ελλάδα σε θέση overweight για το 2026, με τον τραπεζικό κλάδο να παραμένει στο επίκεντρο του επενδυτικού ενδιαφέροντος.

Διαβάστε ακόμη

Ανθεκτικό το ελληνικό ελαιόλαδο, αλλά με καθοδική πορεία για τις τιμές παραγωγού (πίνακες)

Κύπρος: Πολιτικά ερωτηματικά σκιάζουν το τραπεζικό αφήγημα (πίνακας)

«Φορολογικό διαζύγιο» 2026: Πότε συμφέρει, πότε κοστίζει και τι πρέπει να προσέξουν τα ζευγάρια

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.