Η περίοδος ανακοίνωσης των κερδών, αν και δεν ήταν τόσο κακή, όσο φοβόταν η αγορά, επιβεβαίωσε τις αναδυόμενες ρωγμές στα εταιρικά θεμελιώδη μεγέθη, εξηγεί η JP Morgan.

Οι αναθεωρήσεις των κερδών ανά μετοχή (EPS) συνέχισαν να κινούνται χαμηλότερα και το 2023 αναθεωρήθηκε πτωτικά κατά $8 φέτος σε $222 για τον δείκτη S&P 500.

Το αυξανόμενο κόστος κεφαλαίου παραμένει η βασική ανησυχία για τις εταιρείες. Στην πραγματικότητα, ένας αυξανόμενος αριθμός μικρών εταιρειών που είναι ιδιαίτερα ευαίσθητες στα υψηλότερα επιτόκια (π.χ. το 40% του χρέους του S&P 600 είναι κυμαινόμενο) έχουν επισημάνει την αύξηση των δαπανών για τόκους ως βασικό αντίξοο παράγοντα για το περιθώριο κέρδους. Ακόμη και αν οι ισολογισμοί της μεγάλης κεφαλαιοποίησης παραμένουν υγιείς μέχρι σήμερα, η μικρή κεφαλαιοποίηση και ο ιδιωτικός τομέας θα μπορούσαν να δουν σημαντική επιδείνωση από τα υψηλότερα επιτόκια με τον κίνδυνο τα θέματα αυτά να διαπεράσουν τελικά τις μεγάλες κεφαλαιοποιήσεις με τη μορφή χαμένης ζήτησης, χαμηλότερων περιθωρίων κέρδους και/ή απομειώσεις περιουσιακών στοιχείων/ζημιές πιστώσεων.

«Συνεχίζουμε να αναμένουμε 205 δολάρια ανά μετοχή για το 2023, αν και οι προσδοκίες για τα κέρδη εξακολουθούν να παραμένουν αυξημένες και τα περιθώρια καθαρού κέρδους διευρύνονται σε σχέση με το 1H23, σύμφωνα με το consensus. Η άποψή μας είναι ότι οι προσδοκίες για τα κέρδη του 2H23 παραμένουν ένας υψηλός πήχης που πρέπει να ξεπεράσουν οι εταιρείες, δεδομένου του εργατικού κόστους, των αυξανόμενων πιέσεων στο κόστος κεφαλαίου και του κινδύνου της επιβράδυνσης ζήτησης στο δεύτερο μέρος του τρέχοντος έτους», συνεχίζει η αμερικανική τράπεζα.

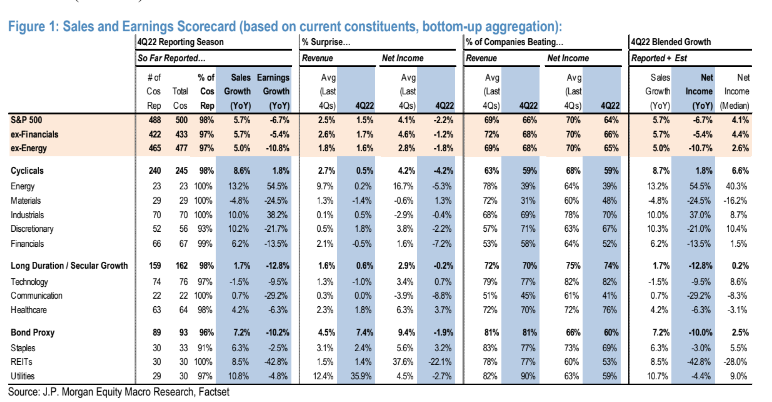

Με το 98% των εταιρειών του S&P 500 να έχουν υποβάλει εκθέσεις, το 64% ξεπέρασε τις εκτιμήσεις στα κέρδη (έναντι 70% κατά μέσο όρο τα τελευταία 4 τρίμηνα) και το 66% ξεπέρασε τις εκτιμήσεις για τα έσοδα (έναντι 70% κατά μέσο όρο τα τελευταία 4 τρίμηνα). Τα κέρδη ήταν ελαφρώς καλύτερα εκτός του χρηματοπιστωτικού τομέα, με το 66% των εταιρειών να ξεπερνά τις προβλέψεις στα κέρδη. Οι τομείς με το υψηλότερο ποσοστό νικητών στα κέρδη περιλαμβάνουν την Τεχνολογία (82%), την Υγεία (76%) και τις βιομηχανικές επιχειρήσεις (70%). Ωστόσο, μόνο δύο τομείς ξεπέρασαν τα προηγούμενα 4 τρίμηνα, τον μέσο όρο όσον αφορά τα κέρδη: Υγεία (76% έναντι 72% του μέσου όρου των προηγούμενων 4 τριμήνων) και καταναλωτικά αγαθά (67% έναντι 63%).

Η αρνητική έκπληξη των αποτελεσμάτων

Τα καθαρά κέρδη αιφνιδίασαν αρνητικά για δεύτερο συνεχόμενο τρίμηνο, – 2,2%, αν και ελαφρώς καλύτερα εκτός των χρηματοπιστωτικών επιχειρήσεων στο -1,2%. Όσον αφορά την έκπληξη για τα κέρδη ανά μετοχή, αυτή ήταν το πρώτο τρίμηνο μετά την πανδημία και την παγκόσμια χρηματοπιστωτική κρίση, όπου η έκπληξη στα EPS ήταν αρνητική.

Τόσο τα έσοδα όσο και τα κέρδη υποστηρίχθηκαν σε μεγάλο βαθμό από πιο αμυντικούς τομείς όπως ο τομέας της υγειονομικής περίθαλψης (1,8% και 3,7%, αντίστοιχα) και τα βασικά διαρκή αγαθά (2,4%, 3,2%). Τα έσοδα αιφνιδίασαν θετιικά κατά 1,5% αν και πολύ λιγότερο από ό,τι κατά το προηγούμενο έτος (δηλ. 2,5% κατά μέσο όρο τα προηγούμενα 4 τρίμηνα). Σχεδόν το 70% των εσόδων προήλθε μόνο από τα Bond Proxies. Μεταξύ των τομέων, οι σημαντικότεροι που συνέβαλαν στην έκπληξη των εσόδων ήταν οι επιχειρήσεις κοινής ωφέλειας (51%), η υγειονομική περίθαλψη (23%), τα βασικά διαρκή αγαθά (17%) και τα βασικά καταναλωτικά αγαθά (17%), καταλήγει η JPM.

Διαβάστε ακόμη:

Lamda: Ξεπέρασαν τα €200 εκατ. οι εισπράξεις από οικόπεδα και διαμερίσματα στο Ελληνικό

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.