Η επικείμενη αναβάθμιση της Ελλάδας από «αναδυόμενη» σε «ανεπτυγμένη» αγορά από τον οίκο FTSE αποτελεί μια ιστορική καμπή για το ελληνικό χρηματιστήριο, με σημαντικές επιπτώσεις στις ροές κεφαλαίων και στη σύνθεση των χαρτοφυλακίων που επενδύουν στη χώρα. Τα στοιχεία που συγκέντρωσαν οι FTSE, Bloomberg, J.P. Morgan και Delta One Strategy δείχνουν ότι η μετάβαση αυτή θα πυροδοτήσει βραχυπρόθεσμα μια μεγάλη ανακατανομή θέσεων μεταξύ θεσμικών επενδυτών.

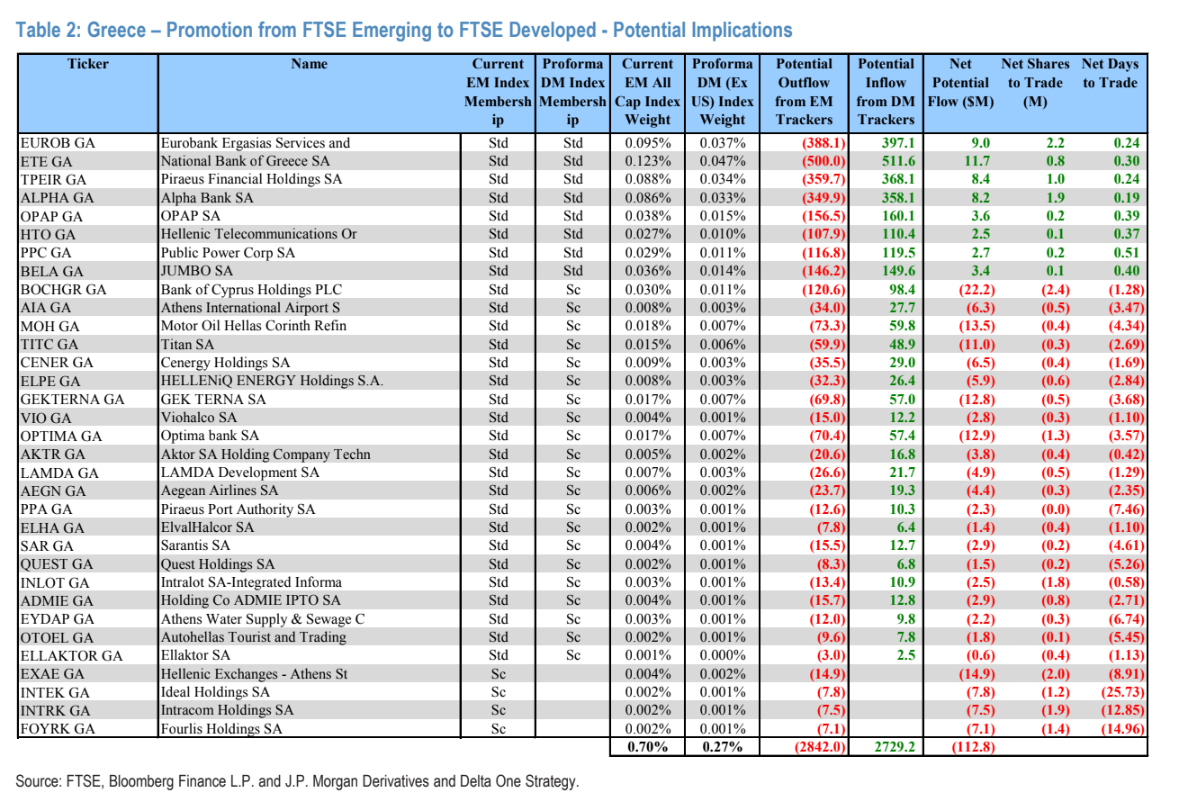

Συνολικά, οι εκτιμήσεις συγκλίνουν ότι θα υπάρξουν εκροές της τάξης των 2,84 δισ. δολαρίων από τα funds που ακολουθούν τους δείκτες αναδυόμενων αγορών και σχεδόν ισόποσες εισροές –περίπου 2,73 δισ. δολάρια– από τα ανεπτυγμένα χαρτοφυλάκια, με την καθαρή διαφορά να περιορίζεται σε οριακές απώλειες λίγο πάνω από τα 100 εκατ. δολάρια. Ουσιαστικά, πρόκειται για μια τεχνική αναδιάρθρωση, χωρίς σημαντικό καθαρό αντίκτυπο σε επίπεδο συνολικών κεφαλαίων, αλλά με έντονες διαφοροποιήσεις ανά τίτλο.

Το μεγαλύτερο ενδιαφέρον συγκεντρώνεται στις τραπεζικές μετοχές, οι οποίες αποτελούν πλέον την «αιχμή του δόρατος» της ελληνικής αγοράς. Οι τέσσερις συστημικές τράπεζες απορροφούν τη μερίδα του λέοντος των νέων τοποθετήσεων, με τις εισροές από τα Developed trackers να υπερκαλύπτουν ή να εξισορροπούν πλήρως τις εκροές από τα Emerging ETFs. Η νέα τους στάθμιση στους ανεπτυγμένους δείκτες, αν και χαμηλότερη από την αντίστοιχη στους αναδυόμενους, τις καθιστά μέρος ενός ευρύτερου θεσμικού σύμπαντος με σαφώς μεγαλύτερη ποιότητα και βάθος αγοράς.

Στα μεγάλα μη τραπεζικά blue chips, όπως οι ενεργειακοί και τηλεπικοινωνιακοί όμιλοι ή οι εταιρείες λιανικής υψηλής κεφαλαιοποίησης, το ισοζύγιο των ροών διαμορφώνεται οριακά θετικό. Οι εισροές από τα developed portfolios σχεδόν αντισταθμίζουν τις απώλειες από τα emerging funds, επιβεβαιώνοντας την ανθεκτικότητα των ισχυρότερων ελληνικών ομίλων που διαθέτουν αυξημένη εμπορευσιμότητα και επενδυτική ορατότητα. Αντίθετα, οι εταιρείες της μεσαίας και μικρότερης κεφαλαιοποίησης ενδέχεται να δεχθούν προσωρινή πίεση, καθώς η συμμετοχή τους στους νέους δείκτες θα είναι σαφώς μικρότερη και η ρευστότητα πιο περιορισμένη.

Γιατί η JP Morgan δεν «βλέπει» οφέλη στην αναβάθμιση

Οι αναλυτές της JP Morgan υπογραμμίζουν, πάντως, σε νεότερο report ότι είναι δυσαρεστημένοι από το γεγονός της αναβάθμισης της ελληνικής κεφαλαιαγοράς από τον FTSE σε καθεστώς αναπτυγμένης αγοράς. «Είναι σαφές για εμάς στη στρατηγική των χωρών της περιοχής, εδώ και αρκετά χρόνια, ότι η Ελλάδα, είναι ένα μέλος της ευρωζώνης με βαθμολογία επενδυτικής βαθμίδας που δεν ταιριάζει απόλυτα ως αναδυόμενη αγορά. Συνολικά, είμαστε “overweight” για την Ελλάδα στην κατανομή των χωρών της περιοχής CEEMEA και αναδυόμενων αγορών, δεδομένης της ισχυρής (για την ευρωζώνη) τροχιάς ανάπτυξης του ΑΕΠ, των προσδοκιών για περαιτέρω ενίσχυση του ευρώ έναντι του δολαρίου ΗΠΑ και της έκπτωσης αποτίμησης των ελληνικών τραπεζών σε σχέση με τις ομολόγους τους στην ευρωζώνη. Ωστόσο, όπως γράψαμε τον Ιούνιο σχετικά με την πιθανή αναβάθμιση του MSCI, πιστεύουμε ότι αυτό είναι αρνητικό για τη συνολική υγεία της χρηματιστηριακής αγοράς, καθώς η προσοχή θα εξασθενήσει τόσο από την πλευρά των πωλητών, όσο και από την πλευρά των αγοραστών. Όταν μεταβαίνουμε από μια επενδυτική βάση αναδυόμενων αγορών με έμφαση στη χώρα σε μια πανευρωπαϊκή επενδυτική βάση με έμφαση στον τομέα, συνειδητοποιούμε ότι καμία ελληνική τράπεζα δεν βρίσκεται στις 50 κορυφαίες πανευρωπαϊκές χρηματοοικονομικές εταιρείες, η ΔΕΗ είναι η 25η μεγαλύτερη μετοχή στον πανευρωπαϊκό δείκτη κοινής ωφέλειας από τις 26 εταιρείες και η Jumbo είναι 42η από 46 εταιρείες στον πανευρωπαϊκό δείκτη καταναλωτικών αγαθών. Αν κοιτάξουμε τη Metlen, η οποία επανεισήχθη από την Αθήνα στο Λονδίνο, η μέση ημερήσια συναλλακτική αξία (ADTV) στο Λονδίνο από την 19η Σεπτεμβρίου στον δείκτη FTSE100 είναι 5,1 εκατ. ευρώ έναντι 9,8 εκατ. ευρώ στην Αθήνα πριν από την ημερομηνία της παράλληλης εισαγωγής στις 4 Αυγούστου», συνεχίζει ο οίκος.

«Θυμόμαστε όταν η Ελλάδα αναβαθμίστηκε σε αναπτυγμένη αγορά το 2001, το ενδιαφέρον για την αγορά έπεσε κατακόρυφα. Υποθέτουμε ότι το ίδιο θα συμβεί και πάλι. Μιλήσαμε με την ομάδα Ευρωπαϊκής Στρατηγικής μας, η οποία μας είπε ότι έλαβε λιγότερες από πέντε ερωτήσεις το τελευταίο έτος σχετικά με τη Νορβηγία, την Ιρλανδία, την Αυστρία και την Πορτογαλία, λιγότερες από πέντε ερωτήσεις συνολικά. Ορισμένοι επενδυτές των αναδυόμενων αγορών είναι “overweight” στη χώρα και θέλουν η αγορά να παραμείνει στις αναδυόμενες αγορές. Δεν έχουμε ακούσει ακόμη από κανέναν επενδυτή των αναπτυγμένων αγορών της Ευρώπης που να θέλει να προσθέσει την Ελλάδα στα δείκτες αναφοράς των αναπτυγμένων αγορών. Πιστεύουμε ότι η μια πιθανή αναβάθμιση της MSCI θα έχει μεγαλύτερο αντίκτυπο από αυτή του FTSE», αναφέρεται στο report.

Σε κάθε περίπτωση η JPM τονίζει πως η εμπειρία άλλων χωρών δείχνει ότι η επίδραση αυτών των μετακινήσεων εκτείνεται πέρα από το άμεσο rebalancing των ETFs. Η νέα κατηγορία επενδυτών που ανοίγει η αναβάθμιση έχει συνήθως μεγαλύτερο επενδυτικό ορίζοντα και χαμηλότερη κυκλικότητα. Αν επιβεβαιωθεί αυτή η τάση, το ελληνικό χρηματιστήριο μπορεί να εισέλθει σε μια πιο ώριμη φάση σταθερότερης κεφαλαιακής βάσης και ευρύτερης διεθνούς προβολής, με τις τράπεζες να λειτουργούν ως ο βασικός μοχλός αυτής της αναδιάταξης.

Διαβάστε ακόμη

SoftBank: Εξαγοράζει τη μονάδα ρομποτικής της ABB έναντι 5,4 δισ. δολαρίων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.