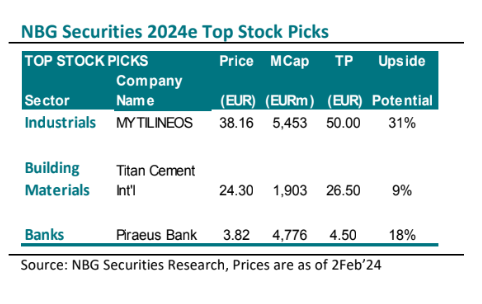

Οι κορυφαίες επιλογές φέτος της NBG Securities είναι οι τίτλοι των Mytilineos, Τράπεζα Πειραιώς και Τιτάν, με τιμές στόχους στα 50 ευρώ, στα 4,50 ευρώ και στα 26,50 ευρώ, αντίστοιχα, με τις συστάσεις να είναι υπεραπόδοσης.

«Επιλέγουμε μεγάλες με καλά θεμελιώδη μεγέθη, ισχυρούς ισολογισμούς, βιώσιμα μερίσματα και ελκυστικές αποτιμήσεις, οι οποίες συνδυάζουν χαρακτηριστικά αξίας και ανάπτυξης για το 2024. Ως εκ τούτου, στη φετινή κορυφαία λίστα μας περιλαμβάνουμε (για άλλη μια φορά) τους πρωταθλητές της αγοράς Mytilieos, που προσφέρει την καλύτερη έκθεση στον πολλά υποσχόμενο Ενεργειακό Τομέα, καλύπτοντας σημαντικά θέματα όπως η Ενεργειακή Μετάβαση και η ανάπτυξη των ΑΠΕ. Την Τράπεζα Πειραιώς, κυρίως για λόγους αποτίμησης, καθώς βλέπουμε πιο ελκυστική απόδοση κινδύνου μετά την ισχυρή πρόοδο που έχει σημειώσει στη βελτίωση βασικών λειτουργικών στοιχείων. Την Τιτάν, η οποία επανήλθε δριμύτερη από τη μετά την πανδημία Covid19, με μια στρατηγική που φιλοδοξεί να αποκαταστήσει τη θέση του ομίλου μεταξύ των κορυφαίων παραγωγών τσιμέντου στις αγορές δραστηριοποίησής του, οδηγώντας παράλληλα την κερδοφορία σε νέα υψηλότερα επίπεδα», επισημαίνει η χρηματιστηριακή.

Οι εκτιμήσεις για το 2024

Το φιλικό προς την αγορά αποτέλεσμα των εκλογών του Ιουνίου πέρυσι και η επακόλουθη αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα παρείχαν το απαραίτητο σκηνικό για να καταγράψουν οι ελληνικές μετοχές θετικές αποδόσεις το 2023, ενώ η αγορά εισήλθε με το δεξί στο 2024, κυρίως λόγω των χρηματοπιστωτικών εταιρειών.

«Κατά την άποψή μας, αν και το 2024 θα είναι μια πιο δύσκολη χρονιά για εξίσου γενναιόδωρες χρηματιστηριακές αποδόσεις, δεν υπάρχει αμφιβολία ότι η χώρα επανέρχεται στις οθόνες των επενδυτών μετά από μια δεκαετία. Τα ανθεκτικά μακροοικονομικά μεγέθη, η πολιτική σταθερότητα, η επενδυτική βαθμίδα, η ενισχυμένη ρευστότητα και οι ελκυστικές αποτιμήσεις δείχνουν περαιτέρω άνοδο το 2024», εκτιμά η NBG Securites.

«Σύμφωνα με το βασικό μας σενάριο, πιστεύουμε ότι πολλοί καταλύτες για την επαναξιολόγηση των ελληνικών μετοχών παραμένουν στη θέση τους, όπως η πολιτική σταθερότητα που οδηγεί σε μια μοναδική ευκαιρία για διαρθρωτικές μεταρρυθμίσεις υπέρ της ανάπτυξης, η πρόσφατη πτώση των αποδόσεων των ελληνικών ομολόγων, η επιτάχυνση της οικονομικής ανάπτυξης που βρίσκεται πολύ πάνω από τους μέσους όρους της ΕΕ, η επιστροφή της εμπιστοσύνης των επενδυτών, η συνεχιζόμενη δημοσιονομική υπεραπόδοση και η στήριξη της αποτίμησης τόσο σε απόλυτη όσο και σε σχετική βάση», εκτιμά η τράπεζα.

Από την άλλη πλευρά, τα εταιρικά κέρδη παραμένουν στοιχείο ανησυχίας, με τις εκτιμήσεις της αγοράς να δείχνουν ελαφρώς χαμηλότερη συνολική αύξηση των κερδών ανά μετοχή για την ελληνική αγορά φέτος στο -4%. Συνολικά, οι προαναφερθέντες καταλύτες, σε συνδυασμό με την αυξημένη ρευστότητα, λόγω των αυξημένων ροών επενδυτών μετά την επενδυτική βαθμίδα και την τοποθέτησης ενόψει της επικείμενης αναβάθμισης της χρηματιστηριακής αγοράς σε καθεστώς ανεπτυγμένης αγοράς, θα μπορούσαν να παρέχουν στήριξη σε περιόδους ακραίας μεταβλητότητας και πιέσεων από το εξωτερικό. Υπό την προϋπόθεση ότι δεν θα λάβει χώρα κάποιο νέο σημαντικό εξωτερικό αρνητικό σοκ, οι ελληνικές μετοχές θα μπορούσαν να επιτύχουν περαιτέρω κέρδη, κλείνοντας το έτος πάνω από το επίπεδο των 1.500 μονάδων, με τη μεταβλητότητα και την επιλογή μετοχών να αποτελούν βασικά θέματα. Οι συνολικές εποικοδομητικές προοπτικές εξακολουθούν να περιβάλλονται από μακροοικονομική αβεβαιότητα και γεωπολιτικούς κινδύνους, με τις εκλογές στις ΗΠΑ να μπαίνουν σταδιακά στο παιχνίδι και να προσθέτουν μεταβλητότητα σε όλες τις παγκόσμιες αγορές», καταλήγει η NBG Securities.

Διαβάστε ακόμη

Χατζηδάκης: Στην Ελλάδα υπάρχει πλέον ένα περιβάλλον φιλικό για τις επενδύσεις

Οικολογικός τουρισμός: Αυτοί είναι οι 10 πιο βιώσιμοι ταξιδιωτικοί προορισμοί στον πλανήτη (λίστα)

Η Maersk σταματά τα προγράμματα επαναγοράς μετοχών λόγω Ερυθράς Θάλασσας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.