Προς τον χειρότερο μήνα των τελευταίων δεκαετιών οδεύει η αγορά των ομολόγων, ενόσω οι επενδυτές ετοιμάζονται για επιθετικότερη σύσφιγξη της νομισματικής πολιτικής (ως απόρροια του επίμονα υψηλού πληθωρισμού) από τις κεντρικές τράπεζες, κάτι που έχει οδηγήσει σε μαζικό sell off.

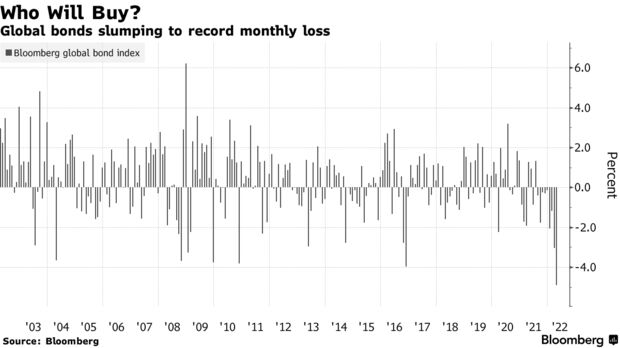

Σύμφωνα με τον σχετικό δείκτη του Bloomberg, οι τιμές των κρατικών ομολόγων υποχωρούν κατά 4,9% τον Απρίλιο, μια επίδοση η οποία -εκτός συγκλονιστικού απροόπτου- αποτελεί τη χειρότερη από το 1990, δηλαδή των τελευταίων 40 (και βάλε) ετών.

Όσον αφορά τα εταιρικά ομόλογα, τα υψηλής αξιολόγησης «χαρτιά» έχουν χάσει 5,3% μέσα στον μήνα, παρουσιάζοντας τις υψηλότερες απώλειες από τον Μάρτιο του 2020, όταν η πανδημία «χτύπησε» τις παγκόσμιες αγορές.

Ο φόβος για περαιτέρω αύξηση του πληθωρισμού αποτελεί τον Νο.1 παράγοντα καταβαράθρωσης των ομολόγων διεθνώς, ενώ οι ανησυχίες για την ενεργειακή κρίση στην Ευρώπη επιτείνουν τον φόβο για ηπιότερη ανάπτυξη της παγκόσμιας οικονομίας.

Μέσα σ’ αυτό το περιβάλλον, οι traders προεξοφλούν ότι η κεντρική τράπεζα των ΗΠΑ (Federal Reserve) θα προχωρήσει σε αύξηση των επιτοκίων κατά 50 μονάδες βάσης (από 0,25% σε 0,75%) την ερχόμενη εβδομάδα, κάτι που αναμένεται να πράξουν και οι κεντρικές τράπεζες σε Αυστραλία και Αγγλία.

«Οι αποδόσεις των ομολόγων (δηλαδή το κόστος δανεισμού) ενδέχεται να αυξηθούν περισσότερο» τονίζει ο Ιμρέ Σπέιζερ, αναλυτής της Westpac Banking. «Οι επενδυτές διστάζουν να αγοράσουν ομόλογα, ενόσω η Fed αυξάνει τα επιτόκια ή αποτιμούν τον κίνδυνο μιας οικονομικής επιβράδυνσης».

Την ίδια ώρα, η μεταβλητότητα στις αγορές εκτιμάται ότι θα παραμείνει σε υψηλά επίπεδα, καθώς οι επενδυτές «ζυγίζουν» την πιθανότητα μιας πιο σφιχτής νομισματικής πολιτικής από τις κεντρικές τράπεζες, κάτι που θα μπορούσε να εκτροχιάσει την παγκόσμια ανάπτυξη.

Ας σημειωθεί ότι τα αυξημένα επιτόκια ναι μεν βοηθούν στην άμβλυνση των πληθωριστικών πιέσεων, αλλά ταυτόχρονα υπονομεύουν τις προοπτικές ανάπτυξης. Αντίθετα, τα μειωμένα επιτόκια ενισχύουν την πορεία της οικονομίας, αλλά οδηγούν σε τόνωση του πληθωρισμού.

Όλα αυτά έχουν επαναφέρει στο προσκήνιο και τα σενάρια του στασιμοπληθωρισμού, δηλαδή μιας περιόδου υψηλού πληθωρισμού και χαμηλής ανάπτυξης. «Ο στασιμοπληθωρισμός παραμένει το βασικό σενάριο για το υπόλοιπο του έτους, ενώ ο κίνδυνος ύφεσης στην Ευρώπη αυξάνεται» προειδοποιεί ο Σαλμάν Αχμέντ, αναλυτής της Fidelity.

Διαβάστε επίσης:

Έκδοση 7ετούς: Iσως η τελευταία για το α΄ εξάμηνο ή… μέχρι να τελειώσει ο πόλεμος

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.