Η ισχύς του ευρώ ενισχύει τον αποπληθωριστικό αντίκτυπο της εξαγωγικής μηχανής της Κίνας, κάτι που μπορεί να καταλήξει να είναι ο καταλύτης που θα βγάλει την Ευρωπαϊκή Κεντρική Τράπεζα από την «άνετη θέση» της και θα την οδηγήσει σε περαιτέρω μειώσεις των επιτοκίων.

Το ευρώ κυμαίνεται γύρω στα 1,166 δολάρια, έχοντας φτάσει το υψηλότερο επίπεδο των τελευταίων τεσσάρων ετών στα 1,1918 δολάρια τον Σεπτέμβριο και σημειώνοντας κέρδη σχεδόν 13% φέτος, τα υψηλότερα από το 2017.

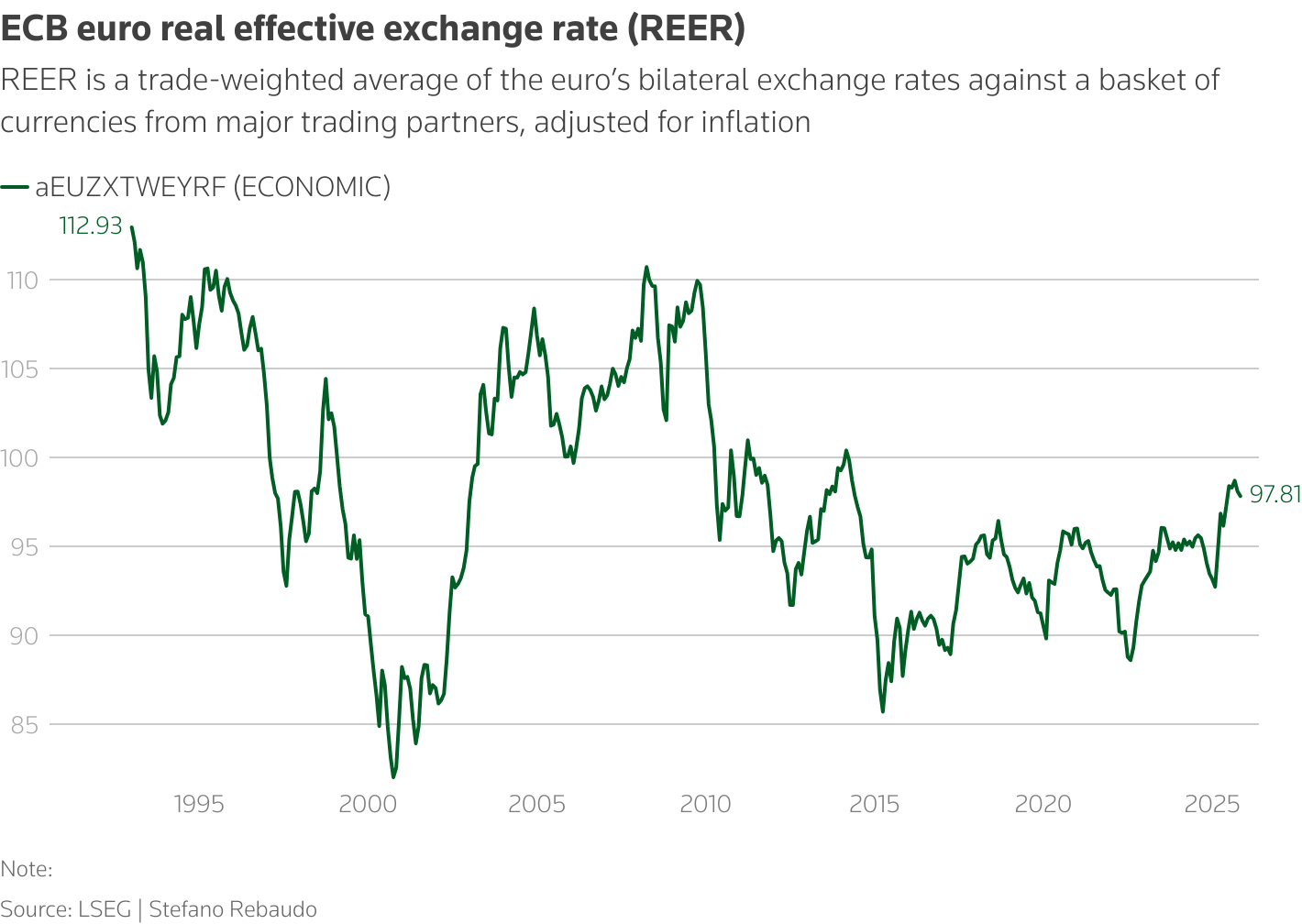

Η πραγματική συναλλαγματική ισοτιμία (RER) του ευρώ έφτασε στο υψηλό των 98,68 τον Σεπτέμβριο, το υψηλότερο από τον Μάιο του 2014. Τον Νοέμβριο ήταν στα 97,81.

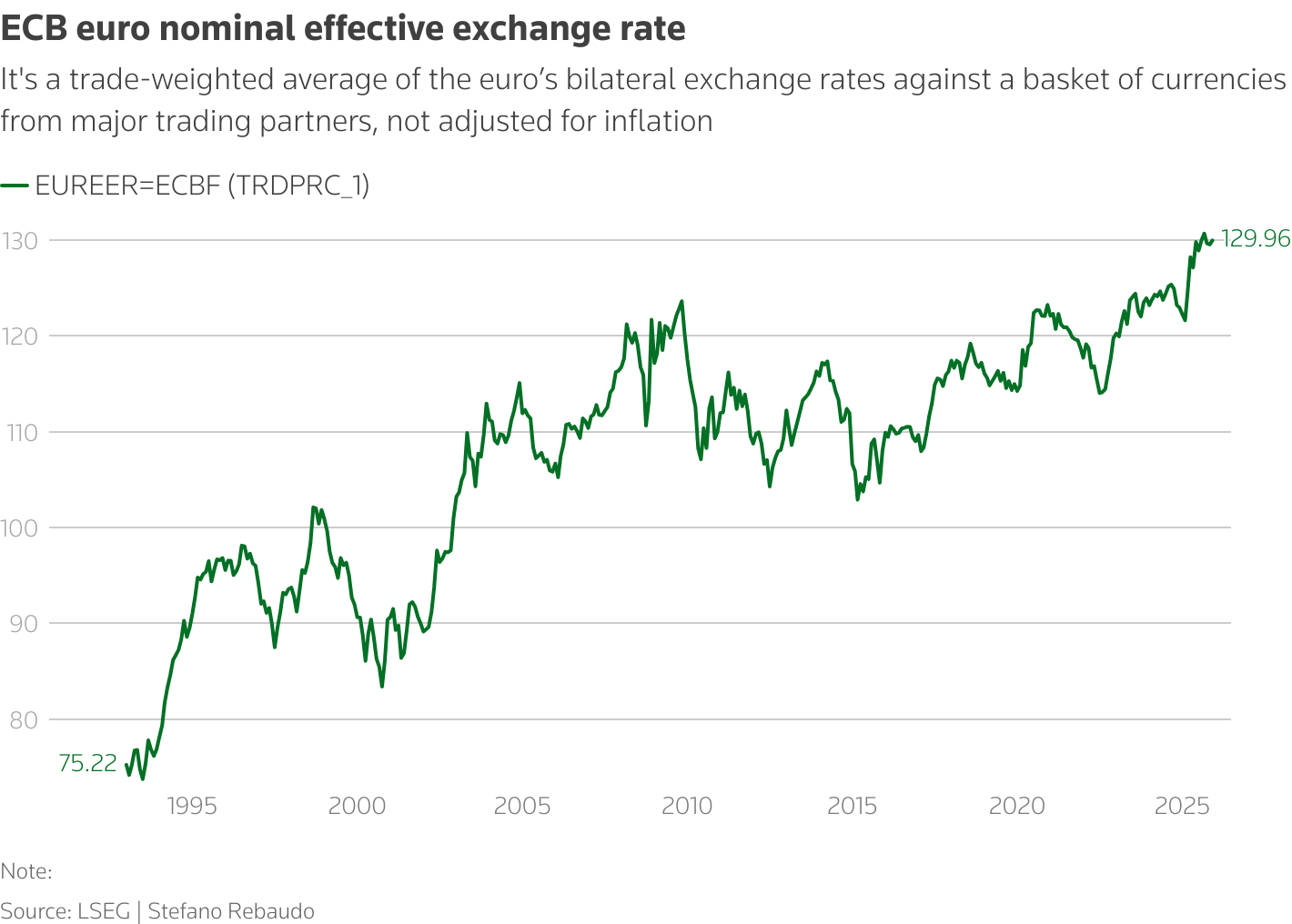

Η ονομαστική ισοτιμία, η οποία είναι περίπου 129,96, έφτασε το ρεκόρ των 130,87 τον Σεπτέμβριο, έχοντας αυξηθεί κατά 5,7% μέχρι στιγμής το 2025.

«Το ευρώ είναι πολύ πιο ακριβό από ό,τι φαίνεται», δήλωσε ο Θέμος Φιωτάκης, παγκόσμιος επικεφαλής στρατηγικής συναλλάγματος της Barclays.

«Αν εξετάσουμε το ευρώ με βάση την εμπορική του ισχύ και σε σύγκριση με ορισμένους από τους πιο άμεσους ανταγωνιστές του, θα διαπιστώσουμε ότι βρίσκεται σε ιστορικά υψηλά επίπεδα», υποστήριξε, προσθέτοντας ότι αν συνυπολογίσουμε τους αμερικανικούς δασμούς, η ισοτιμία του ευρώ πλησιάζει τα 1,28 δολάρια.

Ένας από τους κύριους παράγοντες της ανόδου αυτής ήταν η πτώση κατά 7% του κινεζικού γουάν στην offshore αγορά φέτος.

Η Κίνα είναι ο μεγαλύτερος εμπορικός εταίρος της Ευρώπης. Τα πιο πρόσφατα στοιχεία δείχνουν ότι η Eυρωζώνη είχε εμπορικό έλλειμμα 33 δισεκατομμυρίων ευρώ με την Κίνα τον Σεπτέμβριο, σε σύγκριση με πλεόνασμα 22,2 δισεκατομμυρίων ευρώ με τις Ηνωμένες Πολιτείες, τον δεύτερο μεγαλύτερο εταίρο της περιοχής.

Η Goldman Sachs πρόσφατα αναθεώρησε ανοδικά τις προοπτικές ανάπτυξης της Κίνας για πρώτη φορά την τελευταία δεκαετία, αναφέροντας ότι η προσπάθεια του Πεκίνου να πλημμυρίσει τις αγορές με φθηνά προϊόντα θα μπορούσε να πυροδοτήσει αποπληθωρισμό, ιδίως στην Ευρώπη.

Οι Κινέζοι εξαγωγείς θα επιδιώξουν να επεκτείνουν την παρουσία τους σε αγορές εκτός των Ηνωμένων Πολιτειών και, δεδομένης της κυριαρχίας της χώρας στον εφοδιασμό κρίσιμων σπάνιων γαιών, ενδέχεται να υπάρχει περιορισμένος χώρος για εμπορικά εμπόδια.

Ο αντιπρόεδρος της ΕΚΤ, Λουίς Ντε Γκίντος, δήλωσε τον Ιούλιο ότι η κεντρική τράπεζα μπορεί να αγνοήσει την ανατίμηση του ευρώ έως τα 1,20 δολάρια, αλλά αυτό θα γίνει «πολύ πιο περίπλοκο» πάνω από αυτό το επίπεδο.

«Μέχρι στιγμής, παρατηρούμε μόνο περιορισμένη επίδραση από τη συναλλαγματική ισοτιμία, καθώς τα περιθώρια κέρδους βρίσκονται ακόμη σε φάση ανασυγκρότησης και η διαδικασία αυτή ενδέχεται να μην έχει ολοκληρωθεί ακόμη», δήλωσε ο Σάιμον Γουέλς, επικεφαλής οικονομολόγος της HSBC για την Ευρώπη.

«Εάν το ευρώ ανατιμηθεί απότομα από το σημερινό επίπεδο, ας πούμε κατά 5% περίπου, αυτό θα μπορούσε να προκαλέσει περαιτέρω χαλάρωση της νομισματικής πολιτικής», προσέθεσε, σημειώνοντας ότι σε αυτή την περίπτωση θα υπάρξουν πιθανώς περισσότερες από μία μειώσεις.

Ο αξιωματούχος της ΕΚΤ Μάρτιν Κόχερ δήλωσε τον Σεπτέμβριο ότι η συναλλαγματική ισοτιμία δεν αποτελεί κίνδυνο, αλλά η περαιτέρω ανατίμηση του ευρώ θα μπορούσε να «γίνει προβληματική» για τους εξαγωγείς, ενώ ο Μάρτινς Κάζακς δήλωσε πρόσφατα ότι η συναλλαγματική ισοτιμία και οι εμπορικές ροές της Κίνας αποτελούν βασικούς κινδύνους για τις προοπτικές της πολιτικής της κεντρικής τράπεζας.

«Αυτό που λέω στους πελάτες είναι ότι το βασικό μας σενάριο παραμένει ότι τα επιτόκια θα παραμείνουν αμετάβλητα, αλλά η πιθανότητα η ΕΚΤ να προχωρήσει σε μία ή δύο ακόμη μειώσεις από τώρα μέχρι το καλοκαίρι του επόμενου έτους παραμένει αρκετά υψηλή», δήλωσε στο Reuters ο Κάρστεν Μπρζέσκι, παγκόσμιος επικεφαλής μακροοικονομικής έρευνας και επικεφαλής οικονομολόγος της Ευρωζώνης στην ING.

«Η κατάσταση στην Κίνα θα μπορούσε να είναι ο παράγοντας που θα ωθήσει την ΕΚΤ σε μειώσεις επιτοκίων», προσέθεσε.

Οι αγορές δείχνουν ότι οι επενδυτές αναμένουν ότι η ΕΚΤ θα παραμείνει σταθερή τουλάχιστον μέχρι τον Μάρτιο του 2027. Ωστόσο, οι δασμοί και οι φόβοι για έναν παγκόσμιο εμπορικό πόλεμο έχουν οδηγήσει σε ανάκαμψη των τιμών από το χαμηλό επίπεδο του 1,55% που καταγράφηκε τον Απρίλιο, όταν ο Τραμπ επέβαλε δασμούς σε όλους τους σημαντικούς εμπορικούς εταίρους.

Οι αναλυτές εκτιμούν ότι οι προοπτικές για το ευρώ θα συνεχίσουν να κυριαρχούνται από τη διαφορά μεταξύ των επιτοκίων της Eυρωζώνης και των ΗΠΑ. Η Fed αναμένεται να προχωρήσει σε μια σειρά μειώσεων των επιτοκίων το επόμενο έτος, οι οποίες θα μπορούσαν να επιβαρύνουν το δολάριο και, κατά συνέπεια, να ενισχύσουν το ευρώ.

«Τα χαμηλότερα επιτόκια και το ασθενέστερο δολάριο πάνε χέρι-χέρι», δήλωσε ο Αντρέας Κένινγκ, της Amundi Asset Management, υποστηρίζοντας ότι ο Τραμπ θα ωθήσει τη Fed προς μεγαλύτερη χαλάρωση πριν από τις ενδιάμεσες εκλογές.

Διαβάστε ακόμη

Ασήμι: Θα είναι το 2026 η χρονιά του; Ποιοι μιλούν για $70, $100 ακόμη και για $300

BYD: Πούλησε 4,6 εκατ. οχήματα το 2025, αλλά το 2026 φέρνει προκλήσεις για την κινεζική αγορά

Πώς τα Reels της Meta εξελίχθηκαν σε «χρυσή» δραστηριότητα 50 δισ. δολαρίων

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.