Με την αγορά ομολόγων να βρίσκεται στο «κόκκινο», τα κόστη δανεισμού έχουν εκτιναχθεί σε πολυετή υψηλά, καθώς οι επενδυτές ζητούν υψηλότερα επιτόκια, προκειμένου να δανείσουν χρήματα σε κράτη, επιχειρήσεις και νοικοκυριά.

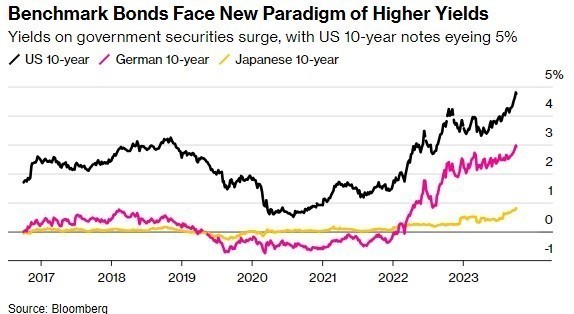

Η απόδοση του αμερικανικού 10ετούς κρατικού ομολόγου οδεύει προς το όριο του 5% (υψηλό από το 2007), ενώ στη Γερμανία η αντίστοιχη απόδοση ήδη βρίσκεται στο 3% (υψηλό από το 2011). Εξίσου υψηλά είναι τα επιτόκια και στα υπόλοιπα κρατικά ομόλογα, με το 10ετές της Ιταλίας να αγγίζει το 5% και το 10ετές της Ιαπωνίας να ξεπερνά το 0,8% για πρώτη φορά από το 2013.

Ο εν εξελίξει εκτροχιασμός, όπως έχει επανειλημμένως αναφερθεί, αποδίδεται στην απόφαση των κεντρικών τραπεζών να διατηρήσουν τα επιτόκια σε υψηλότερα επίπεδα για μεγαλύτερο χρονικό διάστημα, κάτι που αναμένεται να προκαλέσει επιβράδυνση στον ρυθμό ανάπτυξης της παγκόσμιας οικονομίας, λόγω του «ακριβότερου» χρήματος.

Εξ ου και η απαίτηση των δανειστών για μεγαλύτερα επιτόκια στα ομόλογα.

«Τέλειωσε» το δωρεάν χρήμα

Για όσο χρονικό διάστημα οι κεντρικές τράπεζες διατηρούσαν τα επιτόκια σε μηδενικά επίπεδα, όλη η οικονομία απολάμβανε τα οφέλη του «δωρεάν» χρήματος.

Αυτή η εποχή, όμως, έχει περάσει ανεπιστρεπτί, καθώς όλες οι νομισματικές αρχές σφίγγουν τα «ζωνάρια», ανεβάζοντας το κόστος χρήματος, σε μια προσπάθεια χαλιναγώγησης του επίμονου πληθωρισμού.

«Δυσκολεύομαι να δω πώς η άνοδος στις αποδόσεις δεν θα αυξήσει τον κίνδυνο ενός ατυχήματος στο χρηματοπιστωτικό σύστημα» σχολιάζει στο Bloomberg o Τζιμ Ρέιντ, αναλυτής της Deutsche Bank.

Η εικόνα στα αμερικανικά ομόλογα αποτυπώνει ό,τι ακριβώς συμβαίνει αυτήν την στιγμή στον πραγματικό κόσμο. H άνοδος των 10ετών τίτλων επηρεάζει… τα πάντα, από τα δάνεια για αυτοκίνητα έως τον κρατικό δανεισμό ή το κόστος εξαγοράς μιας επιχείρησης.

Και όταν μιλάμε για τέτοια πράγματα, ας έχουμε κατά νου ότι το παγκόσμιο χρέος εκτοξεύθηκε στο α’ εξάμηνο του 2023 στο ιλιγγιώδες ποσό των 307 τρισ. δολαρίων.

Οι τρεις αιτίες

Από τον Μάρτιο του 2020 έως σήμερα, οι σωρευτικές απώλειες των επενδυτών από τα 10ετή κρατικά ομόλογα των ΗΠΑ ξεπερνούν το 45%, ενώ η αντίστοιχη ζημιά στα 30ετή αγγίζει το 53%, όπως δείχνουν τα στοιχεία του Business Insider.

Για να γίνει αντιληπτό το μέγεθος αυτής της «καταστροφής», αξίζει να αναφερθούμε ότι οι μετοχές απώλεσαν 49% μετά τη «φούσκα» των εταιρειών dot-com και 57% μετά τη χρηματοπιστωτική κρίση του 2008.

Όλα αυτά συνθέτουν μια δραματική εικόνα για την αγορά ομολόγων, κυρίως για τρεις βασικούς λόγους:

- Οι οικονομίες, ιδίως των ΗΠΑ, έχουν αποδειχθεί πιο ανθεκτικές στις σφιχτές νομισματικές συνθήκες (υψηλά επιτόκια) σε σχέση με ό,τι αναμενόταν. Αυτό επιτρέπει στις κεντρικές τράπεζες να οδηγήσουν τα επιτόκια σε ακόμη πιο υψηλά επίπεδα (με στόχο την αναχαίτιση του πληθωρισμού), δίχως το άγχος μιας άμεσης ύφεσης στην οικονομία. Έτσι, η επιδιωκόμενη χαλάρωση, δηλαδή η μείωση των επιτοκίων, μετατίθεται για αργότερα.

- Οι κυβερνήσεις εξέδωσαν πολλά ομόλογα -σε χαμηλά επιτόκια- κατά τη διάρκεια της πανδημίας, προκειμένου να στηρίξουν την οικονομία. Τώρα οφείλουν να αναχρηματοδοτήσουν αυτό το χρέος, καταβάλλοντας όμως σαφώς υψηλότερους τόκους. Κι αυτό πυροδοτεί φόβους για την εμφάνιση μη βιώσιμων δημοσιονομικών ελλειμμάτων.

- Οι πολιτικές αρρυθμίες και οι υποβαθμίσεις από τους οίκους αξιολόγησης έρχονται, επίσης, να εμπλουτίσουν το κοκτέιλ των ανησυχιών.

Εάν αθροίσουμε όλα αυτά, τότε καταλαβαίνουμε γιατί το κόστος χρήματος έχει αυξηθεί σημαντικά. Και τα νέα επίπεδα αντανακλούν σημαίνουσες προκλήσεις για όλο το χρηματοπιστωτικό σύστημα και για όλες τις οικονομίες.

Αγορά κατοικίας

Τα επιτόκια στα στεγαστικά δάνεια αποτελούν, για όλους τους καταναλωτές, την πρώτη αισθητή επίπτωση της σφιχτής νομισματικής πολιτικής.

Χαρακτηριστικό είναι το παράδειγμα στο Ηνωμένο Βασίλειο. Όσοι πήραν φθηνά δάνεια κατά τη διάρκεια της πανδημίας, τώρα καλούνται να αναχρηματοδοτήσουν αυτό το χρέος, καταβάλλοντας όμως πολύ υψηλότερους τόκους, με αποτέλεσμα η μηνιαία δόση να είναι σαφώς ακριβότερη.

Αποτέλεσμα αυτής της κατάστασης είναι το «πάγωμα» της ζήτησης για νέα στεγαστικά δάνεια, κάτι που με τη σειρά του θέτει υπό πίεση τις τιμές των ακινήτων.

Παράλληλα, οι τράπεζες βλέπουν μια ολοένα και κλιμακούμενη τάση αύξησης των αθετήσεων πληρωμών, οι οποίες έχουν φθάνει στο υψηλότερο επίπεδο από την παγκόσμια χρηματοπιστωτική κρίση.

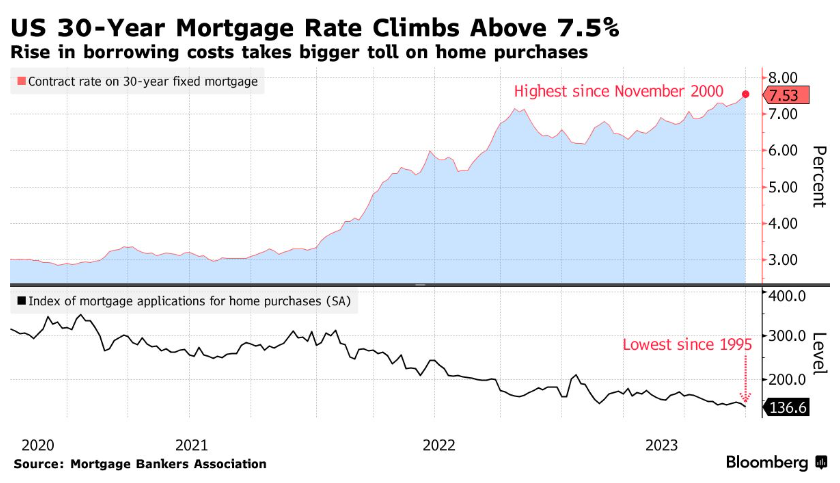

Στις ΗΠΑ, την ίδια στιγμή, για ένα στεγαστικό δάνειο 30ετούς διάρκειας, ο δανειολήπτης καταβάλλει σταθερό επιτόκιο άνω του 7,5%. Πριν δύο χρόνια κατέβαλλε μόλις 3%. Αυτό ο υπερδιπλασιασμός σημαίνει ότι για ένα δάνειο 500.000 δολαρίων, η μηνιαία πληρωμή είναι επιπλέον 1.400 δολάρια.

Πιέσεις στα κράτη

Τα υψηλότερα επιτόκια, επίσης, σημαίνει ότι τα κράτη θα πρέπει να πληρώσουν μεγαλύτερα επιτόκια, προκειμένου να δανειστούν.

Στις ΗΠΑ, για το 11μηνο Οκτωβρίου – Αυγούστου, τα έντοκα γραμμάτια του δημοσίου ανήλθαν σε 808 δισ. δολάρια, δηλαδή ένα ποσό μεγαλύτερο κατά 130 δισ. δολάρια σε σχέση με το προηγούμενο έτους.

Κι αυτό θα συνεχίσει να συμβαίνει για όσο διάστημα τα επιτόκια παραμένουν υψηλά. Έτσι, η κυβέρνηση είτε θα αναγκαστεί να αυξήσει τον δανεισμό, είτε θα επιλέξει την περικοπή των δαπανών.

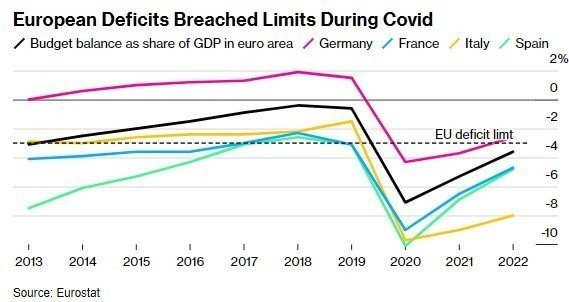

Στο Ηνωμένο Βασίλειο, πάντως, ήδη ψάχνουν λύσεις εξοικονόμησης των δαπανών, ενώ στη Γερμανία ορισμένοι βουλευτές επιθυμούν την επαναφορά του «αυτόματου φρένου» στο χρέος.

Σε κάθε περίπτωση, ενόσω οδεύουμε προς μια περίοδο μεγαλύτερης δημοσιονομικής ευθύνης, δεν πρέπει να αποκλείσουμε την επιβολή υψηλότερων φόρων ή τη μείωση των κρατικών υπηρεσιών.

Κίνδυνος στις μετοχές

Με τα ομόλογα να διαθέτουν αποδόσεις έως 5%, ενώ ταυτόχρονα θεωρούνται από τις πλέον ασφαλείς επενδύσεις παγκοσμίως, οι νέες συνθήκες στις αγορές καθιστούν το κρατικό χρέος ακόμη πιο ελκυστικό σε σχέση με τις μετοχές, οι οποίες εμπεριέχουν σαφώς μεγαλύτερο ρίσκο.

Γι’ αυτόν ακριβώς τον λόγο, βλέπουμε τα χρηματιστήρια να βρίσκονται σε σταθερά καθοδική τροχιά, υποκύπτοντας στις πιέσεις των ρευστοποιήσεων.

Αυτήν την στιγμή, για παράδειγμα, η απόδοση στον S&P 500 είναι ίδια με την απόδοση των 10ετών αμερικανικών ομολόγων. Με τη διαφορά όμως, ότι το ρίσκο μιας επένδυσης στον S&P 500 είναι μεγαλύτερο σε σχέση με το ρίσκο μιας επένδυσης στο αμερικανικό χρέος.

Υπό πίεση οι επιχειρήσεις

Οι εταιρείες, μέσα στην τελευταία 10ετία, έσπευσαν να αντλήσουν σημαντικές ποσότητες ρευστότητας, πληρώνοντας πραγματικά πολύ χαμηλά επιτόκια. Παράλληλα, έστησαν το επιχειρηματικό τους μοντέλο, έχοντας κατά νου ότι ανά πάσα ώρα και στιγμή θα μπορούν να βγουν στις αγορές για πρόσθετη χρηματοδότηση.

Αυτό πλέον έχει αλλάξει. Οι πιο αδύναμες επιχειρήσεις θα πρέπει να «κάψουν» τα ταμειακά τους διαθέσιμα, προκειμένου να αντεπεξέλθουν στο υψηλότερο κόστος χρηματοδότησης, κάτι που φυσικά στερεί σημαντικούς πόρους από τις επενδύσεις και τα μερίσματα.

«Παγώνουν» τα deals

Μέσα στο περιβάλλον των υψηλότερων επιτοκίων, ολοένα και περισσότερες τράπεζες εμφανίζονται απρόθυμες να χρηματοδοτήσουν μεγάλες συγχωνεύσεις ή εξαγορές, καθώς φοβούνται ότι δεν θα λάβουν πίσω τα χρήματά τους.

Αυτό έχει επιφέρει βαρύ πλήγματα στα deals, με την παγκόσμια αγορά Συγχωνεύσεων και Εξαγορών να έχει υποχωρήσει στο 1,9 τρισ. δολάρια στο 9μηνο του 2023, δηλαδή στο χαμηλότερο σημείο της τελευταίας 10ετίας.

Η βόμβα των γραφείων

Και φυσικά μην ξεχνάμε την ωρολογιακή βόμβα των εμπορικών ακινήτων -ενός τομέα, ο οποίος έχει άμεση εξάρτηση από τον δανεισμό, με αποτέλεσμα η εκτόξευση των επιτοκίων να ελκύει μεγάλες ποσότητες δηλητηρίου.

Τα υψηλά επιτόκια των κεντρικών τραπεζών, λόγω των ευρείων επιπτώσεων στη ζήτηση, ρίχνουν την αξία των ακινήτων και έτσι, τα εταιρικά ακίνητα να χάνουν την αξία τους.

Με ό,τι αυτό συνεπάγεται για τα χαρτοφυλάκια των επιχειρήσεων.

Διαβάστε ακόμα

BofA: Οι συναντήσεις στην Αθήνα και οι εκτιμήσεις για την ελληνική οικονομία (γραφήματα)

Χρηματιστήριο Αθηνών: «Έσπασαν» όλες οι στηρίξεις – 6η σερί εβδομάδα απωλειών

ΑΔΜΗΕ: Αναλαμβάνει το μεγάλο έργο ηλεκτρικής διασύνδεσης Ελλάδας – Κύπρου – Ισραήλ (pic)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.