Η Ελλάδα συνεχίζει να «χτίζει» πάνω στο ισχυρό προφίλ του δημόσιου χρέους της, αξιοποιώντας την ευνοϊκή δομή που προσφέρουν τα δάνεια του επίσημου τομέα. Ωστόσο, σύμφωνα με ανάλυση των Jakob Suwalski και Alessandra Poli της Scope Ratings, η ενίσχυση της ρευστότητας στην αγορά κρατικών ομολόγων και η στροφή προς την ιδιωτική χρηματοδότηση αποτελούν κρίσιμες προκλήσεις για τη μακροπρόθεσμη βιωσιμότητα του χρέους.

Στον απόηχο της πρόωρης αποπληρωμής των δανείων του ΔΝΤ (20,1 δισ. ευρώ έως το 2022) και της πρώτης δόσης της διμερούς δανειακής βοήθειας του 2010 (GLF) ύψους 5,29 δισ. ευρώ το 2023, η Ελλάδα ανακοίνωσε τον Μάιο 2025 ότι σχεδιάζει να αποπληρώσει πρόωρα και το υπόλοιπο ποσό των 31,6 δισ. ευρώ έως το 2031 – δηλαδή μία δεκαετία νωρίτερα από τον προβλεπόμενο ορίζοντα. Η κίνηση αυτή αναμένεται να βελτιώσει το προφίλ εξυπηρέτησης χρέους και να μειώσει τον κίνδυνο αναχρηματοδότησης μετά το 2032.

Το πλεονέκτημα της δομής και οι περιορισμοί της

Το δημόσιο χρέος της Ελλάδας, αξιολογημένο με «BBB/Stable» από τη Scope, εξακολουθεί να χαρακτηρίζεται από εξαιρετικά ευνοϊκούς όρους. Το 73% κατέχεται από τον επίσημο ευρωπαϊκό τομέα, κυρίως μέσω του ESM και του EFSF, με ιδιαίτερα χαμηλά επιτόκια και μακροχρόνιες διάρκειες. Ο μέσος όρος ωρίμανσης φθάνει τα 18,9 έτη, ενώ οι πληρωμές τόκων περιορίστηκαν στο 2,3% του ΑΕΠ το 2024 και αναμένεται να αυξηθούν οριακά στο 2,7% έως το 2030.

Επιπλέον, η Ελλάδα διατηρεί «μαξιλάρι ρευστότητας» περίπου 42 δισ. ευρώ, ήτοι 17% του ΑΕΠ – από τα υψηλότερα στην ευρωζώνη. Παρά την υψηλή προστασία από κλυδωνισμούς, η μεγάλη εξάρτηση από μη διαπραγματεύσιμα δάνεια του επίσημου τομέα περιορίζει τη ρευστότητα στη δευτερογενή αγορά και την ανάπτυξη πλήρους καμπύλης αποδόσεων – στοιχείο κρίσιμο για τη λειτουργία του τραπεζικού και εταιρικού δανεισμού.

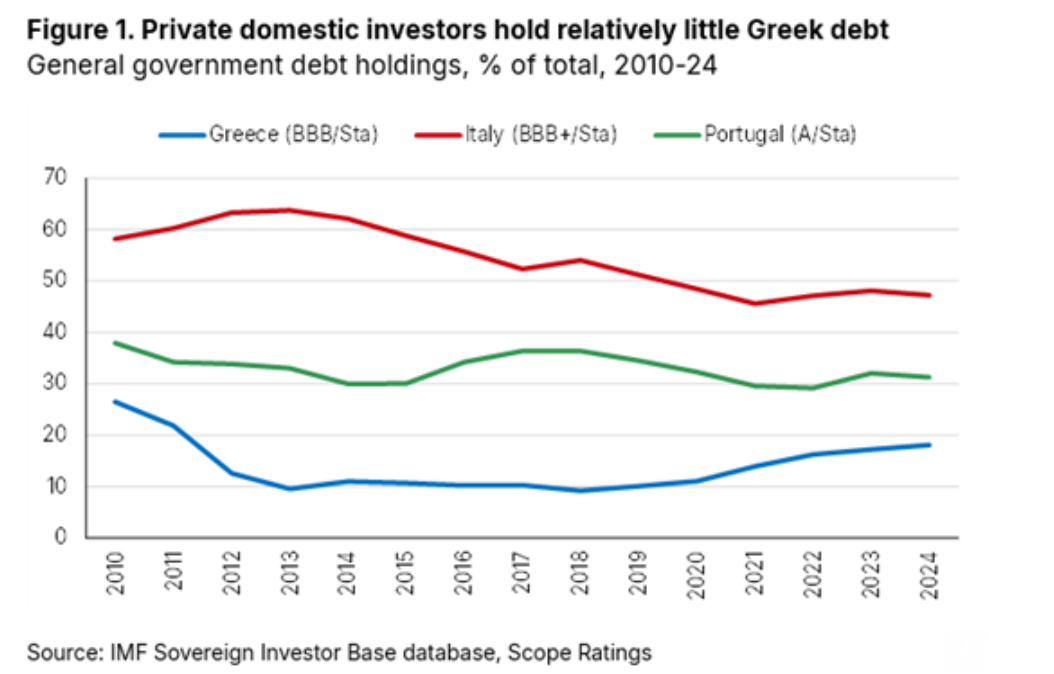

Η ανάγκη για πιο «ζωντανή» αγορά ομολόγων

Η ενίσχυση του μεριδίου των διαπραγματεύσιμων τίτλων (ομολόγων) στη δομή του χρέους – ακόμα κι αν σημαίνει μεγαλύτερη έκθεση σε δυνητικά ευμετάβλητους επενδυτές – θεωρείται απαραίτητη. Θα επιτρέψει την εμβάθυνση της εγχώριας κεφαλαιαγοράς, θα διευκολύνει την πρόσβαση τραπεζών και επιχειρήσεων στις αγορές και θα βελτιώσει τη συνολική χρηματοπιστωτική ευελιξία της οικονομίας.

Η σύγκριση με την Ιταλία, η οποία αξιολογείται «BBB+/Stable» από τη Scope, είναι αποκαλυπτική: το χρέος της είναι σχεδόν εξ ολοκλήρου αγοραίο, με ευρεία βάση εγχώριων ιδιωτών επενδυτών (τράπεζες, θεσμικοί και νοικοκυριά), γεγονός που της προσφέρει αυξημένη ρευστότητα παρά το υψηλότερο κόστος εξυπηρέτησης (3,9% του ΑΕΠ το 2024) και μικρότερη μέση διάρκεια (περί τα 7 έτη).

Η σύγκλιση των χρεωστικών πορειών Ελλάδας – Ιταλίας

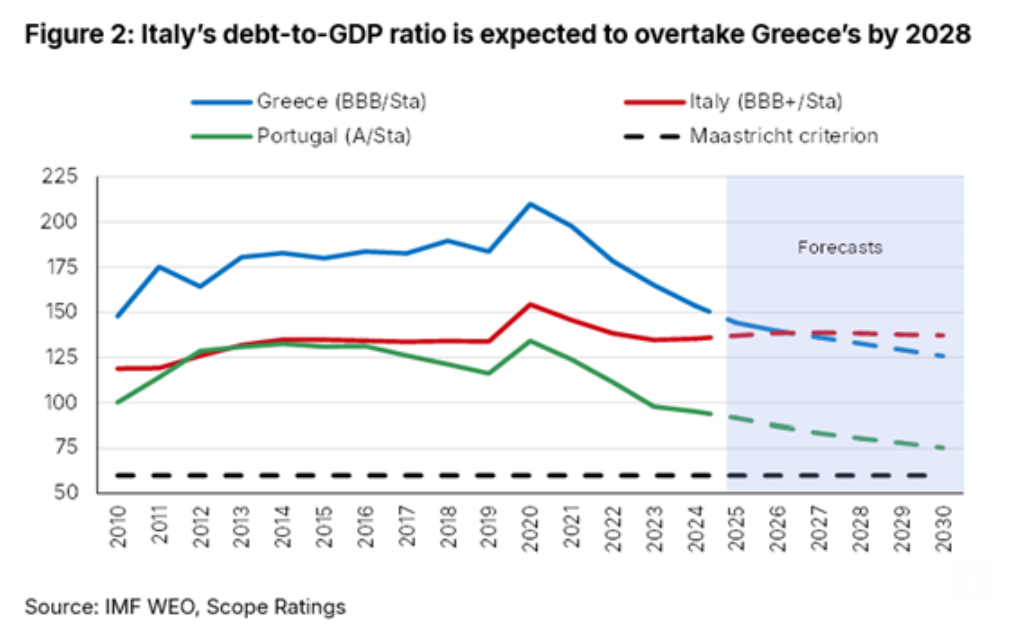

Παρά τις διαφορές στη δομή, οι χρεωστικές τροχιές των δύο χωρών συγκλίνουν. Η Ελλάδα μείωσε το λόγο χρέους/ΑΕΠ από το 210% το 2020 στο 153,6% το 2024 και αναμένεται να τον υποχωρήσει περαιτέρω προς το 125% έως το 2030, χάρη στην ισχυρή ονομαστική ανάπτυξη και τα διατηρήσιμα πρωτογενή πλεονάσματα.

Αντίθετα, η Ιταλία με χρέος στο 135% του ΑΕΠ το 2024 προβλέπεται να παραμείνει κοντά στο 137% το 2030, λόγω πιο αδύναμης ανάπτυξης και περιορισμένου δημοσιονομικού χώρου.

Παρά τη δυναμική έξοδο στις αγορές, η Ελλάδα εξακολουθεί να στηρίζεται σε περιορισμένη συμμετοχή εγχώριων ιδιωτών στις αγορές κρατικού χρέους – ακόμη και σε σχέση με χώρες όπως η Πορτογαλία. Η περαιτέρω απεξάρτηση από τα ευρωπαϊκά προγράμματα στήριξης, μέσω πρόωρων αποπληρωμών, ενδέχεται να αυξήσει τον κίνδυνο αναχρηματοδότησης αν δεν συνοδευτεί από την παράλληλη ανάπτυξη ενός βαθύτερου και ρευστού δευτερογενούς χρηματιστηρίου ομολόγων.

Όπως τονίζει η Scope, τυχόν επιβράδυνση της δημοσιονομικής προσαρμογής ή εξωγενείς κρίσεις θα μπορούσαν να επιβαρύνουν τη δυναμική του χρέους. Η ενίσχυση της αγοράς ομολόγων είναι το κρίσιμο επόμενο βήμα για τη θωράκιση της βιωσιμότητας του ελληνικού χρέους σε βάθος χρόνου.

Διαβάστε ακόμη

Άλμα στις εξαγωγές ιρανικού πετρελαίου μετά την επίθεση του Ισραήλ

Nomura: Παραμένουν οι υψηλοί δασμοί στη Νοτιοανατολική Ασία λόγω μεταφόρτωσης κινεζικών προϊόντων

Eurostat: Στο 3,3% ο πληθωρισμός στην Ελλάδα τον Μάιο – 1,9% στην ευρωζώνη (γράφημα + πίνακας)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.