Συνεχίζει να καταγράφει νέα ιστορικά υψηλά ο Δείκτης Κρατικών Ομολόγων της Τράπεζας Πειραιώς στις 688 μονάδες με την πορεία του να ενισχύεται σημαντικά το πρώτο δεκαήμερο του Οκτωβρίου με φόντο την συνεχή αύξηση των κρουσμάτων και του γεωπολιτικού ρίσκου στην Ανατολική Μεσόγειο.

Όπως σημειώνει η Τράπεζα Πειραιώς στην περιοδική της έκθεση Greek Fixed Income Monitor των Ηλία Λεκκού, Χάρη Γιαννακίδη και Παρασκευής Βλάχου, ο δείκτης σημείωσε ανοδική τάση το Σεπτέμβριο καταγράφοντας κέρδη της τάξης του 1,26% με την ανοδική πορεία να συνεχίζεται και την πρώτη βδομάδα του Οκτωβρίου. Αντίστοιχα, η μεσοσταθμική απόδοση στην λήξη του δείκτη σημείωσε πτώση της τάξης των 9 μονάδων βάσης σε σχέση με τον προηγούμενο μήνα φτάνοντας το 0,82%. Σημαντικά κέρδη καταγράφηκαν και την πρώτη βδομάδα του Οκτωβρίου για την 10-ετία σε σχέση με τα τέλη Αυγούστου της οποίας η απόδοση έφτασε κάτω από το 1%.

Το ευνοϊκό κλίμα στην αγορά κρατικών ομολόγων είναι εμφανές και από την καμπύλη επιτοκίων στα τέλη Σεπτεμβρίου με αποκλιμάκωση του κόστους δανεισμού στο μέσο-μακροπρόθεσμο τμήμα της καμπύλης. Όσον αφορά τα επιμέρους ομόλογα του Δείκτη, η μεγαλύτερη μεταβολή στην απόδοση σημειώθηκε στο ομόλογο με λήξη το 2037 (16ετία) το οποίο βρέθηκε να είναι 24 μβ χαμηλότερα σε σχέση με τον προηγούμενο μήνα φτάνοντας το 1,26%. Παρομοίως κινήθηκε και το πιο μακροπρόθεσμο ομόλογο με λήξη το 2042 το οποίο κατέγραψε κέρδη της τάξης των 21 μβ στο 1,405%.

Η αποκλιμάκωση των αποδόσεων των κρατικών ομολόγων ωστόσο συνοδεύτηκε και από μικρότερης τάξης μεγέθους επιδείνωση του εύρους πιστωτικού κινδύνου σε σχέση με την απόδοση των 10ετων γερμανικών ομολόγων.

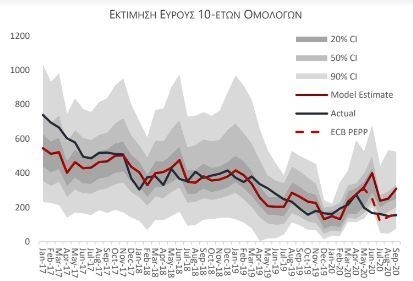

Συγκεκριμένα, το εύρος επιτοκίων (spread) της ελληνικής 10ετίας αυξήθηκε τον Σεπτέμβριο κατά 5 μβ στις 154 μβ σε σχέση με τα τέλη Αυγούστου. Θα πρέπει να τονιστεί ωστόσο ότι παρά την σχετική επιδείνωση των θεμελιωδών μεγεθών της ελληνικής οικονομίας σε σχέση με την γερμανική, η ελληνική αγορά ομολόγων εμφανίζει μια αποσύνδεση από τις αποτιμήσεις του στατιστικού μοντέλου που στηρίζεται στα θεμελιώδη των δυο χωρών λόγω του θετικού πριμ από το πρόγραμμα PEPP της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Ενδεικτικά η εκτίμηση για μια «δίκαιη» του spread αυξήθηκε στις 309 μβ στα τέλη Σεπτεμβρίου, αν δεν ληφθεί υπόψη η αγορά ομολόγων από την ΕΚΤ, ενώ το πρόγραμμά PEPP εκτιμάται ότι έχει ωθήσει την τρέχουσα αποτίμηση έως και 147 μβ χαμηλότερα στις 162 μβ.

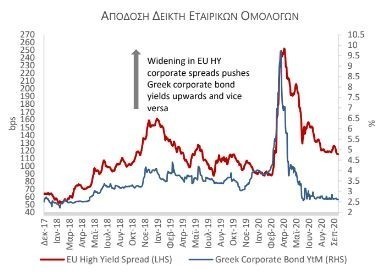

Ανοδικά κινήθηκε και ο Δείκτης Εταιρικών Ομολόγων τον Σεπτέμβριο φτάνοντας τις 134,9 μονάδες καταγράφοντας άνοδο της τάξης του 1,51% με αποτέλεσμα η μεσοσταθμική απόδοση στη λήξη του δείκτη να υποχωρεί κατά 12μβ. Η θετική πορεία στην αγορά ελληνικών εταιρικών ομολόγων θα πρέπει να αποδοθεί – κατά κύριο λόγο- στην θετική συσχέτιση με την αγορά των κρατικών τίτλων καθώς δεν καταγράφεται αντίστοιχη κίνηση στα ευρωπαϊκά εταιρικά ομόλογα υψηλής απόδοσης στην Ευρωζώνη αλλά ούτε και βελτίωση στους δείκτες οικονομικού κλίματος. Συγκεκριμένα, το εύρος πιστωτικού κινδύνου στην ευρωπαϊκή αγορά ομολόγων αυξήθηκε τον Σεπτέμβριο κατά 6 μβ στις 125 μβ σε σχέση με τον προηγούμενο μήνα, ενώ ο δείκτης ESI μειώθηκε κατά 1,3% στις 89,5 μονάδες. Αντίστοιχα, οριακή ήταν η αύξηση του PMI στην μεταποίηση ο οποίος κινήθηκε από τις 49,4 στις 50 μονάδες τον Σεπτέμβριο.

Παρά την ανοδική τάση που καταγράφεται τους τελευταίους μήνες, ενδιαφέρον αποτελεί το γεγονός ότι η ελληνική αγορά εταιρικών ομολόγων δεν έχει σημειώσει την αντίστοιχη ανοδική πορεία με αυτή των κρατικών ομολόγων όπως επίσης και αυτή παρόμοιων ομολογιακών δεικτών στις διεθνείς αγορές.

Συγκεκριμένα, από τις αρχές του έτους ο δείκτης έχει μειωθεί κατά 2,1% ενώ ο δείκτης ομολόγων υψηλής απόδοσης της Barclays έχει σημειώσει θετική απόδοση της τάξης του 3,7. Το γεγονός αυτό αναδεικνύει μια επιφυλακτική στάση των αγορών όσον αφορά τα εταιρικά ομόλογα που οφείλεται τόσο στην κατά διαστήματα υψηλή μεταβλητότητα συγκεκριμένων εταιρειών-μελών στον δείκτη όσο και στην στήριξη της τάξης των €13 δις με την οποία ενίσχυσε η ΕΚΤ τους κρατικούς τίτλους.

Μια εκ νέου χαλαρή νομισματική πολιτική ενδεχομένως να επηρεάσει και την αγορά ελληνικών εταιρικών ομολόγων μειώνοντας το κόστος δανεισμού των εταιρικών εκδόσεων. Ωστόσο, ο βαθμός επίδρασης θα εξαρτηθεί τόσο από την επενδυτική βαθμίδα, την ευαισθησία στα παρεμβατικά επιτόκια όσο και από τις τρέχουσες αποτιμήσεις των ελληνικών ομολόγων σε σχέση με συγκρίσιμες ευρωπαϊκές εκδόσεις.