© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Η Fed υπέκυψε στο θέλημα του Προέδρου και ξεσφίγγει τα «χαλινάρια» της αμερικανικής οικονομίας, χαρίζοντας κέρδη στις μετοχές, με το Νοέμβρη να κλείνει στο +1% – Ωστόσο ο S&P αποχαιρετά το φθινόπωρο με βαριές απώλειες 7,5% λόγω του «ματωμένου Οκτώβρη» – Κατρακυλά στα $50 το πετρέλαιο, καλπάζει το δολάριο στο 1,1315 EUR/USD – Θετικά αποτιμούν οι αγορές τη νέα NAFTA – «Βασιλιάς» και πάλι η Microsoft, ξεπέρασε την Apple – Σε ιστορικά χαμηλά η Deutsche Bank μετά το σκάνδαλο

Του Γιάννη Τσιρογιάννη

Παρά τις αρκετές εναλλαγές προσήμων και τη νευρικότητα των επενδυτών εν μέσω της Συνόδου Κορυφής των G20, η αμερικανική αγορά έδειξε να αποτιμά θετικά τη νέα εμπορική συμφωνία ΗΠΑ-Μεξικού-Καναδά, τη νέα NAFTA (ή σωστότερα USMCA).

Οι επενδυτές τώρα έχουν στραμμένα τα βλέμματα τους στη συνάντηση Τραμπ-Σι Τζινπίνγκ στο περιθώριο της Συνόδου το Σάββατο. Η αγορά αναζητά διακαώς ένα σημάδι αποκλιμάκωσης των εμπορικών εντάσεων ΗΠΑ-Κίνας που θα μπορέσει να τροφοδοτήσει ένα νέο ράλι.

Την Παρασκευή ο Dow Jones έκλεισε με κέρδη 0,73% στις 25.524 μονάδες, με τον S&P 500 να κινείται 0,74% υψηλότερα στις 2.758 μονάδες και τον Nasdaq να ενισχύεται 0,79% στις 7.330 μονάδες.

Νικητής της εβδομάδας: Η Microsoft, η οποία κατέγραψε τα μεγαλύτερα εβδομαδιαία κέρδη της από το 2015, κλείνοντας πάνω από τα 110 δολάρια/μετοχή. Η κεφαλαιοποίησή της ανήλθε στα 851,2 δισ. δολάρια, ξεπερνώντας αυτήν της Apple ($847,4 δισ.) και καθιστώντας την «βασιλιά» των τεχνολογικών και την πιο πολύτιμη αμερικανική εταιρεία πλέον.

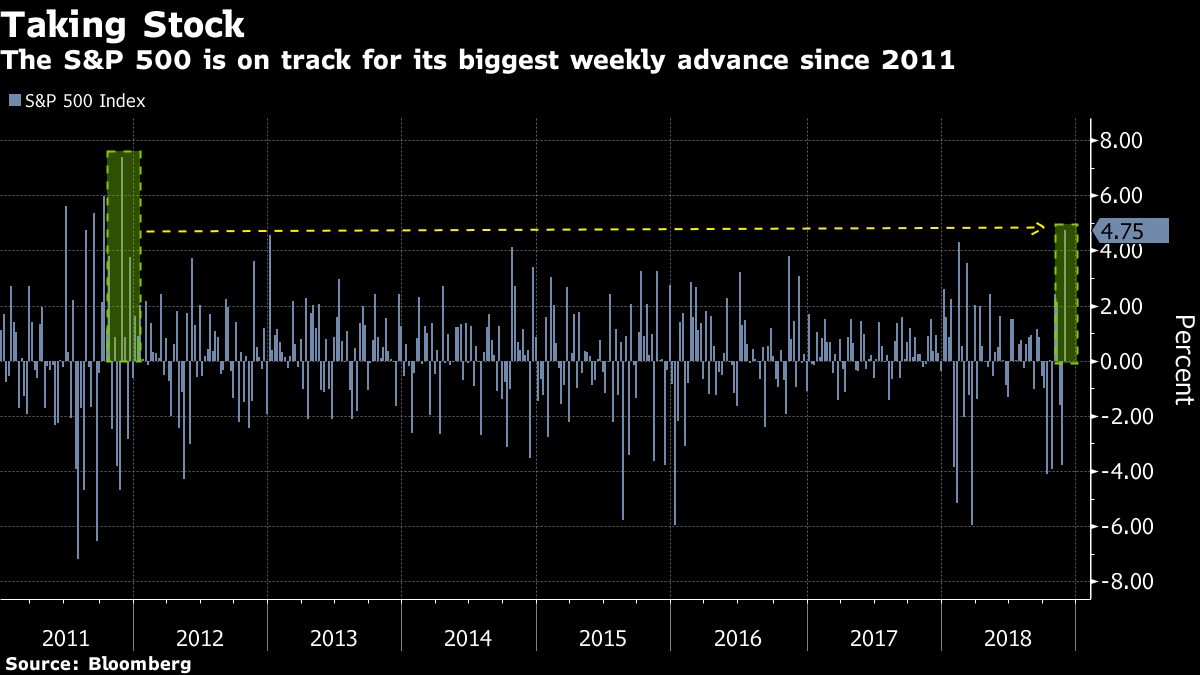

Χάρη στα σημαντικά κέρδη της Παρασκευής, ο S&P 500 συμπλήρωσε τη μεγαλύτερη εβδομαδιαία άνοδο (σχεδόν 5%) από το 2011, κλείνοντας έτσι το Νοέμβριο με μηνιαία κέρδη 1%, ενώ ο Dow Jones έκλεισε στο +0,7%.

Ο δείκτης-βαρόμετρο της Wall Street αποχαιρετά ωστόσο το φθινόπωρο με βαριές απώλειες άνω του 7,5%, για τις οποίες ευθύνεται φυσικά ο «κόκκινος Όκτωβρης» που έριξε την αγορά σε επίπεδα διόρθωσης κάτω του -10%, φλερτάροντας με bear market.

Το εβδομαδιαίο ράλι στις μετοχές πυροδότησε η στροφή πολιτικής της Fed, η οποία παρότι άφησε να εννοηθεί πως θα υπάρξει σίγουρα αύξηση επιτοκίων το Δεκέμβριο (κάτι που η αγορά ωστόσο είχε ήδη προεξοφλήσει, οπότε non-event), ταυτόχρονα «έκλεισε το μάτι» στον Τραμπ, ο οποίος δε σταματά να εκφράζει τη δυσαρέσκειά του για την αυστηρή νομισματική πολιτική της Fed, που δεν αφήνει ουσιαστικά την οικονομία των ΗΠα να «καλπάσει» ελεύθερη.

Έτσι, ο Τζέρομ Πάουελ (που τόσο απεχθάνεται ο Αμερικανός Πρόεδρος) έδειξε να υποκύπτει τελικά στις βουλές του πλανητάρχη, στέλνοντας σήμα πως θα αφήσει πιο λάσκα τα «χαλινάρια», δηλώνοντας ότι τα επιτόκια βρίσκονται σχεδόν σε ουδέτερο επίπεδο (επίπεδο δηλαδή που δε χρήζει επιθετικής σύσφιξης πολιτικής).

Πριν από λίγο καιρό διαμήνυε το αντίθετο, ότι δηλαδή «απέχουμε από ουδέτερα επίπεδα». Με άλλα λόγια έπεται πιο χαλαρή νομισματική πολιτική στο μέλλον, και έτσι… γενηθήτω το θέλημα Τραμπ.

Το δίκιο του Τραμπ πέρασε φυσικά και στο πετρέλαιο, το οποίο βούτηξε εκ νέου στα 50 δολάρια το βαρέλι, με το Brent να υποχωρεί κάτω από τα 59 δολάρια. Περισσότερο ρεπορτάζ στις άκρως ενδιαφέρουσες εξελίξεις στο μαύρο χρυσό, εδώ.

Το δολάριο στο μεταξύ συνεχίζει να κερδίζει έδαφος έναντι όλων των ανταγωνιστών του με τον ενιαίο δείκτη δολαρίου DXY πάνω από τις 97,20 μονάδες, και το ευρώ στο 1,1318 EUR/USD. Το αμερικανικό νόμισμα δέχθηκε πλήγμα την ημέρα που η Fed τα «γύρισε» στο θέμα των επιτοκίων, ωστόσο δεν άργησε να ανακάμψει, αποδεικνύοντας γιατί κυριαρχεί στην αγορά συναλλάγματος (και θα συνεχίσει να κυριαρχεί). Περισσότερα εδώ.

Τα ασφαλή καταφύγια ενισχύθηκαν επίσης, με την απόδοση του αμερικανικού 10ετούς ομολόγου να υποχωρεί κατά 2 μ.β. στο 3,01%, ενώ το γερμανικό στο 0,31%.

Στο μεταξύ τα ευρωπαϊκά χρηματιστήρια έκλεισαν στο «κόκκινο» την Παρασκευή, με το σκάνδαλο της Deutsche Bank να πλήττει τον ευρωπαϊκό τραπεζικό κλάδο.

Σε κρίσιμα επίπεδα στήριξης ο S&P 500

Αναλυτικότερα τι έγινε στα ταμπλό:

Η μετοχή της Boeing, εταιρείας που θεωρείται «ευαίσθητη» σε θέματα εμπορίου, ενισχύθηκε 0,87%

Την ίδια ώρα, η μετοχή της Goldman Sachs σημείωσε πτώση 2,1%, καθώς η Bank of America Merrill Lynch την υποβάθμισε σε «neutral», μετά από τουλάχιστον τρία χρόνια που ήταν «buy», ενώ περιέκοψε την τιμή – στόχο της στα 225 δολ., από 280 δολ. προηγουμένως.

Στην Ευρώπη, με απώλειες, αν και ήπιες, έκλεισαν τα χρηματιστήρια, με τους επενδυτές να αναμένουν με εξαιρετικό ενδιαφέρον τα αποτελέσματα της Συνόδου Κορυφής των G20 στην Αργεντινή, και ειδικότερα κάποια ένδειξη για αποκλιμάκωση του εμπορικού πολέμου, από τη συνάντηση Τραμπ-Σι Τζινπίνγκ.

Ο Αμερικανός πρόεδρος έχει πάντως ήδη ακυρώσει τη συνάντησή του με τον Ρώσο ομόλογό του, βλαντιμίρ Πούτιν.

Στις εξελίξεις πρωταγωνιστεί αρνητικά η Deutsche Bank, της οποίας η εμπλοκή στο σκάνδαλο Dankse Bank για ξέπλυμα χρήματος που συνδέεται με τα Panama Papers οδήγησε τη μετοχή σήμερα σε νέα ιστορικά χαμηλά, πλήττοντας γενικότερα τον ευρωπαϊκό τραπεζικό κλάδο και την ήδη πληγωμένη αξιοπιστία του.

Η μετοχή βούτηξε 2,9% στα 8,063 ευρώ, ύστερα από απώλειες κατά 3,4% χθες. Από τις αρχές του έτους οι μετοχές της γερμανικής τράπεζας υποχωρούν πλέον κατά 50%.

Ο πανευρωπαϊκός δείκτης Stoxx 600 έκλεισε κατά 0,17% χαμηλότερα, στις 357,49 μονάδες.

Στο σύνολο της εβδομάδας, ο δείκτης κατέγραψε άνοδο σχεδόν 1%, ενώ για τον Νοέμβριο υποχώρησε κατά 1,8%.

Πιέσεις δέχτηκε ο ευρωπαϊκός κλάδος αυτοκινήτων, με τον σχετικό δείκτη να υποχωρεί κατά 0,9%, εν μέσω των εμπορικών εντάσεων και των ανησυχιών για μια επικείμενη επιβολή δασμών στις εισαγωγές οχημάτων.

Η μετοχή της Daimler υποχώρησε κατά 1,9%, της Volkswagen σημείωσε πτώση 0,8% και της BMW κατέγραψε απώλειες 0,9%.

Στη Φρανκφούρτη ο DAX υποχώρησε κατά 0,36% κι έκλεισε στις 11.257,24 μονάδες, ο FTSE 100 στο Λονδίνο σημείωσε πτώση 0,83% στις 6.980,24 μονάδες, ενώ ο CAC 40 στο Παρίσι έκλεισε με οριακές απώλειες 0,05% στις 5.003,92 μονάδες.

Ο FTSE MIB στο Μιλάνο σημείωσε οριακή άνοδο 0,15% κι έκλεισε στις 19.188,97 μονάδες, με τους επενδυτές να παρακολουθούν με προσοχή τις εξελίξεις στην Ιταλία.

Η ιταλική κυβέρνηση φέρεται πως προχωρά σε αναδίπλωση από την έως σήμερα στάση της ως προς τον προϋπολογισμό του 2019, καθώς πληροφορίες θέλουν τον πρωθυπουργό Giuseppe Conte και τον υπουργό Οικονομικών Giovanni Tria να επεξεργάζονται σχέδιο για τη μείωση του ελλείμματος στο 2%.

Σύμφωνα με δημοσίευμα της εφημερίδας «Il Messaggero», Conte και Tria που μεταβαίνουν στη Σύνοδο των G20 στην Αργεντινή, έχουν στα χέρια τους τις αναλύσεις των τεχνοκρατών της κυβέρνησης για τις επιπτώσεις που θα έχουν στον προϋπολογισμό του 2019 οι δύο βασικές εξαγγελίες – μεταρρυθμίσεις για το ασφαλιστικό και για το εισόδημα των πολιτών και αυτές τις αναλύσεις θα συζητήσουν με τον πρόεδρο της Κομισιόν, Jean Claude Juncker, και με τον Επίτροπο Οικονομικών Υποθέσεων, Pierre Moscovici.

Βάσει των πληροφοριών αυτών, Conte και Tria θα επιχειρήσουν να πείσουν την Κομισιόν ότι το έλλειμμα για το 2019 δεν θα υπερβεί το 2%.

Μικρή άνοδο κατέγραψαν οι αποδόσεις των ιταλικών ομολόγων, με τους επενδυτές να αναμένουν το κρίσιμο Eurogroup της Δευτέρας 3/12.

Η απόδοση του 10ετούς ανήλθε στο 3,22% από 3,20% στο χθεσινό κλείσιμο, ενώ το spread ενισχύθηκε στις 291 μονάδες βάσης.

Στο μακροοικονομικό «μέτωπο», επιβράδυνση σημείωσε ο πληθωρισμός της Ευρωζώνης τον Νοέμβριο του 2018, στο 2% σε ετήσια βάση, από 2,2% τον προηγούμενο μήνα.

Παράλληλα, στα χαμηλότερα επίπεδα των τελευταίων δέκα ετών παρέμεινε τον Οκτώβριο η ανεργία στο νομισματικό μπλοκ, και συγκεκριμένα στο 8,1%.

Εν τω μεταξύ, συρρίκνωση για πρώτη φορά τα τελευταία τέσσερα χρόνια κατέγραψε η ιταλική οικονομία στο τρίτο τρίμηνο του 2018, λόγω της μειωμένης εγχώριας ζήτησης, όπως ανακοίνωσε η στατιστική υπηρεσία της χώρας (ISTAT), που αναθεώρησε πτωτικά την προκαταρκτική της εκτίμηση, η οποία έκανε λόγο για σταθερό ΑΕΠ.

Ειδικότερα, το ιταλικό ΑΕΠ συρρικνώθηκε κατά 0,1% σε σχέση με το προηγούμενο τρίμηνο.

Σε ετήσια βάση, ο ρυθμός ανάπτυξης του τρίτου τριμήνου αναθεωρήθηκε καθοδικά, δείχνοντας ανάπτυξη 0,7%, έναντι της προηγούμενης εκτίμησης, που έκανε λόγο για ανάπτυξη 0,8%.