Το μοντέλο που επί δεκαετίες θεωρείτο «ασφαλές καταφύγιο» για επενδυτές, δηλαδή η διαφοροποίηση κεφαλαίου μεταξύ μετοχών και ομολόγων, απειλείται σοβαρά, σύμφωνα με ανάλυση που δημοσίευσε πρόσφατα το Διεθνές Νομισματικό Ταμείο (ΔΝΤ).

Αυτό που κάποτε λειτουργούσε ως σταθεροποιητικό δίχτυ για τα χαρτοφυλάκια δεν προσφέρει πλέον την ίδια προστασία απέναντι σε πωλήσεις στις αγορές, ιδίως κατά τη διάρκεια απότομων πτώσεων (selloffs).

Η «μαγική» σχέση που… έσπασε

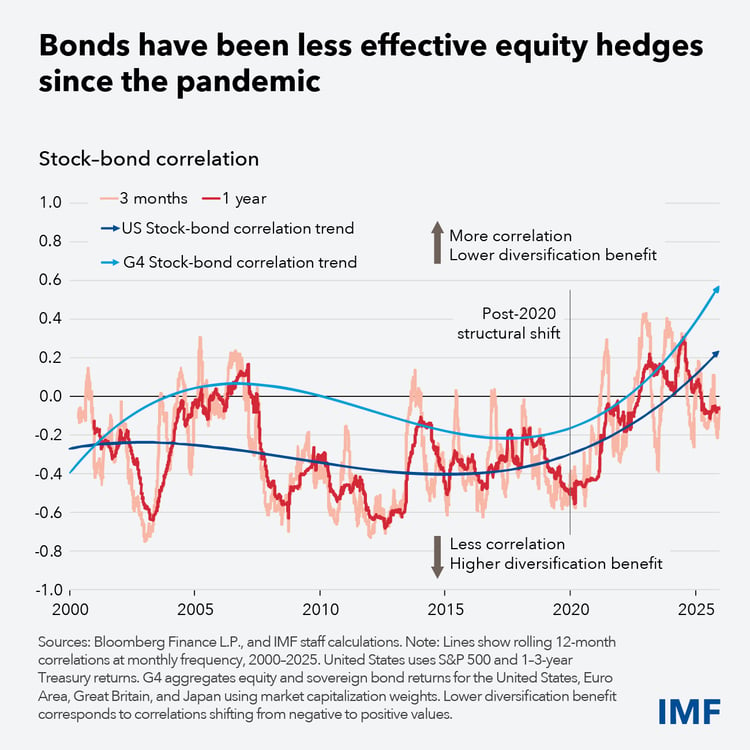

Για δεκαετίες, η κλασική στρατηγική διαφοροποίησης, για παράδειγμα ένα 60/40 χαρτοφυλάκιο με 60% μετοχές και 40% ομόλογα, βασιζόταν σε μία απλή παραδοχή: όταν οι μετοχές πέφτουν, οι επενδυτές αναζητούν ασφάλεια στα ομόλογα, ωθώντας τις τιμές τους ψηλότερα. Αυτή η αντίστροφη συσχέτιση μείωνε τη μεταβλητότητα και τους κινδύνους.

Ωστόσο, από το τέλος του 2019 και ιδιαίτερα μετά την αρχή της πανδημίας, η δυναμική αυτή άρχισε να αλλάζει ριζικά. Ο ρόλος των ομολόγων ως «ασφαλές λιμάνι» έχει υποχωρήσει, με τα ομόλογα να κινούνται όλο και πιο συχνά παράλληλα με τις μετοχές σε περιόδους αγοραστικής πίεσης- και μάλιστα με συχνότερη ταυτόχρονη πτώση μεγάλης κλίμακας.

Τι σημαίνει πρακτικά αυτό για τους επενδυτές; Ότι απότομες διορθώσεις, όπου οι μετοχικές αγορές υποχωρούν απότομα, τα ομόλογα δεν ανακάμπτουν όπως στο παρελθόν, αλλά συχνά κινούνται στην ίδια κατεύθυνση, εντείνοντας τη συνολική πίεση στα χαρτοφυλάκια, όπως επισημαίνει το ΔΝΤ.

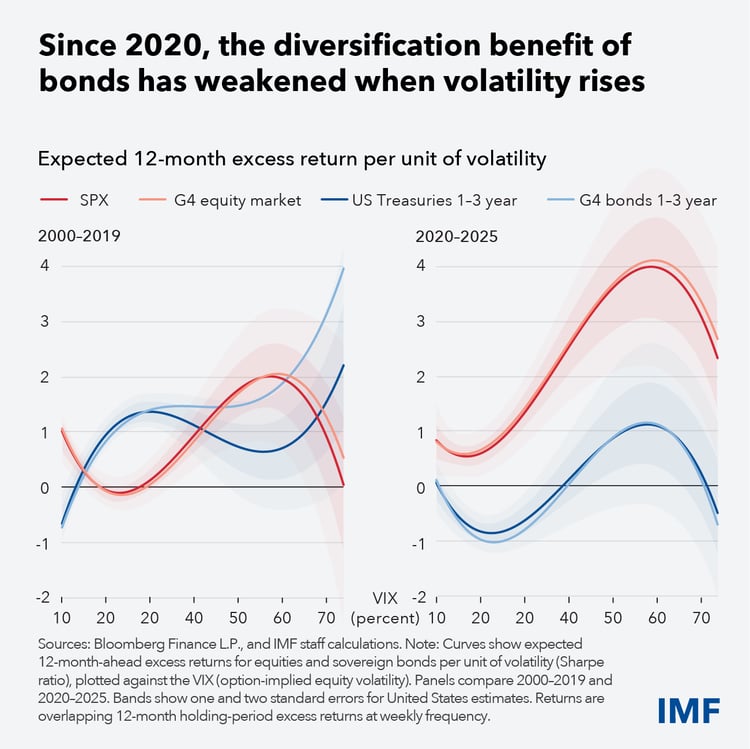

Το πρόβλημα γίνεται ακόμη πιο οξύ για στρατηγικές όπως η «ισοστάθμιση κινδύνου» (risk parity), οι οποίες βασίζονται σε ιστορικές συσχετίσεις μεταξύ διαφορετικών κατηγοριών περιουσιακών στοιχείων και κάνουν εκτεταμένη χρήση μόχλευσης.

Όταν αυτές οι συσχετίσεις «σπάνε», αυξάνεται ο κίνδυνος αναγκαστικών πωλήσεων και ταχείας απομόχλευσης, επιδεινώνοντας τις απώλειες.

Υπό αυτές τις συνθήκες, ακόμη και παραδοσιακά «συντηρητικοί» επενδυτές, όπως συνταξιοδοτικά ταμεία και ασφαλιστικές εταιρείες, διαπιστώνουν ότι η πραγματική τους έκθεση σε κίνδυνο είναι μεγαλύτερη από αυτή που υπολόγιζαν.

Γιατί συνέβη αυτή η αλλαγή;

Η αλλαγή στις συσχετίσεις μεταξύ μετοχών και ομολόγων έχει βαθιές μακροοικονομικές ρίζες, επισημαίνει το ΔΝΤ. Το παρατεταμένο πληθωριστικό περιβάλλον, σε συνδυασμό με τη στροφή της νομισματικής πολιτικής και την αυξημένη μεταβλητότητα στις αποδόσεις, έχει μεταβάλει ριζικά τον τρόπο με τον οποίο οι επενδυτές αντιλαμβάνονται τα κρατικά ομόλογα.

Παράλληλα, οι αυξημένες δημοσιονομικές ανάγκες σε πολλές ανεπτυγμένες οικονομίες έχουν οδηγήσει σε μεγάλη έκδοση νέου χρέους, την ώρα που οι κεντρικές τράπεζες αποσύρονται σταδιακά από τις αγορές. Την εικόνα συμπληρώνει η αυξανόμενη αβεβαιότητα για τη δημοσιονομική βιωσιμότητα πολλών κρατών.

Όπως χαρακτηριστικά σημειώνεται στο blog του Ταμείου, «αντί να αντισταθμίζουν τον κίνδυνο των μετοχών, τα ομόλογα κινούνται ολοένα και περισσότερο παράλληλα με τις μετοχές. Αυτή η μετατόπιση είναι ιδιαίτερα έντονη κατά τη διάρκεια των έντονων ρευστοποιήσεων στην αγορά, με σοβαρές επιπτώσεις τόσο για τους επενδυτές όσο και για τους υπεύθυνους χάραξης πολιτικής.»

Προσαρμογή και επιλογές

Υπό αυτές τις συνθήκες, το ΔΝΤ προειδοποιεί ότι η παραδοσιακή στρατηγική διαφοροποίησης μετοχών-ομολόγων «δεν προσφέρει πλέον το ίδιο επίπεδο προστασίας απέναντι σε μεγάλες αναταράξεις της αγοράς», καλώντας τους επενδυτές να επανεξετάσουν τη διαχείριση κινδύνου.

Η αναζήτηση εναλλακτικών περιουσιακών στοιχείων, όπως τα εμπορεύματα και τα πολύτιμα μέταλλα, επανέρχεται στο προσκήνιο, ενώ παράλληλα τα χρηματοπιστωτικά ιδρύματα καλούνται να προσαρμόσουν τα stress tests τους σε σενάρια ταυτόχρονης πτώσης μετοχών και ομολόγων — μια εξέλιξη που μέχρι πρόσφατα θεωρείτο εξαίρεση.

«Οι μειωμένες ιδιότητες αντιστάθμισης κινδύνου είναι ολοένα και πιο εμφανείς στις απότομες ανόδους του χρυσού, του ασημιού, της πλατίνας και του παλλαδίου, καθώς και σε νομίσματα όπως το ελβετικό φράγκο» τονίζει το ΔΝΤ. «Ο χρυσός, για παράδειγμα, έχει υπερδιπλασιαστεί από τις αρχές του 2024, καθώς οι επενδυτές αναζήτησαν εναλλακτικά ασφαλή καταφύγια τους τελευταίους μήνες. Η πλατίνα και το παλλάδιο σημείωσαν άνοδο το τελευταίο τρίμηνο του περασμένου έτους, αντανακλώντας τη μετατόπιση της διαφοροποίησης προς μη κρατικά αποθέματα αξίας.»

Σε επίπεδο πολιτικής, το Ταμείο τονίζει ότι χωρίς μεγαλύτερη δημοσιονομική πειθαρχία και σταθερότερη νομισματική κατεύθυνση, οι παραδοσιακές ισορροπίες των αγορών δύσκολα θα αποκατασταθούν.

Διαβάστε ακόμη

ΕΚΤ: Πληθαίνουν τα σενάρια για πρόωρη αποχώρηση της Λαγκάρντ – Επικρατέστερος διάδοχος ο Κλάας Κνοτ

Γεμίζει ο «κουμπαράς» του ελβετικού: 2.100 αιτήσεις σε τρεις μέρες (πίνακας)

Ψηφιακή ασπίδα στον σιδηρόδρομο: Σε πλήρη ανάπτυξη η πλατφόρμα Railway.gov.gr

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.