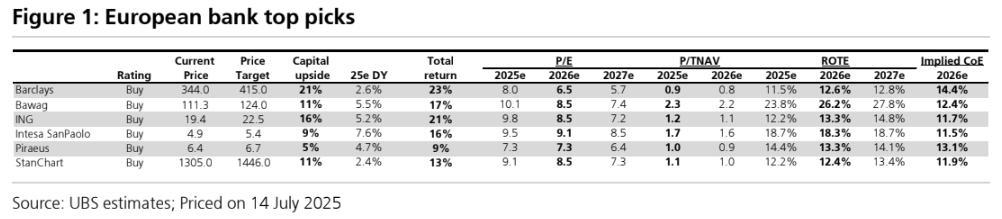

Σε νέα της έκθεση για τον ευρωπαϊκό τραπεζικό κλάδο, η UBS τοποθετεί την Τράπεζα Πειραιώς στην κορυφή των επενδυτικών της επιλογών (top pick), η τιμή στόχος είναι τα €6,7 και η σύσταση “αγορά”, υπογραμμίζοντας ακόμη, την ανθεκτικότητα των ελληνικών τραπεζών σε ένα περιβάλλον επιβράδυνσης των αναβαθμίσεων στις προβλέψεις κερδοφορίας.

Η ελκυστική αποτίμηση σε συνδυασμό με τις βελτιωμένες προοπτικές διατηρούν το επενδυτικό αφήγημα για τις ελληνικές τράπεζες ενεργό, με την Πειραιώς να ξεχωρίζει.

Η UBS εκτιμά ότι η Πειραιώς εμφανίζει ιδιαίτερα ανταγωνιστικά θεμελιώδη μεγέθη, προβλέποντας δείκτη απόδοσης ιδίων κεφαλαίων (ROTE) στο 14,4% για το 2025, 13,3% για το 2026 και 14,1% για το 2027. Το προφίλ αποτίμησης παραμένει ελκυστικό, καθώς η μετοχή διαπραγματεύεται με P/E 7,3x για το 2025 και 2026, και 6,4x για το 2027.

Παράλληλα, ο δείκτης P/TNAV υποχωρεί στο 0,9x, επίπεδο που αποτυπώνει περιθώρια περαιτέρω ανατιμήσεων, ειδικά σε περίπτωση που επιβεβαιωθούν οι προσδοκίες για διατηρήσιμα κέρδη και σταθερή κεφαλαιακή επάρκεια. Η συνολική διανομή προς τους μετόχους (μέρισμα + buyback) για το 2026 διαμορφώνεται στο 7,1%, ενώ το κεφαλαιακό προφίλ παραμένει ισχυρό, με CET1 στο 15% το 2026 και στο 15,5% το 2027.

Στο μέτωπο της Alpha Bank, το report επισημαίνει συγκρατημένες θετικές προσδοκίες. Παρότι το EPS παραμένει στάσιμο στα €0,4 για το 2025 και 2026, η τράπεζα εμφανίζει ισχυρό CET1 (16% το 2026) και χαμηλό δείκτη αποτίμησης (P/TNAV ~0,7x), ενώ οι αποδόσεις ιδίων κεφαλαίων (ROTE) εκτιμώνται στο 12,1%. Η UBS σημειώνει ότι η σημαντική άνοδος της μετοχής από την αρχή του έτους (άνω του 100%) ενσωματώνει ήδη μεγάλο μέρος της αισιοδοξίας της αγοράς, αφήνοντας περιορισμένα περιθώρια περαιτέρω rerating σε σχέση με τους ανταγωνιστές της.

Η Eurobank, από την πλευρά της, καταγράφει σταθερή λειτουργική απόδοση και ισχυρή διανομή μερισμάτων, με την UBS να εκτιμά συνολική απόδοση μετόχων σχεδόν 9% για το 2026. Το P/E παραμένει στο 7,6x, η αποτίμηση σε όρους P/TNAV στο 0,8x, ενώ η ROTE εκτιμάται στο 12,9%. Η μετοχή έχει ενισχυθεί κατά 41% από τις αρχές του έτους, ενισχύοντας την επενδυτική εμπιστοσύνη γύρω από το story σταθερής απόδοσης με χαμηλό ρίσκο.

Η Εθνική Τράπεζα εμφανίζει ισχυρότερο κεφαλαιακό προφίλ μεταξύ των ελληνικών ομίλων, με CET1 στο 18,1% το 2026, και ενίσχυση του EPS στα €1,4. Η UBS προβλέπει ανοδική απόκλιση 9% από τις τρέχουσες εκτιμήσεις της αγοράς για το 2026, ενώ η αποτίμηση παραμένει ελκυστική με P/E 8x και P/TNAV στο 0,7x. Η συνολική διανομή μετόχων φτάνει περίπου στο 7%.

Παρά την κόπωση στις συνολικές αναθεωρήσεις κερδοφορίας για τις ευρωπαϊκές τράπεζες, οι ελληνικές διατηρούν την επενδυτική τους ελκυστικότητα. Η UBS επισημαίνει ότι, σε μια φάση όπου η αγορά επιβραδύνει, οι τίτλοι με διατηρήσιμη κερδοφορία, σταθερές κεφαλαιακές βάσεις και ελκυστικές αποτιμήσεις, όπως η Πειραιώς, ξεχωρίζουν όχι μόνο σε επίπεδο Ελλάδας, αλλά και στο σύνολο του ευρωπαϊκού banking universe.

Διαβάστε ακόμη

Aegean: Στα 4 δισ. η αξία του νέου στόλου των 60 αεροσκαφών που προστίθενται έως το 2031 (pics)

MAVA Εμποροβιομηχανική: Άλλαξε χέρια ένα ακόμη «απομεινάρι» της (pics)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.