Άραγε θα έπρεπε οι αμερικανοί επενδυτές – κατά 6 τρισεκατομμύρια δολάρια πλουσιότεροι ύστερα από το καλύτερο χρηματιστηριακό έτος των τελευταίων έξι – να αναζητήσουν τώρα καταφύγιο, με την πεποίθηση ότι ήρθε το πλήρωμα του χρόνου και ότι οι καλές εποχές δεν θα διαρκέσουν;

Αν κριτήριο είναι η κερδοφορία, η γενικότερη πορεία της οικονομίας αλλά και των ίδιων των μετοχών, η απάντηση είναι όχι. Ή καλύτερα, όχι απαραίτητα.

Οι προηγούμενες επιδόσεις δεν είναι πάντα ενδεικτικές των μελλοντικών αποτελεσμάτων. Αλλά εάν με βάση τα υψηλά κέρδη του τρέχοντος έτους αποφανθείτε ότι το 2020 θα είναι καταστροφή, τότε τα δείγματα του παρελθόντος δε θα σας επιβεβαιώσουν:

Τα διαρκή ράλι στις μετοχές δεν ακολουθούνται συνήθως από πτώση διαρκείας. Όταν o δείκτης S&P 500 έχει αυξηθεί κατά 20% ή περισσότερο σε ένα ημερολογιακό έτος, δυο στις τρεις φορές σημειώνει θετικές αποδόσεις το επόμενο έτος. Τα μέσα κέρδη ήταν πάνω από 6,5%, σύμφωνα με τον Bespoke Investment Group.

“Η αγορά είναι προσανατολισμένη προς τα εμπρός και λαμβάνει όλα τα θετικά στοιχεία και υπάρχουν περισσότερα θετικά στοιχεία τώρα από αρνητικά”, δήλωσε η Κατερίνα Σιμονέτι, ανώτερη αντιπρόεδρος της UBS Financial Services, σε συνέντευξη στην έδρα του Bloomberg στη Νέα Υόρκη. “Η αγορά είναι τοποθετημένη για ανάπτυξη το 2020.”

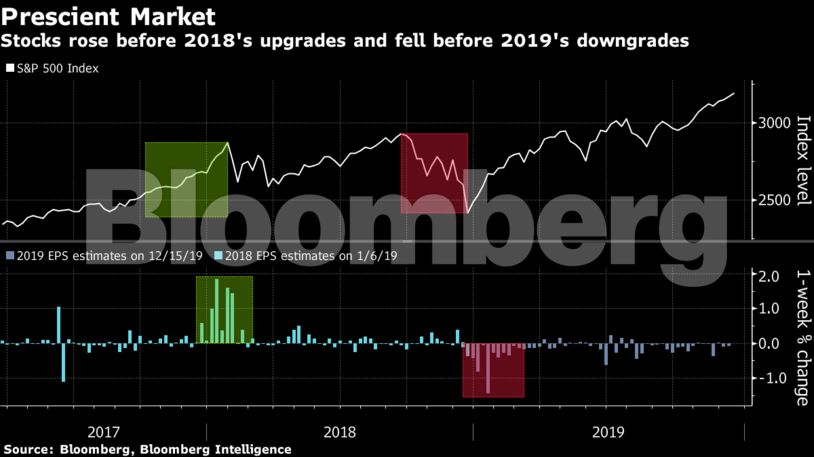

Οι μετοχές ενισχύθηκαν πριν από τις αναβαθμίσεις του 2018 και υποχώρησαν πριν από τις υποβαθμίσεις του 2019

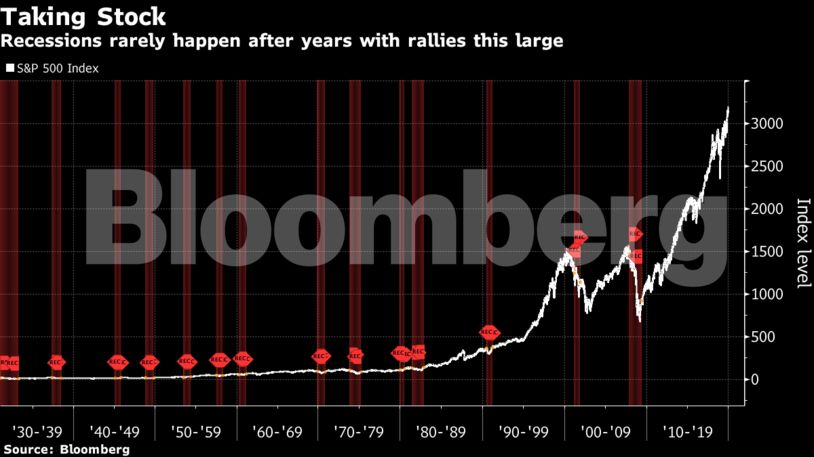

Είναι σπάνιο, αλλά όχι χωρίς προηγούμενο, η οικονομία να περάσει σε ύφεση μετά από ένα ράλι τόσο μεγάλο όσο το φετινό.

Από το 1930, έχουν περάσει 17 έτη κατά τα οποία ο S&P 500 κέρδισε 25% ή περισσότερο. Ύφεση ακολούθησε μόνο τρεις φορές – το 1990, το 1981 και το 1937. Από την άλλη, οι οικονομολόγοι που ερωτήθηκαν από το Bloomberg τοποθετούν τις πιθανότητες ύφεσης τους επόμενους 12 μήνες στο 30%.

Αν και οι υφέσεις και τα τεράστια ράλι δεν είναι και τόσο πολλά για να διαμορφώσουν επαρκές δείγμα για παρατηρήσεις, είναι δεδομένο ότι η αγορά δεν είναι τόσο ευφορική αμέσως πριν από μια ύφεση.

Το ερώτημα του αυγού και της κότας

Μια μελέτη που έκανε πραγματοποίησε η ερευνητική εταιρεία CXO Advisory Group LLC τον Οκτώβριο εξέτασε τη σχέση μεταξύ των εταιρικών κερδών και των κινήσεων των μετοχών: Διαπίστωσε ότι οι μετοχές είναι αυτές που προβλέπουν τα εταιρικά αποτελέσματα – κι όχι το αντίστροφο. Η “ισχυρότερη ένδειξη” που παρατηρήθηκε στη μελέτη ήταν ότι οι μετοχές “προβλέπουν” τα κέρδη του επόμενου τριμήνου.

Η σύνδεση αυτή ήταν σε λειτουργία πέρυσι: το αρνητικό τέταρτο τρίμηνο στις μετοχές προηγήθηκε μιας σειράς υποβαθμίσεων κερδών.

Οι ερευνητές στο Ned Davis Research μελέτησαν επίσης τη σχέση μετοχών-καθαρής κερδοφορίας και κατέληξαν σε παρόμοια – αν όχι ταυτόσημα – συμπεράσματα. Σε χρόνια όπου τα κέρδη έχουν υπερβεί το 20%, ο S&P 500 έχει κερδίσει κατά μέσο όρο 2,4%, σύμφωνα με την εταιρεία.

Αυτό το έτος και το περασμένο έτος έχουν ταιριάζει με το μοντέλο. Διψήφια αύξηση κέρδους το 2018 προκάλεσε κακές αποδόσεις μετοχών, ενώ τα στάσιμα κέρδη φέτος έχουν προκαλέσει ράλι.

Οι υφέσεις συμβαίνουν σπάνια μετά από έτη που τα μετοχικά ράλι είναι τόσο ισχυρά.

Οι προσδοκίες μπορεί να έχουν τιμολογηθεί ήδη στις τιμές των μετοχών, αλλά ορισμένοι επενδυτές ανησυχούν ότι η αγορά μπορεί να μην είναι τόσο αποτελεσματική όσο ήταν πριν από χρόνια. Ο Ντέιβιντ Σπάικα, ο πρόεδρος της GuideStone Capital Management, λέει ότι η εξάπλωση των παθητικών στρατηγικών, που δίνουν έμφαση στους δείκτες και τις ποσοτικές στρατηγικές μπορεί να έχουν επιδεινώσει τη δυνατότητα την προβλεπτική ιδιότητα των αγορών. Ο Αλεξ Πάιρ, επικεφαλής διαχείρισης χαρτοφυλακίων πελατών για το Seeyond, θυγατρική της Natixis Investment Managers, έχει παρόμοια ανησυχία.

“Αυτό είναι που θα έπρεπε να είναι η χρηματιστηριακή αγορά – είναι ένας μηχανισμός προεξόφλησης”, δήλωσε η Pire σε συνέντευξή του στο κεντρικό γραφείο του Bloomberg στη Νέα Υόρκη. Αλλά πλεόν “έχει μεγαλύτερη καθυστέρηση σε σχέση με παλιότερα. Ενδεχομένως αυτό που σημαίνει είναι ότι θα μπορούσαμε να έχουμε μια κατάσταση όπου η αγορά συνεχίζει να πηγαίνει ψηλότερα, αλλά την ίδια στιγμή να βλέπουμε την πραγματική οικονομία να μην τα πηγαίνει καλά. Αυτό θα δημιουργήσει ένα μεγαλύτερο ρήγμα και ένα υψηλότερο γκρεμό από όπου μπορεί οι αγορές να πέσουν».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.