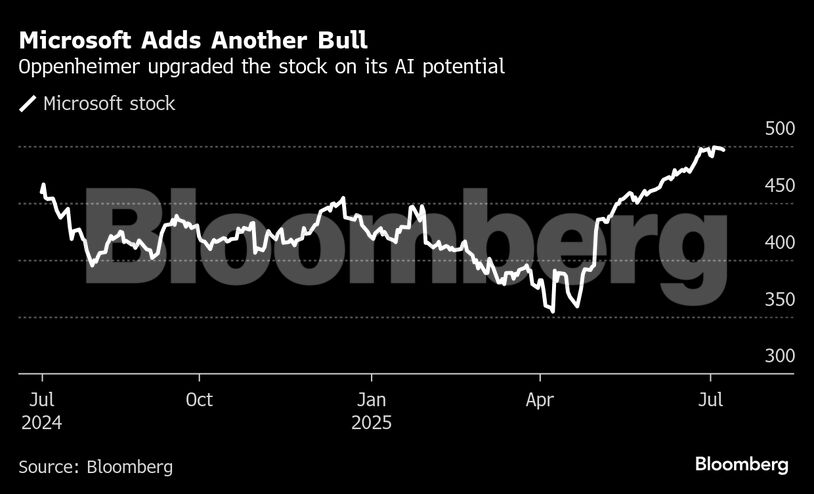

Η επενδυτική εταιρεία Oppenheimer αναβάθμισε τη σύσταση για τη μετοχή της Microsoft, ενισχύοντας την ευρύτερη αισιοδοξία της Wall Street για τον τεχνολογικό κολοσσό και τη στρατηγική του στον τομέα της τεχνητής νοημοσύνης.

Ο αναλυτής Μπράιαν Σβαρτς αναβάθμισε τη μετοχή σε «outperform» από «perform» προηγουμένως, υποστηρίζοντας ότι η τρέχουσα τιμή των 496,62 δολαρίων δεν αντανακλά πλήρως τις μελλοντικές προοπτικές που προσφέρει η ανάπτυξη του τομέα AI, αλλά και η αναμενόμενη επιτάχυνση της Azure, της πλατφόρμας cloud της Microsoft, για το οικονομικό έτος 2026.

«Η ισχυρή ανάπτυξη στο AI δεν έχει ενσωματωθεί πλήρως στην αποτίμηση της μετοχής», σημείωσε ο Σβαρτς, προσθέτοντας ότι η διαρκής ενίσχυση της Azure θα ενισχύσει τόσο την αποτίμηση όσο και την ανοδική δυναμική της μετοχής.

Η Microsoft ενισχύθηκε κατά 0,9% στις σημερινές προσυνεδριακές συναλλαγές, ενώ από το φετινό ναδίρ του Απριλίου έχει καταγράψει άνοδο 40%, με ετήσια απόδοση 18%, υπερδιπλάσια από το +8% του τεχνολογικού δείκτη Nasdaq.

Η Oppenheimer έθεσε νέα τιμή στόχο τα 600 δολάρια, βλέποντας περιθώριο ανόδου μεγαλύτερο του 20% από τα τρέχοντα επίπεδα. Ο μέσος στόχος των αναλυτών σύμφωνα με το Bloomberg είναι κάτω από τα 530 δολάρια ή +6% σε σχέση με τη σημερινή τιμή.

Με την αναβάθμιση αυτή, η Oppenheimer προστίθεται στο 90% των αναλυτών που συστήνουν αγορά (buy) της μετοχής, ενώ κανείς δεν δίνει αρνητική (bearish) σύσταση.

Διαβάστε ακόμη

CNBC: «Αστέρι» το ελληνικό χρηματιστήριο με κέρδη 33% ήδη το 2025 – Περιθώριο για περαιτέρω άνοδο

Ελληνογερμανικό Επιμελητήριο: Νέος πρόεδρος ο Άγις Παπαδόπουλος της ΕΥΑΘ

Goldman Sachs: Γιατί «ψηφίζει» τις ελληνικές τράπεζες και αυξάνει τις τιμές στόχους (γραφήματα)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.