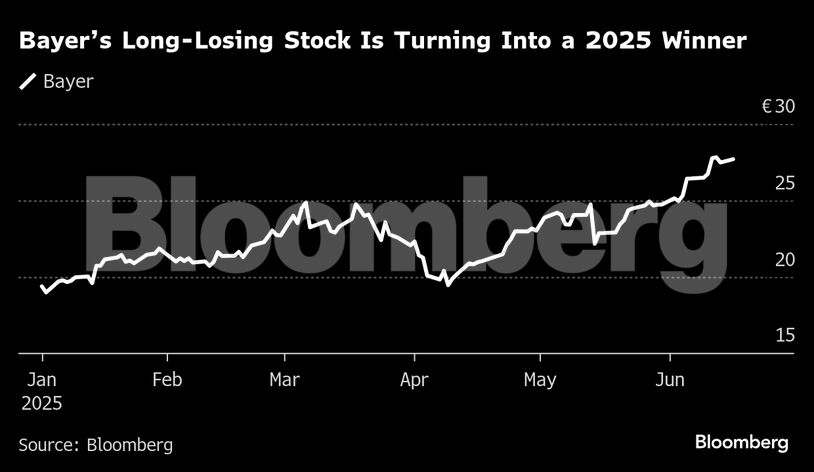

Για αρκετά χρόνια, η Bayer συγκαταλεγόταν στις χειρότερες μετοχές της Γερμανίας. Τώρα όμως, δείχνει να ανακάμπτει δυναμικά.

Ο φαρμακευτικός κολοσσός έχει ενισχυθεί κατά περίπου 40% μέσα στο 2025, καταλαμβάνοντας μία από τις κορυφαίες θέσεις στον δείκτη DAX. Η άνοδος είναι τόσο ισχυρή που η τιμή της μετοχής κοντεύει να ξεπεράσει ακόμη και τον μέσο στόχο 12μήνου των αναλυτών.

Οι επενδυτές ποντάρουν σε μια πιθανή θετική εξέλιξη στη μακροχρόνια δικαστική διαμάχη της Bayer για το ζιζανιοκτόνο Roundup, ενώ προσδοκούν επίσης ότι το υπό ανάπτυξη φάρμακο Asundexian μπορεί να εξελιχθεί σε μεγάλη επιτυχία για την πρόληψη εγκεφαλικών επεισοδίων.

Ορισμένοι αναλυτές εκτιμούν ότι τα χειρότερα έχουν ήδη αποτυπωθεί στην τιμή της μετοχής, ενώ από τον Σεπτέμβριο δεν έχει καταγραφεί καμία σύσταση πώλησης, σύμφωνα με στοιχεία του Bloomberg.

«Η συνολική εικόνα για τη Bayer είναι σίγουρα καλύτερη σε σχέση με πέρυσι», δήλωσε ο Markus Manns, διαχειριστής χαρτοφυλακίου στην Union Investment στη Φρανκφούρτη. «Τα πρώτα σημάδια της αναστροφής πορείας είναι πλέον ορατά».

Ο διευθύνων σύμβουλος Μπιλ Άντερσον, που ανέλαβε το 2023, επιχειρεί να εξορθολογίσει τη λειτουργία του ομίλου, ενώ έχει εντείνει τις νομικές και πολιτικές παρεμβάσεις στις ΗΠΑ.

Ωστόσο, ακόμα και μετά τη φετινή ανάκαμψη, η μετοχή της Bayer παραμένει σε χαμηλά επίπεδα σε σύγκριση με το παρελθόν. Η εταιρεία έχει ήδη καταβάλει περίπου 10 δισ. δολάρια από τα συνολικά 16 δισ. που είχε προβλέψει για τη διευθέτηση των αγωγών σχετικών με το Roundup, ενώ η εξαγορά της Monsanto το 2018 θεωρείται πλέον παράδειγμα αποτυχημένου blockbuster deal.

Πέρυσι, η μετοχή κατέγραψε πτώση περίπου 42%, τη μεγαλύτερη μεταξύ των εταιρειών του DAX.

Όλο και περισσότεροι επενδυτές βλέπουν τα πρώτα σημάδια ενός turnaround, ιδίως από τη στιγμή που το Ανώτατο Δικαστήριο των ΗΠΑ ενδέχεται να εξετάσει την υπόθεση του Roundup ήδη από τον Ιούνιο, γεγονός που θα μπορούσε να οδηγήσει σε ευνοϊκή απόφαση για την εταιρεία.

Σύμφωνα με τον Tom Claps, αναλυτή στη Gordon Haskett, υπάρχει πιθανότητα περίπου 40% το Ανώτατο Δικαστήριο να εξετάσει την υπόθεση και, εφόσον αυτό συμβεί, υπάρχει 75% πιθανότητα να δικαιώσει τη Bayer.

Εκπρόσωπος της Bayer δήλωσε ότι η εταιρεία συμμερίζεται την εκτίμηση πως ενδέχεται να υπάρξει απόφαση για εξέταση της υπόθεσης μέχρι τα τέλη Ιουνίου, προσθέτοντας ότι η διοίκηση εξετάζει όλες τις διαθέσιμες επιλογές για την αντιμετώπιση της δικαστικής διαμάχης.

Ο αναλυτής της Goldman Sachs, James Quigley, εκτιμά ότι αν το Ανώτατο Δικαστήριο αποφασίσει να εξετάσει την υπόθεση, η μετοχή θα μπορούσε να σημειώσει άνοδο 10% έως 25%. Νωρίτερα αυτό το μήνα, αναβάθμισε τη σύσταση για τη μετοχή σε «buy», ενώ αποτελεί έναν από τους τρεις αναλυτές που έχουν δώσει ανάλογη θετική σύσταση.

Αν όμως το δικαστήριο απορρίψει την προσφυγή της Bayer, η εταιρεία θα πρέπει να στραφεί σε εναλλακτικές λύσεις, όπως η αποεπένδυση από την επιχειρηματική μονάδα του glyphosate. Σύμφωνα με την αναλύτρια της Bloomberg Intelligence, Holly Froum, η Bayer ίσως χρειαστεί να καταβάλει επιπλέον 8 δισ. δολάρια για να διευθετήσει τις περίπου 67.000 εκκρεμείς αγωγές. Εκπρόσωπος της εταιρείας αρνήθηκε να σχολιάσει τις εκτιμήσεις για το ενδεχόμενο ύψος του τελικού διακανονισμού.

Η Bayer εξακολουθεί να έχει υψηλό δείκτη δανεισμού, ενώ ο Γερμανός επενδυτής Ingo Speich από την Deka Investment έχει εκφράσει τη δυσαρέσκειά του για τα συνεχιζόμενα προβλήματα της εταιρείας. Παράλληλα, η Bayer αντιμετωπίζει αυξανόμενο ανταγωνισμό στα φάρμακα Eylea (για παθήσεις των ματιών) και Xarelto (αντιπηκτικό).

Παρόλα αυτά, η μετοχή παραμένει σχετικά φθηνή σε σύγκριση με τον κλάδο. Η Bayer διαπραγματεύεται σε περίπου έξι φορές τα εκτιμώμενα κέρδη της επόμενης χρονιάς, έναντι μέσου πολλαπλασιαστή 15 για τις εταιρείες του Stoxx 600.

Η φαρμακευτική δραστηριότητα της Bayer ενδέχεται να λάβει ώθηση εφόσον υπάρξουν θετικά αποτελέσματα από τις τελευταίες κλινικές δοκιμές του Asundexian αργότερα φέτος, σύμφωνα με τον Manns της Union Investment. Υπολογίζει ότι το νέο φάρμακο θα μπορούσε να αποφέρει έως και 2 δισ. ευρώ (2,3 δισ. δολάρια) στα ετήσια έσοδα.

«Αν ξεκαθαρίσει το τοπίο με τις νομικές εκκρεμότητες, η εταιρεία θα μπορεί να παρουσιάσει ένα πιο ξεκάθαρο σχέδιο απομόχλευσης στους μετόχους, το οποίο θα της δώσει τη δυνατότητα να επενδύσει περισσότερο στο φαρμακευτικό pipeline της», ανέφερε σε έκθεσή του ο αναλυτής της HSBC, Rajesh Kumar.

Διαβάστε ακόμη

Σουηδία: Μείωσε το επιτόκιο στο 2% – Παράθυρο για περισσότερες μειώσεις

Τράπεζες: Ακίνητα και δάνεια σε ελβετικό φράγκο οι παρατηρήσεις στο SREP

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.