Δεδομένης της αναμενόμενης επίτευξης του ανώτατου ορίου των επιτοκίων, οι αναλυτές των Nomura International Plc., ING Groep NV και UBS Wealth Management υποστηρίζουν πως ο συσχετισμός μεταξύ των τιμών των εμπορευμάτων και των ισοτιμιών θα γίνει και πάλι αντιληπτός για πρώτη φορά εδώ και πάνω από ένα έτος. Η Loomis Sayles & Co., από την πλευρά της, έχει ήδη ποντάρει στα δολάρια Αυστραλίας και Καναδά.

«Ο συσχετισμός μεταξύ του ξένου συναλλάγματος με τα εμπορεύματα είναι και πάλι αισθητός τους τελευταίους μήνες», σημείωσε ο επικεφαλής του τομέα forex και εμπορευμάτων της UBS Wealth Management, Ντομινίκ Σνάιντερ, προσθέτοντας πως «η σχέση αυτή είχε ‘σπάσει’ πέρυσι λόγω του ρόλου τον οποίο έπαιξε η αύξηση των επιτοκίων».

Χώρες με υψηλές εξαγωγές φυσικών πόρων σε σχέση με το μέγεθος των οικονομιών τους έχουν αυτά τα αποκαλούμενα και ως «commodity currencies». Παρ’ όλα αυτά, το τελευταίο διάστημα, οι επενδυτές προσηλώνονταν κυρίως στο πως κινούνταν τα επιτόκια των κεντρικών τραπεζών.

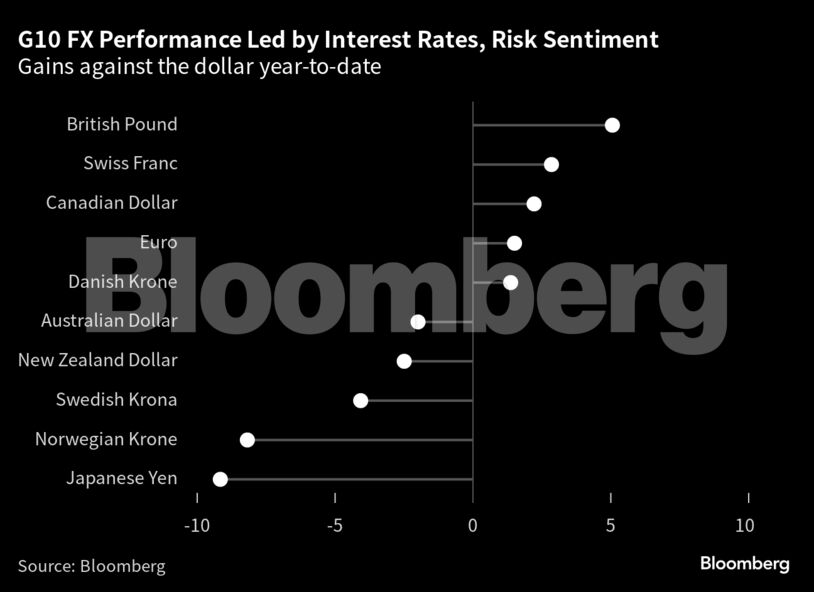

Το καναδικό δολάριο και η νορβηγική κορώνα αποτελούν δύο εξαιρετικά παραδείγματα. Το πρώτο είναι ένα από τα δυναμικότερα νομίσματα στο γκρουπ των G-10 φέτος, παρά τη μείωση των τιμών πετρελαίου και φυσικού αερίου, ενώ το δεύτερο είναι ένα από τα ασθενέστερα. Σημειωτέον πως οι υδρογονάνθρακες αποτελούν σημαντικές εξαγωγές και για τις δύο χώρες, ενώ ο Καναδάς έχει αυξήσει τα επιτόκια κατά 325 μονάδες βάσης το τελευταίο έτος και η Νορβηγία κατά 250.

Η δυναμική αυτή έχει αρχίσει να αλλάζει. Οι τιμές του πετρελαίου κατέγραψαν ράλι λόγω της μείωσης της παραγωγής της Σαουδικής Αραβίας. Παράλληλα, τα προβλήματα στην βιομηχανία φυσικού αερίου της Νορβηγίας αύξησαν τις τιμές του αγαθού σημαντικά. Η αγορά νομισμάτων αντέδρασε, δίνοντας ώθηση στην ισοτιμία της νορβηγικής κορώνας και των δολαρίων Καναδά και Αυστραλίας.

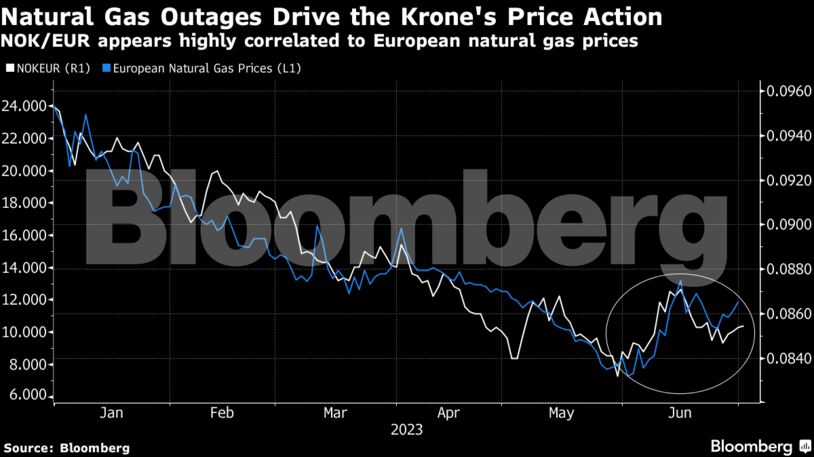

«Η ισοτιμία ευρώ-κορώνας ακολουθεί ως επί το πλείστον την αυξομείωση των τιμών φυσικού αερίου», υπογράμμισε ο αναλυτής της Nomura, Τζόρνταν Ρότσεστερ, προσθέτοντας πως «ο κύριος λόγος για την κίνηση αυτή φαίνεται πως είναι η τιμή του εμπορεύματος».

Αυτό, βέβαια, δε σημαίνει πως οι ισοτιμίες των νομισμάτων αυτών θα συνεχίσουν να αυξάνονται. Δεδομένου του ότι οι περισσότερες αγορές συνεχίζουν να επικεντρώνονται στους κινδύνους δημιουργίας ύφεσης, το Bloomberg Intelligence εκτιμά πως η πτώση των τιμών των εμπορευμάτων δεν θα συνεχιστεί το β’ εξάμηνο του έτους. Παράλληλα, η πιθανή καθυστέρηση σε ό,τι αφορά την νομισματική χαλάρωση της Fed μπορεί να δημιουργήσει μία επιπλέον μείωση των τιμών των κυκλικού τύπου εμπορευμάτων.

Παρ’ όλα αυτά, η fund manager της Loomis Sayles, Λίντα Σβάιτσερ, πιστεύει πως το επενδυτικό συναίσθημα σε ό,τι αφορά τα εμπορεύματα είναι υπερβολικά απαισιόδοξο, ενώ ποντάρει πως η ανάκαμψη όπως και ο νέος συσχετισμός θα ενισχύσει τις ισοτιμίες των δολαρίων Αυστραλίας και Καναδά όταν ξεκαθαριστεί το σκηνικό με τα επιτόκια. Η ίδια ανέφερε πως έχει long τοποθετήσεις και των δύο νομισμάτων έναντι του ευρώ.

«Σε μακροπρόθεσμο επίπεδο, ποντάρουμε στα commodity currencies. Όταν ξεκαθαριστούν τα πράγματα, ο συσχετισμός θα γίνει όλο και περισσότερο αισθητός και τα νομίσματα αυτά θα αποδειχθούν εξαιρετικές επενδυτικές επιλογες», συμπλήρωσε.

Προφανώς, οι κινήσεις των κεντρικών τραπεζών δεν έχουν χάσει τη σημασία τους. Οι τιμές των εμπορευμάτων θα πρέπει να συνεχίσουν να ανταγωνίζονται τις αυξήσεις των επιτοκίων για το «ενδιαφέρον» των επενδυτών. Τα νομίσματα τα οποία δε θεωρούνται συνδεδεμένα με τα εμπορεύματα όπως το ευρώ, το γεν και η στερλίνα αναμένεται να βγουν κερδισμένα φέτος λόγω των αναμενόμενων κινήσεων των κεντρικών τραπεζών.

«Τα επιτόκια παρέχουν μία ένδειξη, ενώ οι μετοχές και τα εμπορεύματα μία άλλη», τόνισε ο Ρότσεστερ, υπογραμμίζοντας πως η δυναμική αυτή φαίνεται ξεκάθαρα στο καναδικό δολάριο το οποίο θα έπρεπε να βρίσκεται χαμηλότερα λόγω των τιμών πετρελαίου αλλά τα χρηματιστήρια συνεχίζουν να αλλάζουν το αφήγημα.

Οι διαφορές των επιτοκίων μπορεί, μεν, να αποτελούν τον κύριο λόγο της στρέβλωσης αυτής αλλά, σύμφωνα με το στέλεχος της BMO Capital Markets, Στίβεν Γκάλο, «το στάτους του δολαρίου Καναδά και της νορβηγικής κορώνας ως commodity currency έχει περιοριστεί, δεδομένης της αυξημένης παραγωγής πετρελαίου στις ΗΠΑ, της προσπάθειας ενεργειακής μετάβασης και της αγοράς μετοχών του νορβηγικού κρατικού ταμείου πλούτου με κορώνες».

Για τον Γκάλο, η επιθετική στάση της Fed έχει επίσης πλήξει το συσχετισμό μεταξύ των νομισμάτων αυτών και του δολαρίου, αλλά οι επενδυτές μπορούν ακόμα να ανακαλύψουν ευκαιρίες.

Τέλος, όσο οι αγορές γίνονται ολοένα και πιο σίγουρες όσον αφορά το πέρας των αυξήσεων των επιτοκίων, η μείωση της ισοτιμίας του αμερικανικού δολαρίου θα είναι αναπόφευκτη. Όπως επισημαίνει και ο αναλυτής της ING, Φραντσέσκο Πέσολε, «όταν η ισοτιμία του δολαρίου αρχίζει να μειώνεται, οι αγορές θα ψάξουν για επενδυτικές ευκαιρίες. Ο ρόλος ορισμένων εμπορευμάτων θα γίνει ολοένα και πιο σημαντικός».

Διαβάστε ακόμη

Αττική Οδός: Προχωρά ο σχεδιασμός για ανάδοχο στα μέσα Σεπτεμβρίου (pic)

Στο στόχαστρο «μαύρο χρήμα» που κινήθηκε εκτός τραπεζών και αφορολόγητες δωρεές

Τα ελληνικά αεροδρόμια με τις καλύτερες αξιολογήσεις στην Google (πίνακες)

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ