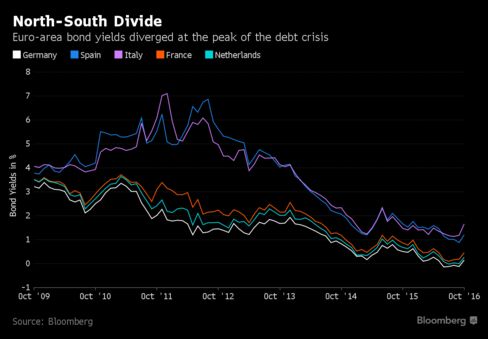

Τί θα γινόταν εάν ήταν πιθανή η δημιουργία ενός κρατικού ομολόγου για την ευρωζώνη το οποίο θα θεωρείται ασφαλές και το οποίο δε θα χρειάζεται να εξασφαλίζει η Γερμανία; Κάτι τέτοιο έχει, σχεδόν, συμβεί.

Το European Safe Bond, είναι, θεωρητικά, ένα κρατικό ομόλογο της ευρωζώνης με διαφορετικές μορφές και κατατάξεις ρίσκου που θα μπορούσε να προσφερθεί ως ένα και μοναδικό ασφαλές asset το οποίο δε συνδέεται με τη μοίρα του κάθε κράτους-μέλους. Στο παρελθόν, η λανθασμένη εντύπωση πως όλο το χρέος της ευρωζώνης είναι ασφαλές, ήταν και ένας μεγάλος λόγος που οδηγηθήκαμε στην οικονομική κρίση.

Η ιδέα για την επιδιόρθωση αυτού του φαινομένου μέσω των “ESBies” αποτελεί δημοφιλές ακαδημαϊκό θέμα εδώ και χρόνια, μετά από τη σχετική πρόταση που έκανε ο καθηγητής του πανεπιστημίου του Princeton, Markus Brunnermeier το 2011.

Αλλά η ιδέα βρίσκει “πάτημα” μόλις τώρα. Ένα πάνελ ειδικών του Euroepan Systemic Risk Board, σύμφωνα με τον επικεφαλής της ΕΚΤ, Mario Draghi, είναι αυτό που μελετά και την πιθανότητα τέτοιας λύσης.

Ιδού πως λειτουργεί: Ένας ανατεθειμένος ιδιωτικός ή δημόσιος οργανισμός αγοράζει το χρέος από τις κυβερνήσεις της ευρωζώνης, κάτι που μπορεί να γίνει από τον ιδιωτικό τομέα ή ευρωπαϊκό οργανισμό όπως το ESM ή την ΕΚΤ. Ο οργανισμός αυτός θα πρέπει, τότε, να “ανασυσκευάσει” τα ομόλογα αυτά σε ένα νέο με πολύ ασφαλή (senior) και λιγότερο εξασφαλισμένα (junior) επιμέρους στοιχεία, και μετά να τα εκδίδει.

Με τις χώρες να συνεχίσουν να εκδίδουν τα δικά τους κρατικά ομόλογα, δεν υπάρχουν από κοινού εξασφαλίσεις που να ισχύουν σε όλο το ευρύ πολυκρατικό φάσμα, σύμφωνα με τον Brunnermeier. Αυτό βοηθά και στην υπερπήδηση των εμποδίων που, π.χ., είχαν αντιμετωπίσει τα Eurobonds.

To νόημα έγκειται στο ότι, με αυτό το σύστημα, οι επενδυτές μπορούν να ποντάρουν στην ευρωζώνη ως σύνολο, παρά σε συγκεκριμένο κράτος. Αυτό θα σταματούσε και την φυγή των κεφαλαίων προς το ασφαλέστερο κρατικό ομόλογο (το γερμανικό), με τη μία όταν υπάρξει πρόβλημα. Θα μπορούσε, επίσης και να σπάσει τον συνδετικό κρίκο μεταξύ της κυβερνητικής οικονομικής πολιτικής και της υγείας των εγχώριων τραπεζικών ιδρυμάτων.

Οι επενδυτές, πάντως, παραδέχονται πως κάτι τέτοιο αποτελεί δύσκολο κατόρθωμα. Δεν είναι σίγουρο πως η αγορά θα το δεχθεί, αλλά και τα κράτη τα οποία μπορεί να θέλουν να κρατήσουν το status quo.

O Brunnermeier και οι συνάδελφοί του, αναφέρουν πως όλοι μπορούν να βγουν κερδισμένοι. Η ευρωπαϊκή περιφέρεια λαμβάνει ένα εργαλείο χρέους με πολύ πιο σταθερή και ασφαλή αξία, ενώ η Γερμανία λαμβάνει ένα σύστημα το οποίο μετρά και το κρατικό ρίσκο αυτόματα.