Οι επενδυτές καλωσορίζουν το σχέδιο της Ελλάδας για την πρόωρη εξόφληση των 3 δισ. ευρώ (3,3 δισ. δολάρια) στα ταμεία διάσωσης ως ένα από τα ισχυρότερα σημάδια της ανάκαμψης της χώρας από την οικονομική καταστροφή της χρηματοπιστωτικής κρίσης.

Σε συνεδρίαση της Ευρωζώνης την Παρασκευή, ο υπουργός Οικονομικών Χρήστος Σταϊκούρας αναμένεται να ζητήσει από τους ομολόγους του να παραιτηθούν από το δικαίωμά τους για αναλογική αποπληρωμή αν η Ελλάδα αποπληρώσει τα δάνεια του Διεθνούς Νομισματικού Ταμείου πριν από τη λήξη τους.

Ο πρωθυπουργός Κυριάκος Μητσοτάκης εκτιμά ότι η κίνηση θα εξοικονομήσει περίπου 75 εκατομμύρια ευρώ ετησίως. Ορισμένα από τα δάνεια της εποχής κρίσης χαρακτηρίζονται από επιτόκια άνω του 5% και η χώρα μπορεί πλέον να αναζητήσει φθηνότερες εναλλακτικές λύσεις στο πλαίσιο της νέας, φιλικής προς τις επιχειρήσεις κυβέρνησης.

Το ευρύτερο πλαίσιο ενός πρωτοφανούς παγκόσμιου ράλι ομολόγων -το οποίο έχει αφήσει το 30% όλων των τίτλων επενδυτικής βαθμίδας με αρνητικές αποδόσεις- είναι επίσης υποστηρικτικό της κίνησης της Αθήνας.

“Παρά το τεράστιο ράλι του φετινού έτους, αξίζει να διατηρηθούν τα GGBs”, γράφει ο Ciaran O’Hagan της Societe Generale σε ένα σημείωμα που στάλθηκε στους πελάτες του ιδρύματος. «Οι αποπληρωμές του ΔΝΤ είναι ένα μήνυμα ότι οι προοπτικές για την Ελλάδα συνεχίζουν να βελτιώνονται».

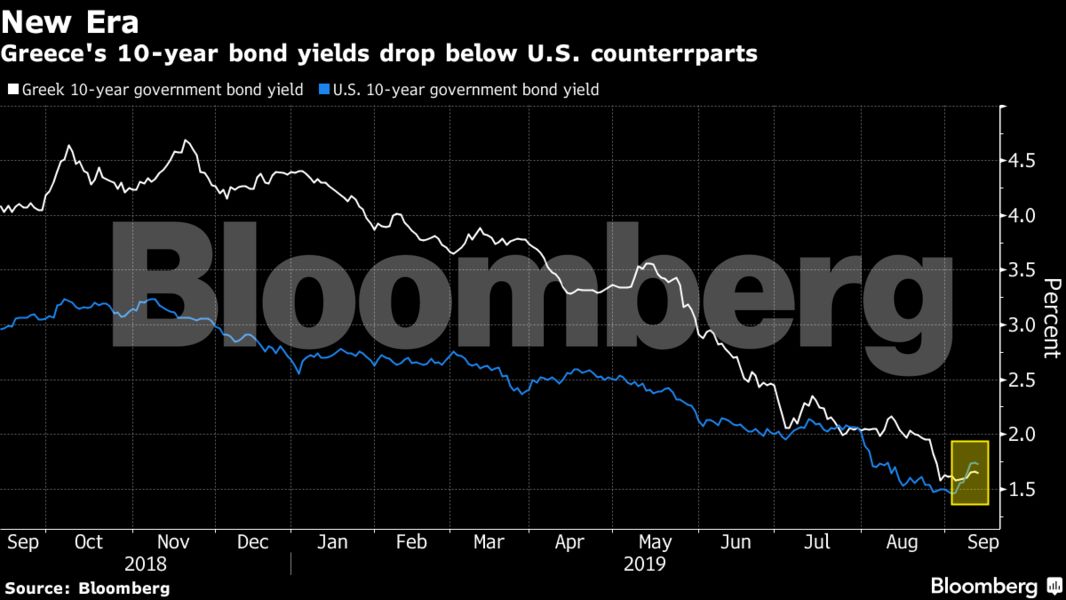

Η παγκόσμια τάση χαρακτηρίζεται από χρέος αρνητικών αποδόσεων ύψους άνω των 17 τρισεκατομμυρίων δολαρίων. Αυτό τονίστηκε επανειλημμένως αυτή την εβδομάδα, όταν η Ευρωπαϊκή Κεντρική Τράπεζα ξεκίνησε εκ νέου την πολιτική τόνωσης των αγορών ομολόγων και νωρίτερα αυτό το έτος συνέβαλε στην πτώση της απόδοσης των 10ετών στην Ελλάδα σε επίπεδα χαμηλότερα από εκείνα των ΗΠΑ.

Ακόμα και όταν οι αποδόσεις των ελληνικών ομολόγων συνεχίζουν να καταγράφουν χαμηλά επίπεδα ρεκόρ, εξακολουθούν να προσφέρουν υψηλότερες αποδόσεις από τους αντίστοιχους τίτλους άλλων κρατών της ευρωζώνης.

Οι κεφαλαιακοί έλεγχοι (capital controls) είναι τώρα μια μακρινή μνήμη και η χώρα έχει επιτύχει τον υψηλότερο δείκτη PMI στη ζώνη του ευρώ – ακόμα και σε μια εποχή όπου η εμβληματική επενδυτική πρωτοβουλία, το καθυστερημένο έργο στο Ελληνικό, είναι μόνο στα αρχικά στάδια της αναβίωσής του.

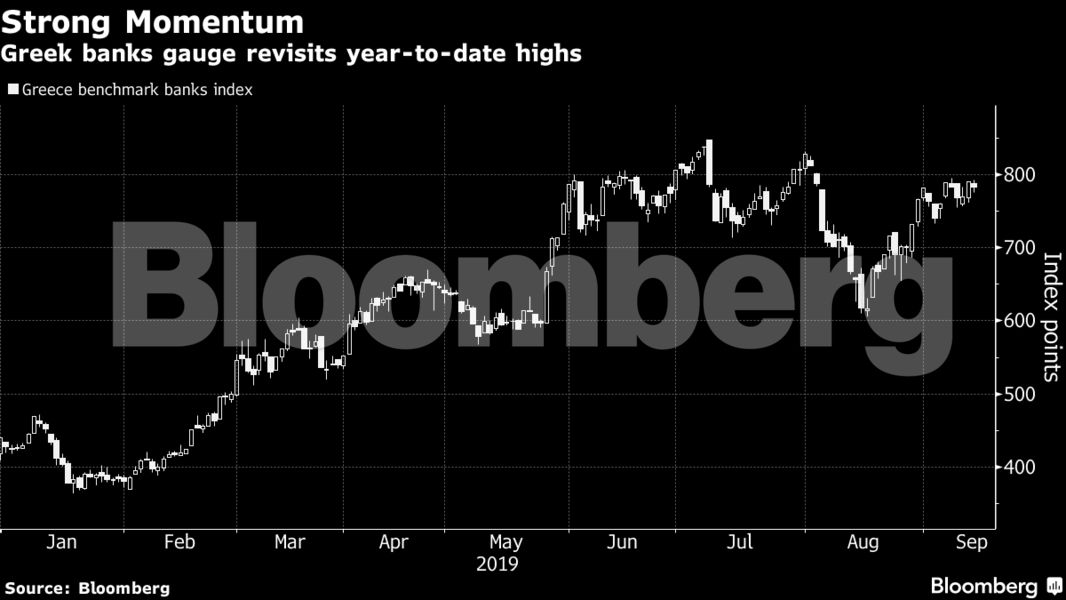

«Η Ελλάδα έχει γίνει ένας βασικός προορισμός», δήλωσε ο Αλέξανδρος Μάλαμας, trader πωλήσεων στην Piraeus Securities στην Αθήνα. «Η ζήτηση για ελληνικά περιουσιακά στοιχεία από ξένους επενδυτές παραμένει αυξημένη, καθώς η κυβέρνηση φαίνεται να ξεκινάει καλά».

Έρχονται οι πιστωτές

Η κυβέρνηση, η οποία ανέλαβε καθήκοντα τον Ιούλιο, αντιμετωπίζει κρίσιμο τεστ αργότερα αυτό το μήνα, καθώς οι δανειστές πηγαίνουν στην Αθήνα, προκειμένου να ελέγξουν εάν πληρούνται οι προϋποθέσεις μετά τη διάσωση.

Ο Μητσοτάκης δήλωσε ότι η πρώτη του προτεραιότητα είναι να μειωθούν οι στόχοι των πρωτογενών πλεονασμάτων, ώστε να μπορέσει να εξασφαλίσει δημοσιονομικό χώρο για τη μείωση των φόρων.

Ενώ η Ελλάδα καλείται να πετύχει ένα πρωτογενές πλεόνασμα 3,5% του ακαθάριστου εγχώριου προϊόντος κάθε χρόνο έως το 2022, ο πρωθυπουργός θέλει να μειώσει το στόχο σε περίπου 2% από το 2021.

Ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας, Christine Lagarde, δήλωσε ότι οι στόχοι είναι υπερβολικοί και ασκούν υπερβολική πίεση στην ελληνική οικονομία.

Η Ευρωπαϊκή Επιτροπή τον Νοέμβριο αναμένεται επίσης να επικαιροποιήσει την ανάλυση της βιωσιμότητας του χρέους της για την Ελλάδα, ενσωματώνοντας νέα στοιχεία για το κόστος δανεισμού.

Η προηγούμενη αποτύπωση βασίστηκε στο κόστος αναχρηματοδότησης χρέους γύρω στο 4,5%. Δεδομένου ότι το κόστος αυτό είναι πλέον πιο κοντά στο 1,5%, η Ελλάδα θα μπορούσε να έχει την ίδια πορεία χρέους ακόμη και με χαμηλότερα πρωτογενή πλεονάσματα.

Ελλείψει νέας ανάλυσης, η Επιτροπή και η ελληνική κυβέρνηση αξιολογούν σενάρια που θα μπορούσαν να προσφέρουν κάποια περιθώρια, συμπεριλαμβανομένης της καταμέτρησης ως εσόδων, των κερδών που αποκομίζουν οι κεντρικές τράπεζες της ζώνης του ευρώ από την κατοχή ελληνικών ομολόγων σε επενδυτικά χαρτοφυλάκια.

Θα μπορούσε επίσης να υπάρξει κάποια ανακούφιση εάν η Επιτροπή εγκρίνει μια λύση ιταλικού τύπου που θα βοηθήσει τις ελληνικές τράπεζες να μειώσουν τα επισφαλή δάνεια. Τα πιστωτικά ιδρύματα θα μπορούσαν στη συνέχεια να ξεφορτώσουν μέχρι και 20 δισ. ευρώ από ένα συσσωρευμένο χρέος ύψους 80 δισ. ευρώ μη εξυπηρετούμενων δανείων.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.