Στις «ακριβές» αγορές ομολόγων αναγκάζονται να στραφούν οι μεγαλύτερες εταιρείες της Τουρκίας, καθώς οι νέοι κανονισμοί της κεντρικής τράπεζας καθιστούν σχεδόν απαγορευτική την πρόσβαση στα σαφώς φθηνότερα τραπεζικά δάνεια.

Δεν είναι τυχαίο ότι οι εκδόσεις εταιρικών ομολόγων σε τουρκικό νόμισμα, όπως δείχνουν τα στοιχεία του Bloomberg, έχουν αυξηθεί σημαντικά από τον Ιούλιο έως και σήμερα, φθάνοντας στα 24,4 δισ. δολάρια. Ένα ποσό σχεδόν τριπλάσιο σε σχέση με το α’ εξάμηνο του 2022.

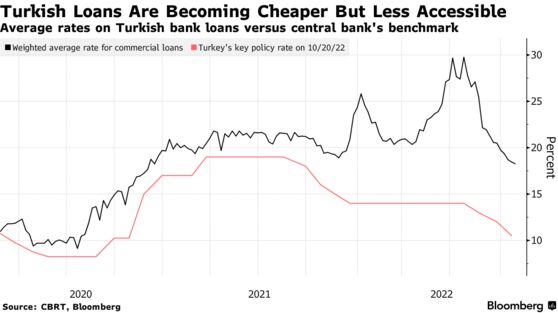

Κι αυτό, παρά το γεγονός ότι το κόστος δανεισμού μέσω των αγορών κυμαίνεται έως και το 36% (ως απόρροια της ευρύτερης αύξησης των επιτοκίων), ενώ την ίδια στιγμή το κόστος δανεισμού μέσω των τραπεζών καθορίζεται ακριβώς στο ήμισυ (18%).

Όμως, οι τουρκικές επιχειρήσεις αδυνατούν να αποκτήσουν πρόσβαση στα ευνοϊκότερα κανάλια χρηματοδότησης του εγχώριου χρηματοπιστωτικού τομέα, καθώς η κυβέρνηση του Ρετζέπ Ταγίπ Ερντογάν ακολουθεί ένα μοντέλο, το οποίο χρηματοδοτεί κυρίως τις μικρότερες ή τις αμιγώς εξαγωγικές εταιρείες.

Συγκεκριμένα, ενθαρρύνει τις τράπεζες να στρέψουν τη δανειοδότησή προς εταιρείες μικρού κεφαλαίου ή εταιρείες που έχουν καθαρά εξαγωγικό χαρακτήρα. Αποτέλεσμα είναι οι μεγαλύτερες επιχειρήσεις να μην έχουν πρόσβαση στη φθηνή χρηματοδότηση του χρηματοπιστωτικού κλάδου.

Η νέα στρατηγική της γειτονικής χώρας για δανειοδότηση προς επιλεγμένες επιχειρήσεις, τίθεται σε εφαρμογή εν μέσω της σταδιακής χαλάρωσης της νομισματικής πολιτικής της κεντρικής τράπεζας, η οποία μειώνει τα επιτόκια (σήμερα βρίσκονται στο 10,5%) παρά το γεγονός ότι ο ετήσιος πληθωρισμός υπερβαίνει το 85%.

Στόχος αυτής της αμφιλεγόμενης τακτικής, η οποία κινείται αντίρροπα από τις πολιτικές των υπόλοιπων κεντρικών τραπεζών, είναι η στήριξη της ανάπτυξης. Αδιαφορώντας, όμως, για τις επιπτώσεις του επίμονα έντονου κύματος ανατιμήσεων.

«Ενόσω ο τραπεζικός δανεισμός “καταπνίγεται”, οι εταιρείες σπεύδουν στις αγορές ομολόγων» αναγνωρίζει ο Μουράτ Γουλκάν, επικεφαλής της OMG Capital Advisors, η οποία ειδικεύεται στη διαρθρωτική χρηματοδότηση. Όμως, τα ομόλογα δεν επαρκούν για να καλύψουν τον τραπεζικό δανεισμό. Και γι’ αυτό τον λόγο, τα επιτόκια είναι αρκετά υψηλότερα.

Την ίδια στιγμή, το κόστος του τραπεζικού δανεισμού υποχωρεί διαρκώς, ενόσω η κεντρική τράπεζα, όπως προαναφέραμε, προχωράει σε χαλάρωση της νομισματικής πολιτικής (μείωση των επιτοκίων). Αποτέλεσμα είναι τα επιτόκια να βρίσκονται σε επίπεδα χαμηλότερα κατά τουλάχιστον 10 ποσοστιαίες μονάδες σε σχέση με τον Ιούλιου.

Διαβάστε επίσης

O Έλον Μασκ έσπασε τη σιωπή του: Αυτό είναι το πρώτο του memo στους… απολυμένους του Twitter

Μια εμπειρία στο αγρόκτημα-παράδεισο στο πιο όμορφο μεσαιωνικό χωριό της Τοσκάνης

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.