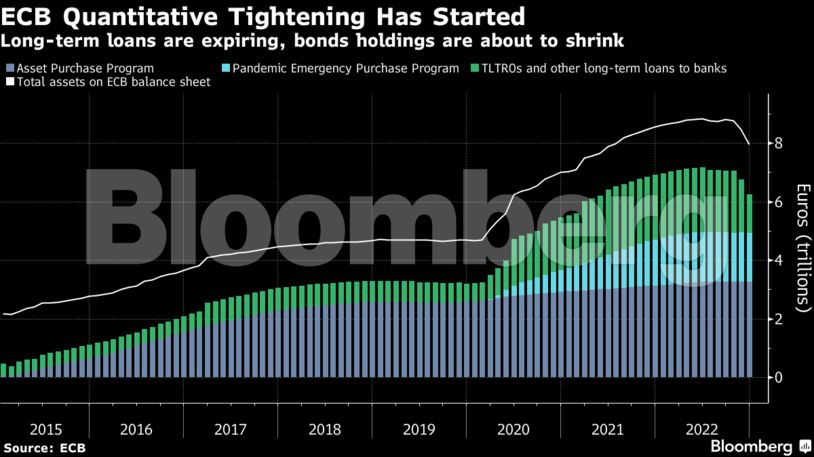

Οι αναταραχές στις αγορές αποτελούν το άμεσο πρόβλημα που καλείται να αντιμετωπίσει η ΕΚΤ τη στιγμή που προετοιμάζεται να «ξεφορτωθεί» €5 τρισεκατομμύρια σε ομόλογα. Το κύριο ερώτημα για πολλούς, όμως, είναι το πως η κεντρική τράπεζα θα προσεγγίσει τα επιτόκιά της τα επόμενα χρόνια.

Το πλάνο της λεγόμενης και ποσοτικής σύσφιξης (QT) αποτελεί μέρος της ευρύτερης προσπάθειας καταπολέμησης του πληθωρισμού στην Ευρωζώνη.

Το πόσο και πότε τα στελέχη της ΕΚΤ θα προωθήσουν το QT, όμως, θα κρίνει το εάν τα επιτόκια θα συνεχίσουν να αποτελούν το κύριο αντιπληθωριστικό τους εργαλείο, ή αν τα στελέχη του Δ.Σ. της κεντρικής τράπεζας θα αποφασίσουν να διαχειριστούν τη ρευστότητα των τραπεζών και να οδηγήσουν το επίπεδο του κόστους δανεισμού μέσω του «διαδρόμου» των επιτοκίων χρησιμοποιώντας παλαιότερες στρατηγικές.

Η απάντηση στο ερώτημα αυτό των αναλυτών ενδέχεται να καθυστερήσει για πολύ καιρό, ενώ το QT αυτό καθαυτό θα μπορούσε να διαρκέσει για χρόνια ολόκληρα. Έχοντας, όμως, μάθει από το πάθημα τόσο της Fed όσο και της Τράπεζας της Αγγλίας, τα στελέχη της ΕΚΤ έχουν ήδη αρχίσει να μελετούν τις διάφορες επιλογές τους και ενδέχεται να υποδείξουν το προς το που θα στραφούν τους επόμενους μήνες.

Σημειωτέον πως η ΕΚΤ έχει υποσχεθεί πως θα μελετήσει εκ νέου την πορεία των βραχυπρόθεσμων επιτοκίων της μέχρι το τέλος του έτους, κάτι το οποίο θα κρίνει το πόσο από το χαρτοφυλάκιο των ομολόγων της θα μπορέσει να ξεφορτωθεί.

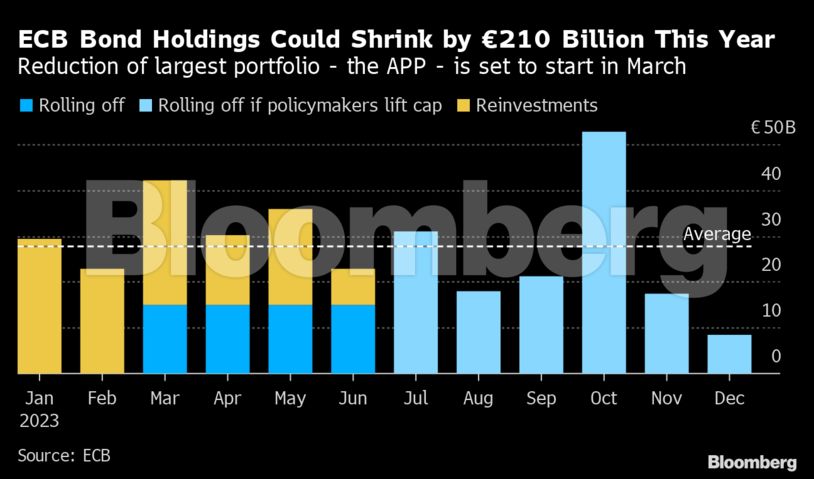

Οι αριθμοί

Το χαρτοφυλάκιο ομολόγων της ΕΚΤ θα μπορούσε να μειωθεί κατά €210 δισ. φέτος. Η μείωση θα γίνει σταδιακά, μέσω της ωρίμανσης του χρέους, αντί για την επανεπένδυσή του όπως γίνεται μέχρι στιγμής. Οι άμεσες πωλήσεις ομολόγων δε θεωρούνται πιθανές αυτή τη στιγμή.

Το QT θα λάβει χώρα παράλληλα με τη λήξη των €812 δισ. σε TLTRO προς τις τράπεζες το 2023. Οι τράπεζες αυτές θα έχουν την ευκαιρία, παράλληλα, να αποπληρώσουν νωρίτερα τα δάνεια ύψους €506 δισ. με ωρίμανση το 2024.

Ο συνδυασμός του QΤ και των TLTRO θα μπορούσε να μειώσει τον ισολογισμό της ΕΚΤ από τα €8,8 τρισ. του προηγούμενου Ιουνίου στα €6,4 τρισ. μέχρι τα τέλη του 2023.

Η επιπλέον ρευστότητα του τραπεζικού συστήματος θα περιοριστεί στα €2,6 τρισ. κάτι το οποίο θα δώσει στα στελέχη της ΕΚΤ την ευκαιρία να μελετήσουν τους τρόπους με τους οποίους θα μπορέσουν να επηρεάσουν τη νομισματική πολιτική.

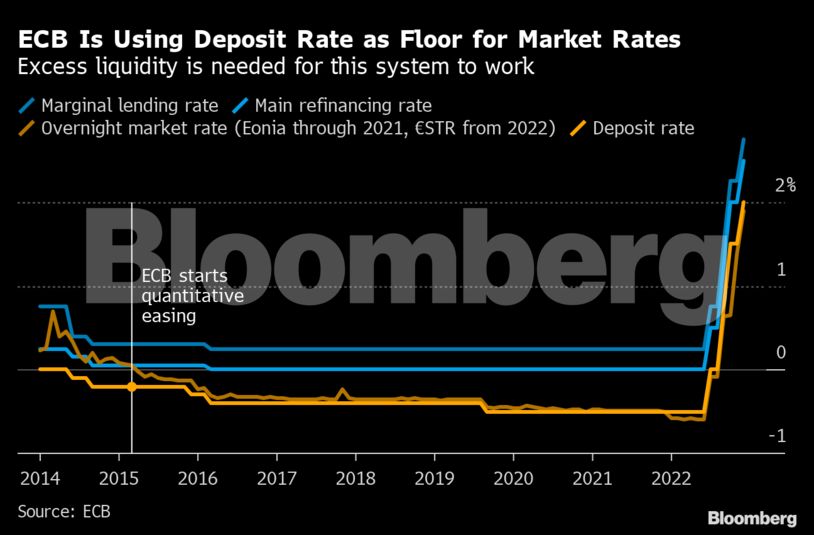

Το παρόν

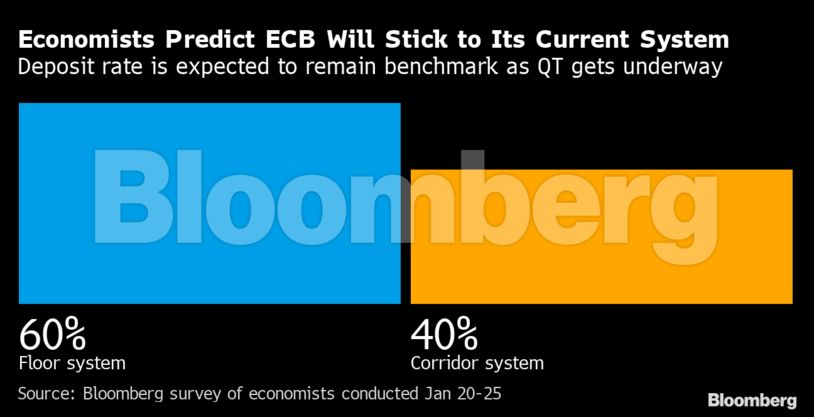

Αυτή τη στιγμή, η ΕΚΤ βασίζεται στην πορεία του χαμηλότερου επιτοκίου της (επιτόκιο καταθέσεων), κάτι το οποίο ονομάζεται και «floor system». Η αυξημένη ρευστότητα σημαίνει πως δεν υπάρχει ανάγκη ή ζήτηση για διατραπεζικό δανεισμό. Αντιθέτως, οι τράπεζες «παρκάρουν» τα χρήματα αυτά στην ΕΚΤ και βγαίνουν κερδισμένες από τα επιτόκια.

Το σύστημα αυτό επιτρέπει στους ρυθμιστές την ανεξάρτητη μεταβολή της ρευστότητας και των επιτοκίων, κάτι το οποίο είναι σημαντικό σε περιόδους αυξημένου στρες των αγορών.

Την ίδια στιγμή, όμως, η έλλειψη του collateral (εγγυήσεων) των τραπεζών επιδεινώνεται αφού μεγάλο ποσοστό ομολόγων είναι «κλειδωμένα» στην ΕΚΤ, είτε μόνιμα μέσω ενός χαρτοφυλακίου ποσοτικής χαλάρωσης (QE) είτε ως εχέγγυα για προγράμματα όπως τα TLTRO.

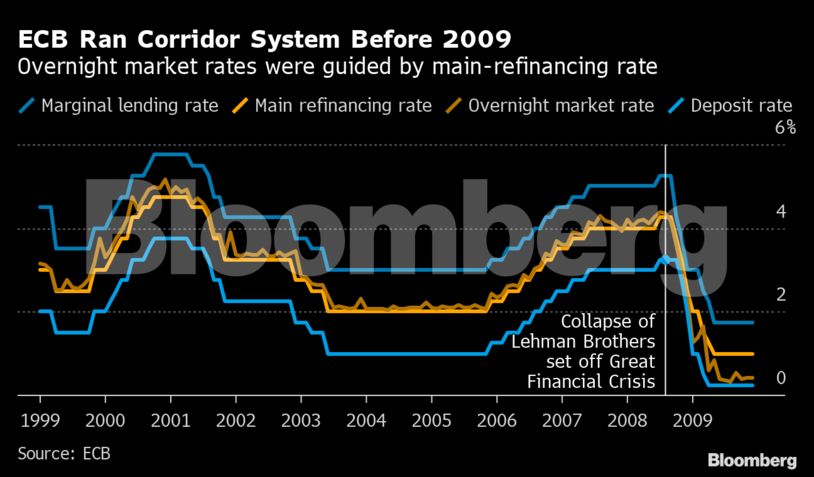

Το παρελθόν

Πριν από τη δημιουργία παγκόσμιας οικονομικής κρίσης το 2008, τόσο η ΕΚΤ όσο και οι περισσότερες κεντρικές τράπεζες του κόσμου χρησιμοποιούσαν ένα «corridor system» βάσει του οποίου διαχειρίζονταν το ποσοστό της ρευστότητας στο χρηματοοικονομικό σύστημα, βασιζόμενες στις συστημικές τράπεζες για τη διοχέτευσή της σε όλους τους τομείς της οικονομίας.

Το επιτόκιο αναχρηματοδότησης αποτελούσε το σημείο εκκίνησης για τις δημοπρασίες προς τις τράπεζες. Το επιτόκιο καταθέσεων και το επιτόκιο οριακής χρηματοδότησης αποτελούσαν το «πάτωμα» και το «ταβάνι» (ναδίρ και ζενίθ) του «διαδρόμου» αυτού.

Το μέλλον

Το τρέχον σύστημα έχει αρκετά πλεονεκτήματα. Η επιπλέον ρευστότητα αποτρέπει την έλλειψη χρηματοδότησης, ενώ αυξάνει και τον έλεγχο της ΕΚΤ σε ό,τι αφορά το κόστος του overnight δανεισμού.

Η επιστροφή στο σύστημα του «διαδρόμου», όμως, έχει κι αυτή τα πλεονεκτήματά της. Η ιδέα των εγγυήσεων θα επιστρέψει στις αγορές και θα ενισχύσει τη φερεγγυότητα των τραπεζών οι οποίες θα ελέγχουν η μία την άλλη πριν προχωρήσουν σε δανειοδότηση και δανειοληψία.

Το σύστημα αυτό δεν αποκλείει τη συνεχιζόμενη παρουσία της ΕΚΤ στην αγορά, εφόσων η επιπλέον ρευστότητα απορροφάται.

Οι προκλήσεις

Κανείς δε μπορεί να προβλέψει το κατά πόσο θα περιοριστεί ο ισολογισμός της ΕΚΤ πριν δημιουργηθεί αύξηση τoυ overnight κόστους δανεισμού πέραν του επιτοκίου καταθέσεων λόγω της μειωμένης ρευστότητας. Ο κίνδυνος είναι πως ένας λανθασμένος υπολογισμός θα μπορούσε να δημιουργήσει σημαντική κρίση σε ολόκληρο το χρηματοοικονομικό σύστημα.

Δεδομένου του ιστορικού της Fed η οποία προσπάθησε ανεπιτυχώς να ξεφορτωθεί $1 τρισ. ομολόγων μεταξύ του 2017 και του 2019, τα στελέχη της ΕΚΤ θα πρέπει να αποφασίσουν πότε και κατά πόσο η ταραχή στις αγορές ομολόγων θα δικαιολογήσει τη λήξη ενός προγράμματος ποσοτικής σύσφιξης.

Για παράδειγμα, το κόστος δανεισμού στην Ιταλία η οποία είναι η πιο υπερχρεωμένη χώρα της Ευρωζώνης είναι πολύ πιο ευάλωτο στις πολιτικές και οικονομικές αναταραχές, ιδιαίτερα δεδομένων των αποφάσεων της ιταλικής κυβέρνησης της λαϊκιστή Τζόρτζια Μελόνι, του υψηλού πληθωρισμού και της περιορισμένης ανάπτυξης.

Τέλος, οι ελαστικές επανεπενδύσεις συγκεκριμένων τίτλων μέχρι και το 2024 μπορούν να παρέχουν περιορισμένη προστασία, μέχρι να ενεργοποιηθεί ο «μηχανισμός προστασίας μετάδοσης» (ΤΡΙ) ή κάποιο άλλο, αμβλύτερο εργαλείο το οποίο έχει στη διάθεσή της η ΕΚΤ.

Διαβάστε ακόμη

Λίαμ Νίσον: Πώς ο σταρ του Χόλιγουντ έχτισε περιουσία αξίας $145 εκατ.

Αυτό το λάδι ανακηρύσσεται κάθε χρόνο το καλύτερο στον κόσμο