Τα γαλλικά περιουσιακά στοιχεία συνεχίζουν να παραμένουν περιδινισμένα σε κρίση και η προσπάθεια του πρωθυπουργού Φρανσουά Μπαϊρού να αντιμετωπίσει τη συνεχιζόμενη πολιτική κρίση δεν ήταν αρκετή για να επαναφέρει τους επενδυτές. Η επιστροφή τους απαιτεί ένα συγκεκριμένο σχέδιο για τη μείωση του τεράστιου δημοσιονομικού ελλείμματος της χώρας.

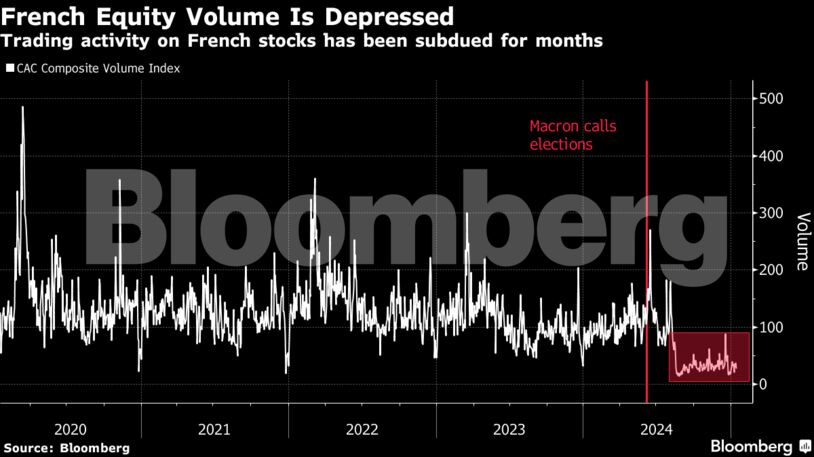

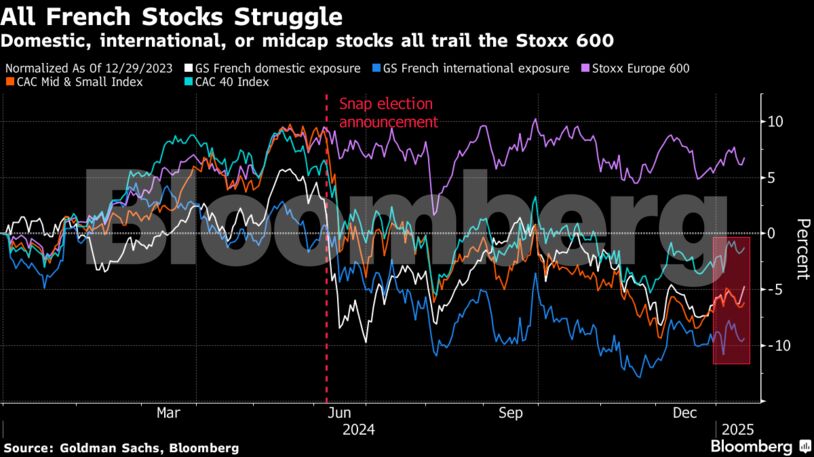

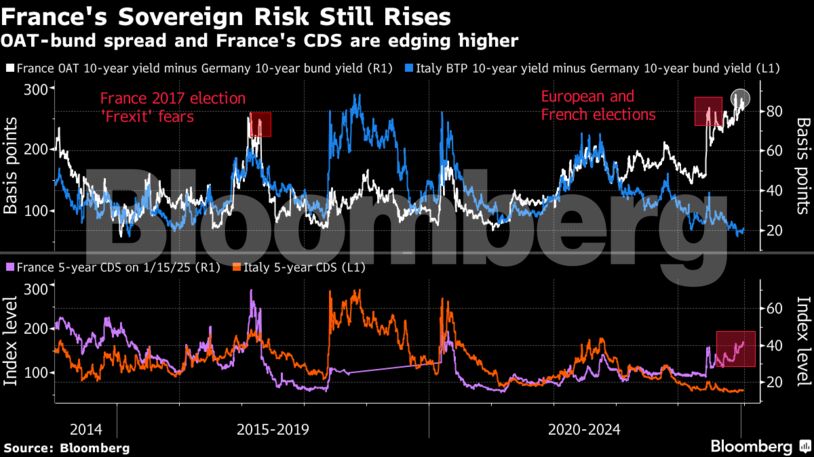

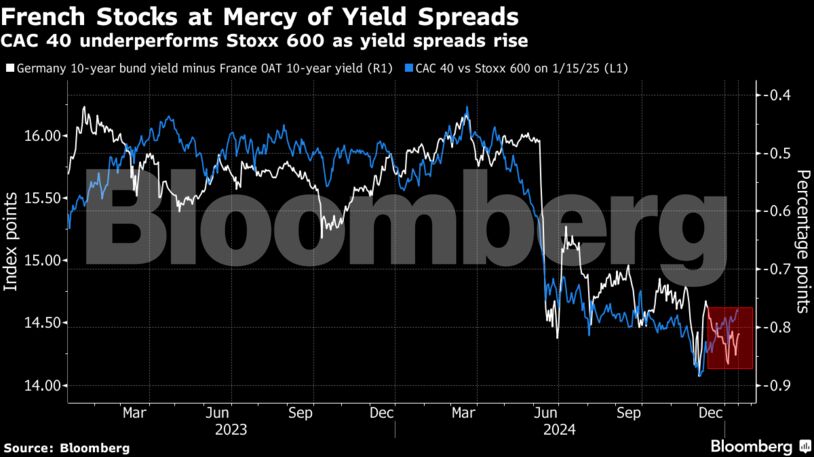

Τα γαλλικά περιουσιακά στοιχεία δεν ανέκαμψαν ποτέ από το πλήγμα που υπέστησαν πριν από έξι μήνες, όταν ο πρόεδρος Εμανουέλ Μακρόν προκήρυξε πρόωρες εκλογές. Ο χρηματιστηριακός δείκτης CAC 40 υποαποδίδει φέτος σε σχέση με αρκετούς άλλους σημαντικούς ευρωπαϊκούς δείκτες αναφοράς και το κόστος ασφάλισης του χρέους έναντι της χρεοκοπίας αυξάνεται. Η επιπλέον απόδοση που ζητούν οι επενδυτές για να κρατήσουν γαλλικά, έναντι γερμανικών ομολόγων είναι περίπου 80 μονάδες βάσης – σχεδόν διπλάσια από ό,τι πριν από την ψηφοφορία. Εν τω μεταξύ, η συναλλακτική δραστηριότητα στη γαλλική αγορά έχει μειωθεί απότομα από τον Αύγουστο.

«Υπήρξε μια δαμόκλειος σπάθη που κρέμεται πάνω από τις γαλλικές μετοχές», δήλωσε ο Βίνσεντ Γιούιβνς, στρατηγικός αναλυτής της παγκόσμιας αγοράς στην JPMorgan Asset Management. Οι αγορές ζητούν αποφάσεις για το έλλειμμα και είναι «επείγον για τον CAC 40 και για την Ευρώπη να άρει αυτές τις αβεβαιότητες και να προχωρήσει με δημοσιονομικές μεταρρυθμίσεις», αποκαθιστώντας παράλληλα την ανταγωνιστικότητα, είπε.

Ο ίδιος βλέπει ένα «πολύ πιθανό σενάριο» νέων εκλογών τον Ιούλιο και λέει ότι η τρέχουσα διαφορά των 80 μονάδων βάσης μεταξύ γαλλικών και γερμανικών αποδόσεων είναι σχετικά χαμηλή, δεδομένης της δημοσιονομικής κατάστασης και του πολιτικού αδιεξόδου. «Πολλοί παρατηρητές λένε στον εαυτό τους ότι τελικά οι 100 μονάδες βάσης είναι ένα πιο λογικό επίπεδο δεδομένης της κατάστασης», προσέθεσε.

Οι νέες ανακοινώσεις του Μπαϊρού που στοχεύουν σε δημοσιονομικό έλλειμμα 5,4% του ακαθάριστου εγχώριου προϊόντος το 2025, λίγο υψηλότερο από το σχέδιο ελλείμματος της προηγούμενης κυβέρνησης, έγιναν μετριοπαθώς αποδεκτές από τις αγορές. Ο Μπαϊρού σκοπεύει να διατηρήσει τον στόχο της μείωσης του ελλείμματος στην κατευθυντήρια γραμμή της Ευρωπαϊκής Ένωσης για το 3% έως το 2029, αλλά οι επενδυτές έχουν αμφιβολίες.

Εν τω μεταξύ, θα αντιμετωπίσει ψήφο δυσπιστίας την οποία η κυβέρνησή του είναι πιθανό να επιβιώσει και έχει διαπραγματευτεί ενεργά με τα κόμματα για να αποφύγει την ίδια μοίρα με τον προκάτοχό του.

Οι δύσκολοι τελευταίοι μήνες δεν έχουν αλλάξει πολύ τις αποτιμήσεις για τα blue chips, των οποίων η αύξηση των κερδών είναι επίσης αδύναμη, με τον CAC 40 να διαπραγματεύεται λίγο-πολύ σύμφωνα με τους μακροπρόθεσμους μέσους όρους σε έναν μελλοντικό δείκτη τιμής προς κέρδη 13,5, σύμφωνα με τον ευρύτερο δείκτη αναφοράς Stoxx Europe 600.

Αντίθετα, ένα καλάθι της Goldman Sachs Group Inc. με γαλλικές μετοχές με εγχώρια έκθεση διαπραγματεύεται τώρα κάτω από 8 φορές τα μελλοντικά κέρδη, το χαμηλότερο επίπεδο των τελευταίων δύο και πλέον ετών.

«Οι μετοχές που είναι εκτεθειμένες στη γαλλική οικονομία είναι υπερβολικά φθηνές, αλλά όσο έχουμε υψηλό πολιτικό ρίσκο δεν έχει νόημα να τις αγοράζουμε», δήλωσε ο Αρνό Ζιρό, της Kepler Cheuvreux. «Το υπόλοιπο γαλλικό χρηματιστήριο κυριαρχείται από μετοχές πολυτελείας, για τις οποίες είμαστε ουδέτεροι, δεδομένου του αφηγήματος περί εμπορικού πολέμου».

Όπως αναφέρει το Bloomberg, οι επενδυτές έχουν αντιμετωπίσει όλες τις γαλλικές μετοχές παρόμοια. Ο CAC 40 της χώρας, αν και δεν είναι πραγματικά εκτεθειμένος στη Γαλλία με μόλις το 15% των εσόδων να παράγεται εντός της χώρας, έχει υποαποδώσει. Ο CAC μπορεί να έχει άλλα προβλήματα πέρα από τη γαλλική πολιτική, καθώς εξαρτάται σε μεγάλο βαθμό από μια αβέβαιη παγκόσμια οικονομική ανάπτυξη, καθώς και από την κινεζική ζήτηση που είναι υποτονική.

Ο καταναλωτικός και ο βιομηχανικός κλάδος αντιπροσωπεύουν περισσότερο από το 50% του δείκτη αναφοράς. Η πολυτέλεια και τα καλλυντικά αποτελούν περίπου το 20% του CAC μέσω των LVMH, Hermes International, Kering SA και L’Oreal SA.

Παρ’ όλα αυτά, μπορεί να υπάρχει μια χρυσή τομή για τις γαλλικές μετοχές πολυτελείας, αφού η ελβετική Richemont ξεπέρασε τις εκτιμήσεις των επενδυτών. «Υπήρξε μια πραγματική υποαπόδοση των γαλλικών μετοχών από την αρχή του έτους και οι εκπτώσεις κινδύνου τους παραμένουν, αλλά δεν περιμένουμε να αυξηθούν, εκτός αν προκύψει μια νέα πολιτική κρίση», δήλωσε ο Μπέντζαμιν Μέλμαν, επικεφαλής επενδύσεων στην Edmond de Rothschild Asset Management. «Υπάρχει μια αλλαγή στρατηγικής σε σχέση με την προηγούμενη κυβέρνηση, η οποία μπορεί να προσφέρει μια ορισμένη βιωσιμότητα, ένα μεγαλύτερο προσδόκιμο ζωής ας πούμε. Τούτου λεχθέντος, η ορατότητα παραμένει πολύ χαμηλή».

Διαβάστε ακόμη

Μetlen: Σε ποιους διεθνείς παίκτες θα πουλήσει γάλλιο ο Μυτιληναίος (διάγραμμα + pics)

Ηλίας Γεωργιάδης: Η εξαγορά της Semeli και το σχέδιο για εισαγωγή στο Χρηματιστήριο (pics)

Αυξήσεις μισθών και μειώσεις άμεσων φόρων εξετάζει το ΥΠΕΘΟ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.