Η πανδημία ήρθε να αλλάξει πολλά στον τρόπο που διαχειρίζονται οι κεντρικές τράπεζες τα τεράστια οικονομικά προβλήματα που έχουν ανακύψει.

Πρώτο παράδειγμα, αναφέρει άρθρο του Bloomberg, η Τράπεζα της Αγγλίας που τον περασμένο Ιούνιο έδωσε τη στήριξή της στην Totenham Hotspur ύψους 175 εκατ. στερλίνες ως μαξιλάρι για την εκτιμώμενη ζημιά άνω των 200 εκατ. στερλινών σε έσοδα από ακυρωμένους αγώνες μέχρι τον Ιούνιο του 2021, λόγω κορωνοϊού.

Ηταν η πρώτη ομάδα της Πρέμιερ Λιγκ που πήρε στήριξη της κεντρικής τράπεζας, η οποία προχώρησε σε έκτακτες επιχειρήσεις διάσωσης ως απάντηση στην πανδημία. Υπό κανονικότερες συνθήκες, τα λεφτά αυτά θα χρησιμοποιούνταν για τη διάσωση τραπεζών ή άλλων δανειστών για να αποτραπούν φαινόμενα ντόμινο. Με τον Covid-19, αυτό άλλαξε φέτος.

Στις ΗΠΑ, για πρώτη φορά στην ιστορία της η Federal Reserve αγόρασε μια ευρεία γκάμα εταιρικού χρέους από «βαριά» χαρτιά του χρηματιστηρίου, όπως η Apple αλλά και ομόλογα «σκουπίδια» από εταιρείες με μεγαλύτερο ρίσκο.

Η Τράπεζα της Ιαπωνίας ξεκίνησε ένα πακέτο στήριξης μέσω δανείων ύψους 940 δισ. δολαρίων για τις επιχειρήσεις.

Οι παραπάνω κινήσεις είναι μόνο ένα μικρό παράδειγμα για το πώς οι κεντρικές τράπεζες «βουτάνε» όλο και πιο βαθιά στις νομισματικές εργαλειοθήκες τους, για να μετριάσουν το σοκ που προκαλείται από τον Covid-19 στην παγκόσμια οικονομία.

Η πανδημία άλλαξε την ιδέα ότι οι τράπεζες είχαν κάνει ήδη ό,τι μπορούν. Αντ ‘αυτού, επιτάχυνε τη μετατροπή των νομισματικών «μανδαρίνων» που εστιάζουν στον πληθωρισμό σε θεματοφύλακες που καταπολεμούν την ανισότητα, την κλιματική αλλαγή κλπ – αφήνοντας όλο και λιγότερο περιθώρια για επιστροφή σε κάτι απλούστερο. Ηδη οι τράπεζες αναγκάστηκαν να μπουν βαθύτερα στα «πολιτικά χωράφια» από τη χρηματοπιστωτική κρίση του 2008.

Όπως λέει ο Στίβεν Κινγκ, ανώτερος οικονομικός σύμβουλος της HSBC, «παλιά, η νομισματική πολιτική ήταν λίγο ως πολύ μια ιστορία σχετική με τη σταθερότητα των τιμών. Με ένα εργαλείο: τα επιτόκια και έναν σκοπό: τη σταθερότητα των τιμών. Εύκολο!».

Τώρα όμως με τον κορωνοϊό, οι κεντρικές τράπεζες από την Ουάσινγκτον ως το Ουέλινγκτον πλημμύρισαν τις χρηματαγορές με ρευστότητα. Υποστήριξαν εταιρείες. Βοήθησαν στη χρηματοδότηση μαζικών κυβερνητικών μέτρων στήριξης. Εγιναν 164 περικοπές επιτοκίου σε 147 ημέρες, σύμφωνα με την Bank of America Corp. Συνολικά, οι τράπεζες έριξαν νομισματική στήριξη 8,5 τρισ. δολαρίων και οι κυβερνήσεις πρόσθετα δημοσιονομικά κίνητρα ύψους 11,4 τρισ. δολαρίων – σχεδόν 20 τρισεκατομμύρια δολάρια στο σύνολο.

Πριν την πανδημία, η ανησυχία που εκφραζόταν κυρίως σε συνέδρια όπως πχ. το φόρουμ του Νταβός στην Ελβετία, ήταν ότι οι κεντρικές τράπεζες δεν μπορούν να αντιμετωπίσουν μια κρίση δεδομένου ότι τα επιτόκια είναι ήδη τόσο χαμηλά.

Δεν ήταν όλοι πεπεισμένοι ότι η ροή φθηνότερης ρευστότητας στις αγορές θα λειτουργούσε ξανά, δεδομένου ότι μια δεκαετία φθηνού χρήματος δεν ήταν αρκετή για να αποτρέψει την απειλή της παγκόσμιας στασιμότητας.

Όμως φέτος, μέσα σε λίγες εβδομάδες μετά τις παρεμβάσεις των κεντρικών τραπεζών, οι παγκόσμιες αγορές άρχισαν να ανακάμπτουν και μέχρι τον Αύγουστο οι μετοχές σε όλο τον κόσμο είχαν φτάσει σε επίπεδα ρεκόρ, παίρνοντας ενίσχυση σε μεγάλο βαθμό από το εξαιρετικά φθηνό χρήμα.

Σύμφωνα με τον Φίλιπ Λέιν, μέλος του εκτελεστικού συμβουλίου της ΕΚΤ, «το παγκόσμιο ιστορικό και οι απαντήσεις στην τρέχουσα πανδημία δείχνουν ότι οι κεντρικές τράπεζες έχουν πολύ εκτεταμένες δυνατότητες για τη διαμόρφωση των χρηματοοικονομικών συνθηκών». Ο ίδιος, ως επικεφαλής οικονομολόγος της ΕΚΤ, έχει πρωταγωνιστικό ρόλο στην οικοδόμηση πολιτικών, όπως το πρόγραμμα αγοράς ομολόγων ύψους 1,4 τρισ. δολαρίων.

Αυτό που είναι λιγότερο σαφές είναι το αν θα λάβει ανάλογη ώθηση και η πραγματική οικονομία. Γι’ αυτό και το «αφεντικό» του Λέιν, η Κριστίν Λαγκάρντ, προειδοποίησε τις ευρωπαϊκές κυβερνήσεις ότι η αποτυχία να δώσουν δημοσιονομική στήριξη εγκυμονούσε τον κίνδυνο της οικονομικής καταστροφής.

Ομοίως, ο πρόεδρος της Fed, Τζερόμ Πάουελ, μίλησε για τα όρια στις δυνατότητες της κεντρικής τράπεζας των ΗΠΑ, τονίζοντας ότι μπορεί να δανείσει χρήματα, αλλά όχι να τα ξοδέψει. Πριν από την πανδημία, ο Πάουελ ήταν υπερήφανος για τη δουλειά που είχε κάνει η τράπεζα στη διαχείριση της οικονομίας. Πιέζοντας το ποσοστό ανεργίας στο χαμηλότερο επίπεδο των τελευταίων 50 ετών ήτοι στο 3,5%, η Fed επέτρεπε, ώστε τα ευεργετήματα της ιστορικής επέκτασης των ΗΠΑ να φτάσει σε πολλούς Αμερικανούς που ιστορικά είχαν μείνει πίσω.

Και μετά, «ο κόσμος γύρισε ανάποδα» όπως είπε στον ίδιο τον Πάουελ η Αμάντα Κέιτζ, μια ειδική του τομέα ανάπτυξης του εργατικού δυναμικού, τον περασμένο Μάιο. Η ανεργία αυξήθηκε σε επίπεδα που είχαμε να δούμε από τη Μεγάλη Ύφεση. Η ίδια εκτιμά με φόβο, ότι εκατομμύρια θέσεις εργασίας που χάθηκαν στους τομείς φιλοξενίας και στον τομέα παροχής υπηρεσιών υγείας δεν θα ξαναϋπάρξουν – και μάλιστα είναι δουλειές που τις έκαναν συνήθως έγχρωμοι εργαζόμενοι (κυρίως στις ΗΠΑ). Παράλληλα, «βλέπει» και νέο τσουνάμι απώλειας θέσεων εργασίας.

Στα τέλη Μαΐου ο Πάουελ αρνήθηκε ότι οι πολιτικές της Fed διευρύνουν τις ανισότητες μεταξύ πλούσιων και φτωχών. Για να κάνει περισσότερα για την πραγματική οικονομία, ο Πάουελ και οι συνεργάτες του εφάρμοσαν το πρόγραμμα Main Street Lending νωρίτερα φέτος. Εγγυάται την πληρωμή στο 95% της αξίας των δανείων που πραγματοποιούνται από τράπεζες σε επιλέξιμες μικρές και μεσαίες επιχειρήσεις.

Η ΕΚΤ είχε μεγαλύτερη επιτυχία από την Fed στο να προωθεί τραπεζικό δανεισμό προς τις επιχειρήσεις.

Χρησιμοποιεί ένα πρόγραμμα που ξεκίνησε 6 χρόνια πριν σε μια ευρωζώνη που εξαρτιόταν πολύ περισσότερο από τέτοιου είδους χρηματοδότησης από ό,τι οι ΗΠΑ. Αντί να μειώσει τα βραχυπρόθεσμα επιτόκια και ελπίζοντας ότι θα περάσουν στα δάνεια, έδωσε εξαιρετικά φθηνή μακροπρόθεσμη χρηματοδότηση στις τράπεζες. Ο όρος ήταν ότι θα τη χρησιμοποιούσαν για να δίνουν πιστώσεις σε εταιρείες και νοικοκυριά, εξαιρουμένων των ενυπόθηκων δανείων. Το πρόγραμμα αυτό ανέρχεται τώρα σε περίπου 1,5 τρισ. δολ. ή πάνω από το 1/10 της οικονομίας της ευρωζώνης.

Όπως αναφέρει η Ανελίζ Ράιλς, καθηγήτρια στο Northwestern University, οι κεντρικοί τραπεζίτες κυρίως τον τελευταίο χρόνο, φαίνονται πιο πρόθυμοι να εξηγούν τις πράξεις τους και τον τρόπο αντίδρασής τους στο ευρύ κοινό, το οποίο μέσω των μέσων κοινωνικής δικτύωσης δείχνει μεγαλύτερη ενδιαφέρον να μαθαίνει τις εξελίξεις αναφορικά με την κρίση.

Στο πλαίσιο της πρώτης στρατηγικής αναθεώρησης από το 2003, η ΕΚΤ, για παράδειγμα, σχεδίασε εκδηλώσεις παρόμοιες με τη φετινή της Fed («Fed Listens») , αλλά η πανδημία ανάγκασε τον Λαγκάρντ να καθυστερήσει την εφαρμογή της. Είπε ότι θέλει να κάνει την κεντρική τράπεζα να σκεφτεί περισσότερο για δημοφιλή θέματα όπως η κλιματική αλλαγή.

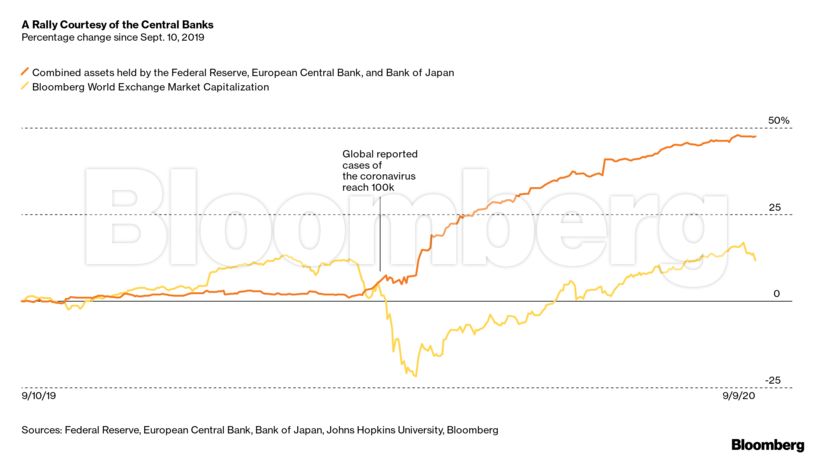

Πουθενά δεν είναι πιο ορατή η εξάρτηση στις κεντρικές τράπεζες από ό,τι στις χρηματοπιστωτικές αγορές. Οι μεγαλύτερες κεντρικές τράπεζες, εξαιρουμένης της Λαϊκής Τράπεζας της Κίνας, διαθέτουν πλέον περιουσιακά στοιχεία αξίας όσο σχεδόν το ένα τέταρτο της κεφαλαιοποίησης του χρηματιστηρίου παγκοσμίως – περίπου τέσσερις φορές το επίπεδο που έφτανε πριν από το 2008.

Αυτά αναμένεται να αυξηθούν, σύμφωνα με ανάλυση της JPMorgan Chase & Co., η οποία εκτίμησε ότι από τον Φεβρουάριο οι κεντρικές τράπεζες των ΗΠΑ, της Βρετανίας, της ευρζώνης και της Ιαπωνίας επέκτειναν τους ισολογισμούς τους κατά σχεδόν 5,7 τρισ. δολ. Σύμφωνα με την JPMorgan, οι περαιτέρω αγορές περιουσιακών στοιχείων και οι πολιτικές χαλάρωσης πιστώσεων αναμένεται να αυξήσουν τους ισολογισμούς αυτών των τραπεζών από 21,5 τρισ. δολάρια, ή το 57% του ακαθάριστου εγχώριου προϊόντος τους, σε σχεδόν 27 τρισ. δολάρια, ή 67% του ΑΕΠ, έως το τέλος του 2021.

Τα οικονομικά εγχειρίδια, αναφέρει το Bloomberg, μας λένε ότι το φθηνό χρήμα που βγαίνει από τις κεντρικές τράπεζες πρέπει σταδιακά να κάνει τον κόσμο να αρχίσει να ξοδεύει ξανά και τις επιχειρήσεις να προσλαμβάνουν, οδηγώντας έτσι σε άνοδο των τιμών και των μισθών και σε δεύτερο χρόνο των επιτοκίων. Αυτό θα επέτρεπε στις κεντρικές τράπεζες να επιβραδύνουν τις παρεμβάσεις τους, να σταματήσουν τα προγράμματα στήριξης και ίσως να τα τερματίσουν εντελώς μόλις γίνει αρκετά ισχυρή η ανάκαμψη.

Ωστόσο, η πρόσφατη οικονομική ιστορία δείχνει κάτι διαφορετικό.

Μετά από περισσότερες από δύο δεκαετίες αγοράς δημόσιου χρέους, η Τράπεζα της Ιαπωνίας έχει πλέον έναν ισολογισμό μεγαλύτερο από την οικονομία της χώρας, ωστόσο ο πληθωρισμός επιστρέφει περίπου στο μηδέν. Η Fed και η ΕΚΤ δεν έχουν προχωρήσει τόσο μακριά. Αυτό υποδηλώνει ότι εάν οι οικονομίες τους ακολουθήσουν την ιαπωνική πορεία, θα μπορούσαν να περάσουν πολλά χρόνια – ακόμη και δεκαετίες – πριν πρέπει να επιβάλουν όρια στα προγράμματα QE τους.

Περιμένει όμως κανείς να επιστρέψει η ισχύς των τραπεζών στα επίπεδα που ήταν πριν την κρίση του 2008 Οι απαιτήσεις από αυτές αυξάνονται και εξελίσσονται με τρόπους που τις αναγκάζουν να κάνουν ακόμα περισσότερα. Να επιλύσουν την οικονομική κρίση, να αντιμετωπίσουν την κλιματική αλλαγή, να αποτρέψουν την κατάρρευση της οικονομίας λόγω πανδημίας, να βοηθήσουν στην άνοδο του πληθωρισμού στα επίπεδα που πρέπει, να τα βάλουν με τις εισοδηματικές και τις φυλετικές ανισότητες.

Κι ενώ οι κεντρικές τράπεζες αναλαμβάνουν ρόλους που κάποτε είχαν οι κυβερνήσεις, η ανεξαρτησία τους από αυτές τίθεται εν αμφιβόλω. Και το πώς θα ανακτήσουν την ανεξαρτησία τους όταν (και αν) υποχωρήσει η κρίση.

Ένα ελπιδοφόρο σενάριο είναι ότι εάν ξεθωριάσει ο αντίκτυπος της πανδημίας και οι οικονομίες αρχίσουν να αναπτύσσονται ξανά, μπορεί να υπάρχει τρόπος για τις νομισματικές αρχές να χαλαρώσουν τουλάχιστον ορισμένα μέτρα. Οι κεντρικοί τραπεζίτες επιμένουν γενικά ότι θα μπορούσαν να το κάνουν αυτό – ο Λέιν της ΕΚΤ λέει ότι οι προκλήσεις «δεν πρέπει να υπερεκτιμούνται» – αλλά θα μπορούσε όλο αυτό να είναι μια μακρά και ανώμαλη διαδικασία εάν οι πολιτικοί συνεχίσουν να πιέζουν τις τράπεζες να χρησιμοποιούν περισσότερο τα εργαλεία που διαθέτουν ή να εφευρίσκουν άλλα.

Όπως εξάλλου λέει και η Τερέζα Κονγκ, διαχειρίστρια χαρτοφυλακίων στην Matthews Asia στο Σαν Φρανσίσκο, η υποστήριξη από τις κεντρικές τράπεζες «είναι σαν ναρκωτικό: όσο περισσότερα παίρνεις, τόσο μεγαλύτερη η αντοχή σου αλλά και ο εθισμός σου. Και θα πάρει πολύ χρόνο να βγούμε από αυτή τη συνήθεια».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.