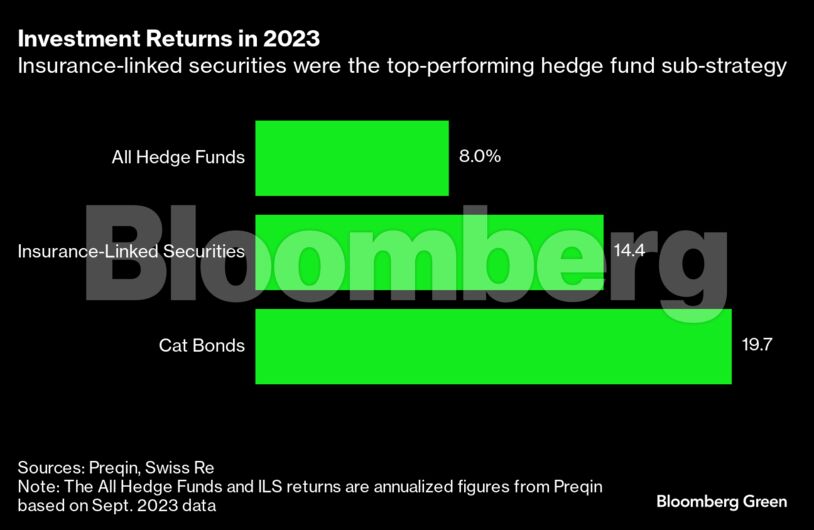

Καθώς η καλύτερη στρατηγική των hedge funds του 2023 γίνεται πόλος έλξης για τους mainstream επενδυτές, τα μοντέλα κινδύνου στα οποία βασίζεται γίνονται πολύ πιο περίπλοκα.

Η εν λόγω στρατηγική αφορά τίτλους που συνδέονται με ασφάλειες, στους οποίους κυριαρχούν τα ομόλογα καταστροφών (catastrophe/cat bonds). Το 2023, καμία άλλη κατηγορία περιουσιακών στοιχείων δεν παρήγαγε καλύτερες αποδόσεις για τα hedge funds, με εταιρείες όπως η Fermat Capital Management και η Tenax Capital να καταγράφουν τις μεγαλύτερες αποδόσεις όλων των εποχών.

Τα cat bonds υπάρχουν εδώ και περισσότερα από 25 χρόνια και χρησιμοποιούνται από την ασφαλιστική βιομηχανία ως μέσο προστασίας από τεράστιες ζημίες. Αυτός ο κίνδυνος μεταφέρεται στους επενδυτές, οι οποίοι χάνουν χρήματα αν συμβεί μια προκαθορισμένη καταστροφή και κερδίζουν δυνητικά τεράστιες αποδόσεις αν δεν συμβεί.

Ο υπολογισμός του καταστροφικού κινδύνου είναι πολύ πιο πολύπλοκος από ό,τι ήταν παλαιότερα. Αυτό οφείλεται στο γεγονός ότι υπάρχει μια αυξανόμενη συγκέντρωση ακινήτων σε περιοχές που είναι επιρρεπείς σε όλο και πιο συχνές καταιγίδες, πυρκαγιές και πλημμύρες. Μεμονωμένα, κάθε γεγονός είναι λιγότερο έντονο από έναν μεγάλο σεισμό ή τυφώνα. Συνολικά, ωστόσο, οι ζημίες αυτές μπορεί να είναι πολύ μεγαλύτερες κάτι που έχει σημαντικές επιπτώσεις για τον αυξανόμενο αριθμό επενδυτών που προσθέτουν τώρα έκθεση σε ομόλογα τύπου cat.

Παραδοσιακά, τα ομόλογα cat χρησιμοποιούνται για να προστατεύουν τους ασφαλιστές από τις ζημίες που συνδέονται με φυσικές καταστροφές οι οποίες συμβαίνουν πάρα πολύ σπάνια. Πέρυσι, όμως, αυτοί οι πρωταρχικοί κίνδυνοι όπως είναι γνωστοί, αντιπροσώπευαν μόνο το 14% των παγκόσμιων ζημιών, σύμφωνα με την μεσιτική Aon Plc. Εν τω μεταξύ, η κατηγορία γνωστή ως δευτερεύοντες κίνδυνοι «ξεπέρασε κατά πολύ το σωρευτικό της κόστος τον 21ο αιώνα».

Αυτοί οι δευτερεύοντες κίνδυνοι δεν καταγράφονται με συνέπεια από τα μοντέλα που έχουν σχεδιαστεί για τη μέτρηση του κινδύνου των cat bonds, σύμφωνα με τους διαχειριστές κεφαλαίων.

«Βλέπουμε ότι ορισμένα μοντέλα στην πραγματικότητα δεν τιμολογούν επαρκώς αυτούς τους κινδύνους», δήλωσε το στέλεχος της Twelve Capital, Ετιέν Σβαρτς. Στην πραγματικότητα, όπως υποστηρίζει, «η αναμενόμενη ζημία στα χαρτιά είναι πολύ χαμηλότερη από αυτή που πραγματικά πιστεύουμε ότι είναι».

Σήμερα, περίπου το 40% των ομολόγων cat αφορούν συνολικές ζημίες που συσσωρεύονται σε ένα μόνο έτος, όπου οι επενδυτές είναι πιο πιθανό να αισθανθούν τις επιπτώσεις των δευτερογενών κινδύνων.

Σε παγκόσμιο επίπεδο, η συνολική αγορά των τίτλων αυτών έφθασε περίπου τα 100 δισεκατομμύρια δολάρια στο τέλος του γ’ τριμήνου, όπως εκτιμά η Aon. Μόνο οι εκδόσεις cat bonds έφθασαν σε ιστορικό υψηλό άνω των 16 δισ. δολαρίων το 2023, συμπεριλαμβανομένων των μη περιουσιακών και ιδιωτικών συναλλαγών, με αποτέλεσμα η συνολική αγορά των τίτλων να ανέλθει στα 45 δισ. δολάρια, σύμφωνα με την Artemis.

Αφού κατέγραψαν αποδόσεις περίπου 20% πέρυσι, τα cat bonds προσελκύουν πλέον πολλούς επενδυτές που διαφορετικά θα απέφευγαν ένα τόσο υψηλού κινδύνου στοίχημα.

Εν τω μεταξύ, οι επενδυτές που βρίσκονται λίγο περισσότερο καιρό στην αγορά γίνονται πιο απαιτητικοί και απομακρύνονται από τα ομόλογα που είναι εκτεθειμένα σε δευτερογενείς κινδύνους, σύμφωνα με το στέλεχος της Man AHL, Αντρέ Ρζίμ.

Η Elementum Advisors, η οποία έχει επενδύσει περίπου 2 δισεκατομμύρια δολάρια σε cat bonds, αποφεύγει επίσης τα ομόλογα που εκτίθενται σε μεσαίου μεγέθους φυσικές καταστροφές.

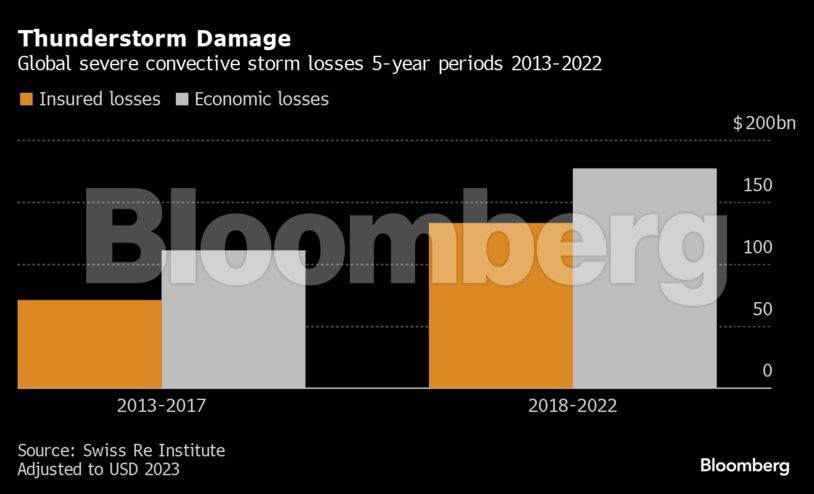

Εν τω μεταξύ, οι δευτερεύοντες κίνδυνοι αποκτούν όλο και μεγαλύτερη σημασία στην επιστήμη του κλίματος. Σε έγγραφο που δημοσιεύθηκε από το Institute for Sustainability Leadership του Πανεπιστημίου του Κέιμπριτζ σημειώνεται ότι «οι αυξανόμενες απώλειες από δευτερεύοντες κινδύνους είναι τα ‘καναρίνια στο ανθρακωρυχείο’ όταν πρόκειται για τις οικονομικές επιπτώσεις που προκαλούνται από την κλιματική αλλαγή».

Οι δευτερεύοντες κίνδυνοι οι οποίοι λαμβάνουν τη μορφή σοβαρών καταιγίδων προκάλεσαν ασφαλισμένες ζημίες ύψους 133 δισεκατομμυρίων δολαρίων μεταξύ του 2018 και του 2022, αυξημένες κατά 90% σε σχέση με την προηγούμενη πενταετία, σύμφωνα με την Swiss Re.

Όπως αναφέρει το Bloomberg, μέρος της πρόκλησης όσον αφορά τους υπολογισμούς κινδύνου για τέτοια καιρικά φαινόμενα είναι η έλλειψη ιστορικών δεδομένων. Σε αντίθεση με τα μοντέλα για έναν τυφώνα στη Φλόριντα ή έναν σεισμό στην Καλιφόρνια, τα οποία βασίζονται σε ενάμιση αιώνα δεδομένων και σε ολοένα και πιο εξελιγμένους αλγορίθμους, οι εκτιμήσεις ζημιών για έναν ανεμοστρόβιλο ή μια πυρκαγιά είναι λιγότερο αξιόπιστες.

Η εκτίμηση του κινδύνου γίνεται επίσης επισφαλής όταν δευτερεύοντες κίνδυνοι, όπως μια πυρκαγιά, συνδυάζονται με κινδύνους αιχμής (φυσικές καταστροφές μεγάλης κλίμακας), όπως ένας τυφώνας. Αυτό οφείλεται στο γεγονός ότι η πρόσθετη αβεβαιότητα μιας πυρκαγιάς μπορεί να μην αποτυπωθεί στην πιθανότητα απώλειας του cat bond.

Eν κατακλείδι, δεν είναι σαφές τι σημαίνει το μεταβαλλόμενο μοτίβο των φυσικών καταστροφών οι οποίες ως επί το πλείστον οφείλονται στην κλιματική αλλαγή, για την αγορά των cat bonds.

Όπως τόνισαν στελέχη της Tenax, «υπάρχει ο κίνδυνος οι τάσεις των ζημιών από δευτερογενείς κινδύνους να αποτρέψουν ορισμένα νέα κεφάλαια από το να εισέλθουν στην αγορά. Αυτό με τη σειρά του μπορεί να αναγκάσει ορισμένους υφιστάμενους επενδυτές να επανεκτιμήσουν τη δέσμευσή τους στα συγκεκριμένα ομόλογα».

Διαβάστε ακόμη

Τζέικομπ Ρότσιλντ: Ο βαρόνος που άφησε πίσω του τεράστια περιουσία – Οι σχέσεις του με την Ελλάδα

Goldman Sachs: «Tαύροι» οι επενδυτές στα χρηματιστήρια – Οι συνθήκες επιτρέπουν αύξηση θέσεων

Voucher για POS: Ποιοι νέοι ΚΑΔ μπορούν να κάνουν αίτηση – Η προθεσμία

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ