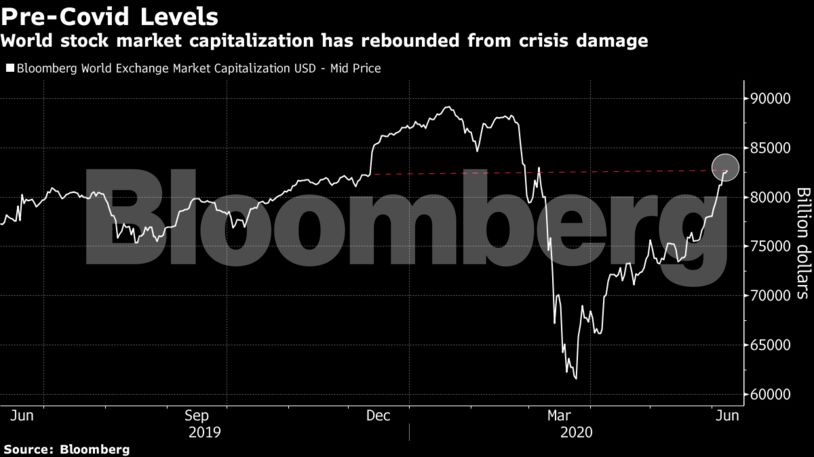

Κατά σχεδόν 22 τρισ. δολάρια αυξήθηκε η κεφαλαιοποίηση των διεθνών αγορών από τα χαμηλά Μαρτίου και τώρα οι αναλυτές προσπαθούν να προβλέψουν αν αυτό το ράλι θα μπορέσει να διατηρηθεί ή αν σύντομα θα φτάσει στο τέλος του.

Το ράλι 40% και πλέον του MSCI All Country World Index (που περιλαμβάνει μετοχές τόσο του αναδυόμενου όσο και του ανεπτυγμένου κόσμου) -από τα χαμηλά του Μαρτίου, αποτελεί τις καλύτερες επιδόσεις από το 2009, με αποτέλεσμα τις υψηλότερες αποτιμήσεις από το 2002 και υποδεικνύει ότι δεν οφείλεται μόνο στα μέτρα των κυβερνήσεων που έσωσαν τους επενδυτές, αλλά και οι προσδοκίες για ένα ριμπάουντ της πραγματικής οικονομίας.

«Αυτό το ράλι τροφοδοτείται από τα μέτρα κυβερνήσεων και κεντρικών τραπεζών για τη στήριξη της οικονομίας», εξηγεί ο Paul Sandhu, σύμβουλος επενδύσεων για την περιοχή Ασίας-Ειρηνικού στην ΒΝP Paribas Asset Management. «Υπάρχουν σημαντικοί παράγοντες ρίσκου που θα μπορούσαν να οδηγήσουν σε εντονότερη μεταβλητότητα και γι’ αυτό και συνεχίζουμε να αντισταθμίζουμε τον κίνδυνο στα χαρτοφυλάκιά μας, αναζητώντας παράλληλα ευκαιρίες για την ανάληψη περισσότερου ρίσκου μεσο-μακροπρόθεσμα», προσθέτει.

Ο κίνδυνος, τόσο για τους επενδυτές, όσο και για τους φορείς χάραξης πολιτικής έγκειται στο ότι οποιαδήποτε επιπλοκή στην οικονομική ανάκαμψη, θα μπορούσε να προκαλέσει και αντιστροφή στα κέρδη των αγορών και μάλιστα σε μια συγκυρία που δεν υπάρχει άλλος χώρος για επιπλέον μέτρα στήριξης. Και ενώ οι αγορές θα βλέπουν τα τρομακτικά οικονομικά στοιχεία του δεύτερου τριμήνου, οι αντοχές για νούμερα οικονομικής δυσπραγίας κατά το β’ εξάμηνο, θα είναι μικρές.

Όπως αναφέρει ο αναλυτής της Moody’s, Mark Zandi, «είναι σώφρον να περιμένουμε ότι η πανδημία θα φέρει κι άλλες δυσμενείς επιπτώσεις. Αν οι τιμές των μετοχών υποχωρήσουν και πάλι σημαντικά, αυτό θα αποτελέσει ακόμα ένα εμπόδιο για την παγκόσμια οικονομική ανάκαμψη και θα ασκήσει ακόμα μεγαλύτερη πίεση στις κεντρικές τράπεζες και τις κυβερνήσεις».

Φυσικά, οι αγορές που κάνουν ράλι είναι αιτία για εορτασμούς αν το παγκόσμιο οικονομικό outlook είναι αισιόδοξο. Οι αγορές εξάλλου υποτίθεται ότι προεξοφλούν το μέλλον – όχι το παρελθόν – όπως έγινε και με το ξεπάγωμα της αμερικανικής πιστωτικής αγοράς ακόμα και πριν την έναρξη της αγοράς εταιρικού χρέους από την Fed.

Όπως αναφέρει κι ο Allen Sinai, βετεράνος της Wall Street που έχει εργαστεί ως οικονομολόγος επί 40 χρόνια, «πριν από το τέλος κάθε ύφεσης οι χρηματαγορές αρχίζουν να ανεβαίνουν και ξεκινά η επόμενη bull market».

Οι αμερικανικές μετοχές έχουν καταφέρει να ανακτήσουν το σύνολο του χαμένου εδάφους από τις αρχές του έτους. Τη Δευτέρα, ο S&P 500 γύρισε σε θετικό πρόσημο όλη την πορεία του από τις αρχές του έτους, την ίδια ακριβώς ημέρα που ανακοινώθηκε ότι η αμερικανική οικονομία μπήκε επίσημα σε ύφεση για πρώτη φορά μετά από μια δεκαετία.

Η ιστορία όμως έχει και παραδείγματα με ράλι που τελικά κατέρρευσαν, κάνοντας ακόμα πιο δύσκολη την ανάκαμψη. Στις αρχές Ιανουαρίου του 2009, ο S&P 500 είχε σημειώσει άνοδο 24% από τα χαμηλά του Νοεμβρίου του 2008, ωστόσο στις αρχές Μαρτίου του 2009 ‘έκανε βουτιά 28% ασκώντας περαιτέρω πιέσεις για μέτρα στήριξης της οικονομίας.

Με τα lockdowns και τα επακόλουθα ανοίγματα της οικονομίας να αποδιοργανώνουν την οικονομία περισσότερο από ποτέ, οι traders έχουν στραφεί στην παρακολούθηση δεικτών όπως τα στοιχεία εντοπισμού τοποθεσίας από smartphones που δημοσιεύονται από την Apple, το Google και το Baidu, καθώς και κρατήσεις εστιατορίων, προφανώς για να δουν αν ο κόσμος έχει να ξοδέψει χρήματα και αν και κατά πόσον η οικονομία επιστρέφει σε μια κανονικότητα.

Οι αισιόδοξοι επισημαίνουν την αύξηση των θέσεων εργασίας κατά 2,5 εκατ. στις ΗΠΑ και τη μείωση της ανεργίας στο 13,3% ως βέβαιο σημάδι ανάκαμψης. Η Goldman θεωρεί ότι αν το το παγκόσμιο ΑΕΠ αυξάνεται τώρα, η ύφεση θα είναι η πιο βαθιά αλλά και η πιο σύντομη από τον Β’ ΠΠ. Η Morgan Stanley συμμερίζεται αυτή την άποψη, λέγοντας ότι οι ανοδικές εκπλήξεις στα οικονομικά στοιχεία δείχνουν σε μια βαθιά ανάκαμψη σχήματος V.

Τα εταιρικά ομόλογα επενδυτικής βαθμίδας επέστρεψαν κάνοντας ράλι, με τις αποδόσεις να πέφτουν σε ιστορικά χαμηλά. Ενώ οι αποδόσεις του αμερικανικού 10ετούς έχουν αυξηθεί από τα χαμηλά του Μαρτίου, οι αναλυτές που ρωτήθηκαν από το Bloomberg βλέπουν ότι θα παραμείνουν κάτω από το 2% για τα επόμενα χρόνια, συγκρατούμενες από την Fed και τον συνεχιζόμενο αποπληθωρισμό.

«Η μεγάλη ελπίδα είναι αυτή η αισιοδοξία, που αντικατοπτρίζει την καλή πλευρά αυτού του ιστορικού σοκ, θα αποδειχθεί σωστή», αναφέρει ο Mohamed El-Erian, επικεφαλής οικονομικός σύμβουλος της Allianz SE και αρθρογράφος του Bloomberg Opinion. «Αλλά κάθε στοιχείο απαιτεί από τους πολιτικούς να παραμένουν ιδιαίτερα προσεκτικοί, να αφήνουν την πολιτική πόλωση στην άκρη και να εξελίσσουν κατάλληλα τις πολιτικές τους».

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.