Οι εικασίες όσον αφορά την αύξηση των αποθεματικών των ευρωπαϊκών τραπεζών λόγω ΕΚΤ, αυξάνονται. Οι στρατηγικοί αναλυτές των Commerzbank AG, Barclays Plc και UBS Group AG έχουν προειδοποιήσει πως η ΕΚΤ ενδέχεται να αυξήσει τα υποχρεωτικά ελάχιστα αποθεματικά (MRR), σε μια προσπάθεια μείωσης της υπερβολικής ρευστότητας της οικονομίας.

Σημειωτέον πως, όπως αναφέρει και το Bloomberg, οι ευρωπαϊκές τράπεζες είναι υποχρεωμένες να κρατούν αποθεματικά ίσα με το 1% των καταθέσεών τους, για τα οποία δεν έχουν κάποιο κέρδος. Η αύξηση του MRR θα περιορίσει τα αποθεματικά τα οποία έχουν επιτόκιο 4%, διευκολύνοντας το πρόγραμμα ποσοτικής σύσφιξης της κεντρικής τράπεζας.

Οι περισσότεροι αναλυτές αναμένουν πως το MRR θα αυξηθεί τους επόμενους 12 μήνες, ενώ οι Barclays και Commerzbank αναμένουν πως θα αγγίξει το 2% αυτή την εβδομάδα.

Το «κλείδωμα» μεγαλύτερου ποσοστού των αποθεμάτων των τραπεζών στην ΕΚΤ δε θα επηρεάσει μόνο την κερδοφορία τους αλλά θα έχει άμεσες επιπτώσεις και στις χρηματαγορές. Οι δανειστές μπορεί να επιλέξουν να ακολουθήσουν «στρατηγικές αποφυγής» μέσω των οποίων θα μπορέσουν να αποφύγουν τους κανονισμούς.

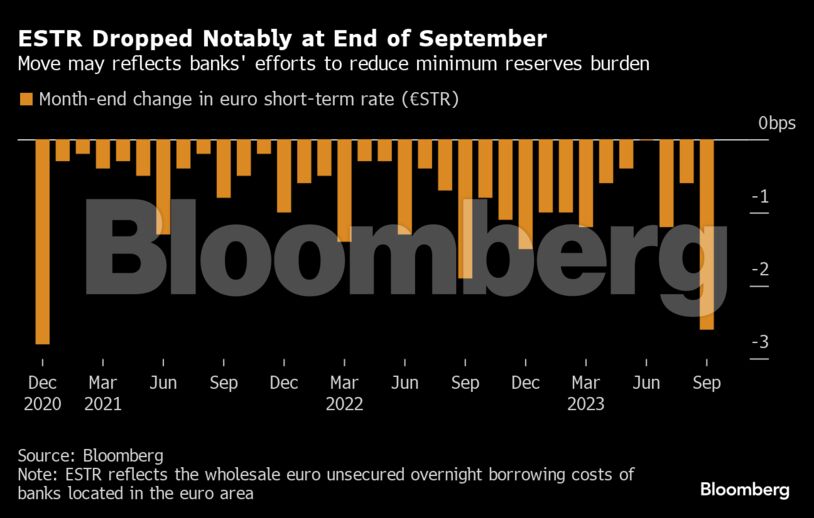

Υπήρχαν ήδη τέτοιες ενδείξεις μετά από την εφαρμογή των μηδενικών αποδοχών στα αποθεματικά η οποία ξεκίνησε να ισχύει στις 20 Σεπτεμβρίου. Το ESTR κατέγραψε μείωση της τάξης των 2,6 μονάδων βάσης, ρεκόρ από τον Δεκέμβριο του 2020.

«Αυτή η μεταβλητότητα δεν είναι ποτέ κάτι το θετικό. Πρέπει να υπάρχει σταθερότητα», ανέφερε o αναλυτής της Barclays, Ροχάν Κάνα, προσθέτοντας πως «οι επιπτώσεις της αύξησης του MRR δεν αφορούν μόνο τα χρήματα τα οποία χάνουν οι τράπεζες».

Η μείωση του ESTR στα τέλη Οκτωβρίου μπορεί να είναι μεγαλύτερη ακόμα και εάν το MRR παραμείνει στο 1%, όπως ανέφερε ο αναλυτής της Commerzbank, Κριστόφ Ρίγκερ. «Θα πάρει αρκετό χρόνο στις τράπεζες να υπολογίσουν το αυξημένο κόστος του MRR», ανέφερε.

Υπάρχει, επίσης, αυξημένη ανησυχία όσον αφορά την επίδραση των στρατηγικών αποφυγής των τραπεζών στις συμφωνίες επαναγοράς (repo). Σύμφωνα με τα πρακτικά της συνάντησης του Σεπτεμβρίου του ECB Money Market Contact Group, υπάρχει κίνδυνος πως τα funds θα τοποθετήσουν το ρευστό τους στην αγορά των repo αντί για τις τράπεζες, οδηγώντας σε σημαντική μείωση των repo rates.

Αρκετά στελέχη της ΕΚΤ έχουν μιλήσει για την πιθανή αύξηση του MRR. Ο κεντρικός τραπεζίτης της Αυστρίας, Ρόμπερτ Χόλτσμαν, έχει προτείνει δεκαπλάσια αύξηση του ποσοστού, υποστηρίζοντας πως οι τράπεζες βγήκαν κερδισμένες από την μακρά περίοδο χαλαρής νομισματικής πολιτικής.

Άλλοι, όπως ο Γάλλος ομόλογός του, Βιλερουά ντε Γκαλό, υποστηρίζουν το αντίθετο, υπογραμμίζοντας πως δεν υπάρχει «νομισματική αιτιολογία για τη λήψη τέτοιας απόφασης».

Η Ιζαμπέλ Σνάμπελ από την πλευρά της έχει τονίσει πως οποιαδήποτε απόφαση θα πρέπει να αποτελεί τμήμα της ευρύτερης επανεξέτασης του επιχειρησιακού πλαισίου της ΕΚΤ, η οποία ενδέχεται να ολοκληρωθεί στις αρχές του 2024.

Είναι, επομένως, πιθανό πως η ΕΚΤ θα επιλέξει να αρχίσει να ξεφορτώνεται τα ομόλογα αξίας 1,7 τρισ. ευρώ τα οποία αγόρασε κατά τη διάρκεια της πανδημίας λόγω του ΡΕΡΡ. Μία τέτοια κίνηση θα τη διευκολύνει να περιορίσει την έκθεσή της σε κρατικά ομόλογα και να περιορίσει την ρευστότητα με έναν πιο σταδιακό και προβλέψιμο ρυθμό, χωρίς τον επιπρόσθετο κίνδυνο στρέβλωσης της μετάδοσης της νομισματικής πολιτικής, όπως υπογραμμίζει και ο στρατηγικός αναλυτής της Goldman Sachs, Σάιμον Φρέισνετ.

«Εάν η ΕΚΤ θελήσει να επιστρέψει σε έναν λιτό ισολογισμό, η κατοχή ομολόγων και το υψηλότερο MRR θα μπορούσαν να αποτελέσουν συμπληρωματικά στοιχεία, δημιουργώντας ένα περιβάλλον περιορισμένης ρευστότητας», τόνισε.

Παρ’ όλα αυτά, ο αντίκτυπος τον οποίο θα έχει μία τέτοια κίνηση στους ισολογισμούς των τραπεζών προκαλεί περαιτέρω ανησυχία. Δεδομένης της αυξημένης ρευστότητας η οποία έχει κατανεμηθεί άνισα, το υψηλότερο MRR θα μπορούσε να δημιουργήσει έλλειψη ρευστότητας μεταξύ ορισμένων δανειστών.

Σύμφωνα με τις εκτιμήσεις της Commerzbank, μία αύξηση του MRR της τάξης του 1% θα αποσβέσει την καθαρή πλεονάζουσα ρευστότητα των ιταλικών τραπεζών, αναγκάζοντάς τες να στραφούν σε άντληση επιπλέον χρηματοδότησης.