Η ισοτιμία του τουρκικού νομίσματος έσπασε νωρίτερα και το φράγμα του 7, δηλαδή επτά τουρκικές λίρες για ένα δολάριο, καθώς το διεθνές (αλλά και εγχώριο) κύμα εξόδου από το τουρκικό νόμισμα είναι πολύ ισχυρό για να ανακοπεί από τις ενέργειες του τουρκικού κράτους – το οποίο κατ’εντολήν Ερντογάν προσπαθεί με παρεμβάσεις στην αγορά συναλλάγματος να ανακόψει την κατρακύλα που πλησιάζει το ιστορικό χαμηλό της συναλλαγματικής κρίσης του 2018.

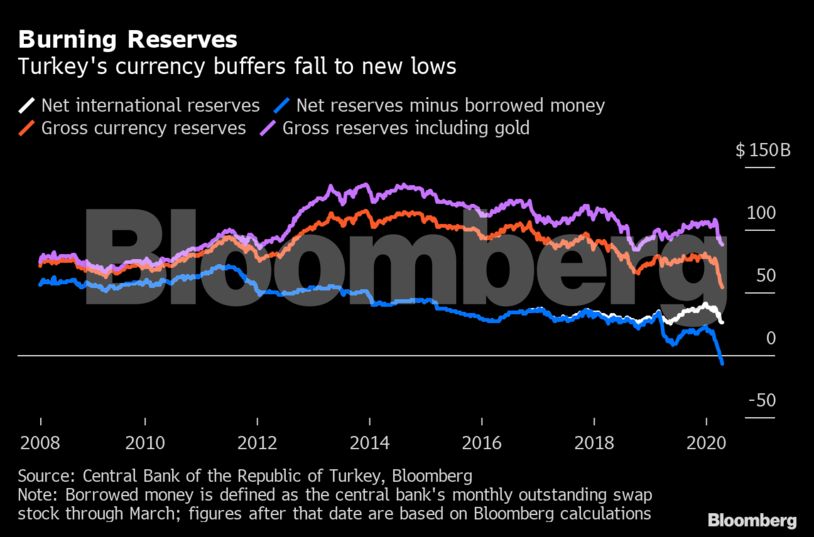

Ο ρυθμός με τον οποίο η τουρκική κεντρική τράπεζα “καίει” τα αποθεματικά της σε συνάλλαγμα έχει επιταχυνθεί απέναντι στην σταθερά ισχυρή τάση υποχώρησης του τουρκικού νομίσματος. (Οι αρχές παρεμβαίνουν πουλώντας τα δολάρια των διαθεσίμων τους για να στηρίξουν την ισοτιμία της λίρας).

Το επτά της ισοτιμίας USD/TRY το υπερασπίζεται για μέρες το τουρκικό κράτος, αλλά καθώς μάχεται με πολύ ισχυρότερες δυνάμεις, δεν κατάφερε να το κρατήσει.

Τέλος χρόνου, τέλος δολαρίων, τέλος πυρομαχικών

Οι αναλυτές της καναδικής TD Securities εκτιμούν ότι η κεντρική τράπεζα της Τουρκίας θα εξαντλήσει εντελώς τα καθαρά συναλλαγματικά της διαθέσιμα αυτή την εβδομάδα.

Τα συνολικά αποθέματα – προϊόν δημιουργικής λογιστικής και αποτέλεσμα αναγκαστικού δανεισμού δολαρίων από τις ιδιωτικές τράπεζες αλλά και τους Τούρκους πολίτες – θα ακολουθήσουν σύντομα:

«Δεδομένης της τρέχουσας τάσης, εκτιμούμε ότι τα συνολικά αποθεματικά θα εξαντληθούν το αργότερο έως την 3η εβδομάδα του Σεπτεμβρίου, το νωρίτερο έως την 3η εβδομάδα του Ιουλίου,» αναφέρει η ανάλυση.

Ωστόσο τα συνολικά αποθέματα δεν ανήκουν στο τουρκικό κράτος, αλλά αποτελούν δάνεια από τον ιδιωτικό τομέα, τα οποία από ότι φαίνεται θα αποπληρωθούν με υποτιμημένες λίρες.

Σύμφωνα με τους υπολογισμούς του Bloomberg τα καθαρά συναλλαγματικά διαθέσιμα της χώρας είναι ήδη αρνητικά (μπλέ γραμμή) αν αφαιρεθούν όσα έχει δανειστεί το κράτος από τις τράπεζες:

Στο – όχι πολύ – βάθος, Capital Controls και διεθνής διάσωση

«Πριν εξαντληθούν όλα τα περιθώρια, πιστεύουμε ότι η κεντρική τράπεζα θα αυξήσει δραματικά τα ποσοστά και πιθανότατα θα εισαγάγει αυστηρά capital controls. Η Τουρκία μπορεί επίσης να αναγκαστεί να ζητήσει πολυμερή υποστήριξη εάν υλοποιηθεί αυτό το σενάριο,» αναφέρει η έκθεση της TD Securities.

Η τελευταία αναφορά παραπέμπει σε διεθνή βοήθεια για την τουρκική οικονομία με κάποιο πρόγραμμα του ΔΝΤ ή κάποια ενίσχυση με συμφωνίες παροχής συναλλάγματος με swaps με μεγάλες κεντρικές τράπεζες.

Όμως η πρώτη επιλογή έχει απορρίπτεται προς το παρόν από το τουρκικό καθεστώς, ενώ η δεύτερη έχει μέχρι στιγμής απορριφθεί από τις μεγάλες κεντρικές τράπεζες οι οποίες δεν είναι πρόθυμες να δανείσουν δολάρια στον Ερντογάν που ασκεί ανορθόδοξες πολιτικές στα επιτόκια και τη χώρα και το πιθανότερο είναι να τα κάψει και αυτά στην στήριξη της ισοτιμίας του νομίσματος του.

Οι καναδοί αναλυτές κρούουν συναγερμό και για ενδεχομένως πιο ραγδαία επιδείνωση της κατάστασης:

«Ενώ προβλέπουμε επί του παρόντος το USD / TRY να φτάσει στα 8,00 μέχρι τις αρχές του επόμενου έτους, εάν η παγκόσμια τάση για ένα ισχυρότερο USD δεν αλλάξει, αυτές οι δυναμικές αποθεματικών δείχνουν τους κινδύνους και για τα τουρκικά επιτόκια και το USD / TRY να αυξάνονται και νωρίτερα.»

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.