Σύμφωνα με τα τελευταία επίσημα στοιχεία, η οικονομία της Τουρκίας πέτυχε ρυθμό ανάπτυξης του ΑΕΠ 7,4% το τρίτο τρίμηνο του 2021, σε σχέση με το αντίστοιχο τρίμηνο του 2020.

Είναι μία από τις καλύτερες επιδόσεις στον κόσμο.

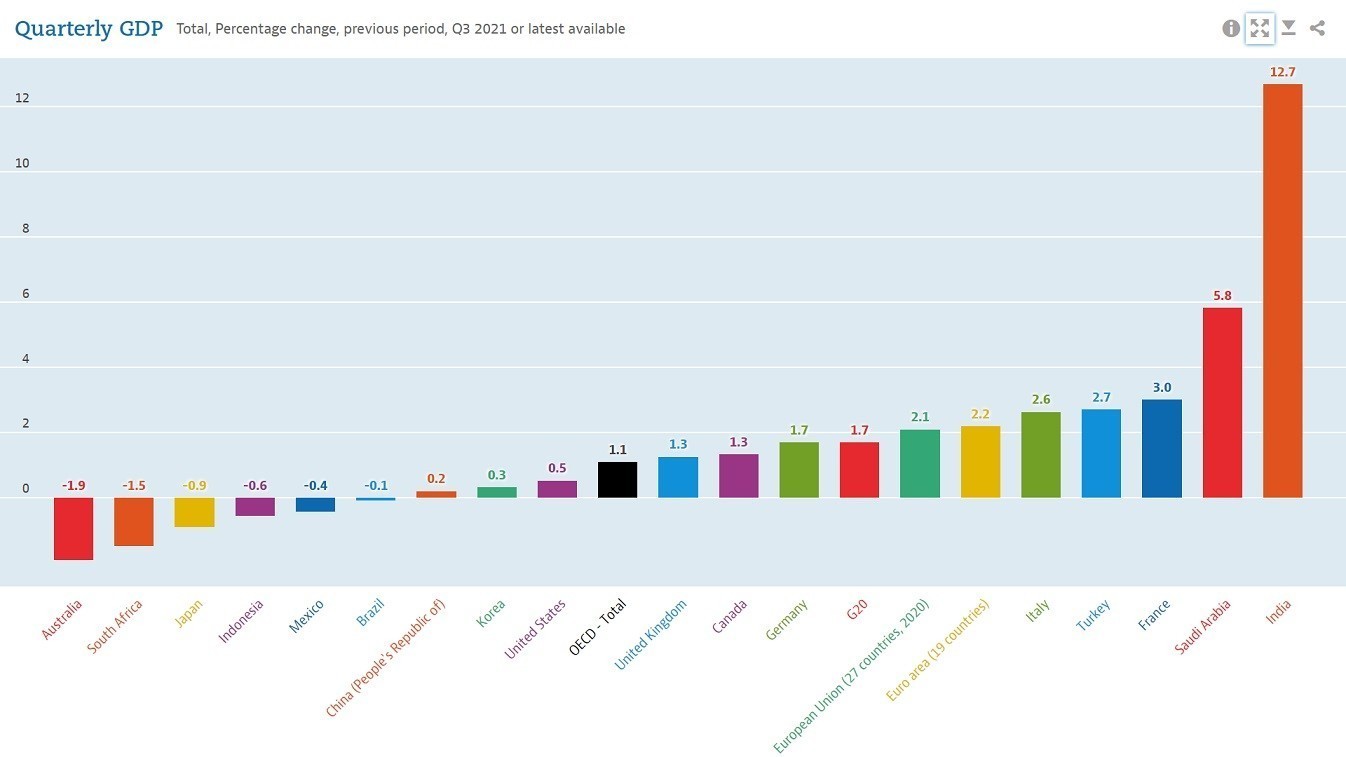

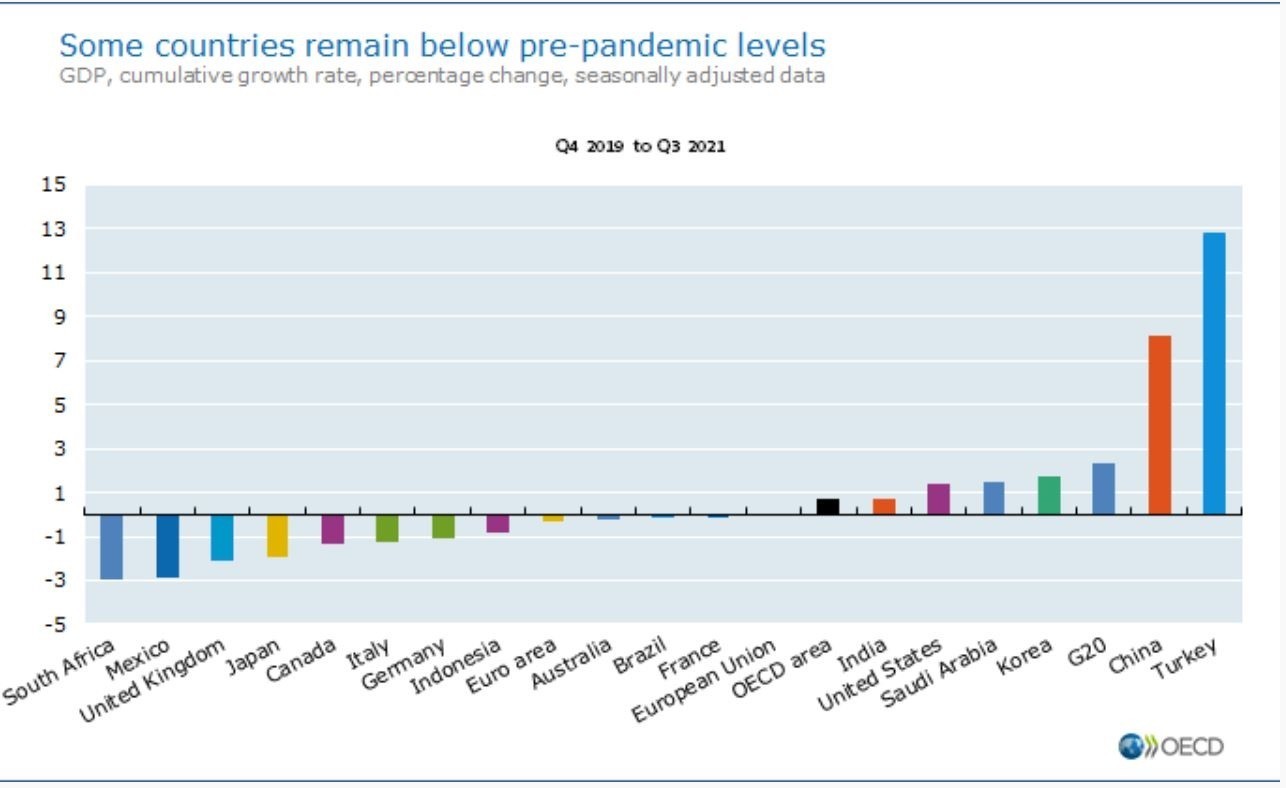

Η Τουρκία είναι μία από τις ελάχιστες χώρες του G20 που κατάφερε να διατηρήσει θετικό μομέντουμ το τρίτο τρίμηνο του έτους (+2,7% σε σχέση με το δεύτερο τρίμηνο), σύμφωνα με τα στοιχεία που δημοσίευσε ο ΟΟΣΑ στις 14 Δεκεμβρίου.

Μάλιστα, σύμφωνα με τα ίδια στοιχεία, η Τουρκία έχει πετύχει την καλύτερη επίδοση μεταξύ των 20 ισχυρότερων οικονομιών του κόσμου σε ό,τι αφορά στην ανάκαμψη μετά την πανδημία.

Η Παγκόσμια Τράπεζα αναθεώρησε προς τα επάνω την εκτίμησή της για την ανάπτυξη της Τουρκίας το 2021 στο 8,5%.

Η Goldman Sachs αναθεώρησε, επίσης, προς τα πάνω την εκτίμησή της για την τουρκική ανάπτυξη το 2021 στο 10,5%.

Όλες, όμως, οι καλές επιδόσεις της τουρκικής οικονομίας επισκιάζονται από τα νούμερα για την πορεία του τουρκικού νομίσματος και του πληθωρισμού. Με τη λίρα να έχει χάσει περίπου 50% της αξίας της στις διεθνείς αγορές, φέτος, και τον πληθωρισμό να καλπάζει με διψήφια και αυξανόμενα ποσοστά (άνω του 20%) , οι προβλέψεις για το 2022 δεν είναι αισιόδοξες.

«Πιστεύουμε ότι το πρόσφατο ξεπούλημα της λίρας είναι πιθανό να επηρεάσει σημαντικά την οικονομική δραστηριότητα το επόμενο έτος» δήλωσε ο Murat Unur της Goldman Sachs.

Ερντογάν: Το παράδειγμα του 2018

Ο πρόεδρος της Τουρκίας, Ταγίπ Ερντογάν, επιμένει σε μία πολιτική μείωσης των επιτοκίων, που σχεδόν ομόφωνα η διεθνής οικονομική κοινότητα συμφωνεί ότι είναι εξαιρετικά ριψοκίνδυνη. Γιατί το κάνει;

«Η ανοχή της συνεχιζόμενης (και μάλλον επιδιωκόμενης) πτώσης της τουρκικής λίρας εκ μέρους των διαμορφωτών πολιτικής (προεδρία και κεντρική τράπεζα), αποσκοπεί στη μεταβολή του ισοζυγίου πληρωμών από αρνητικό (περίπου -2%) σε θετικό (ίσως 1%) σύμφωνα με το παράδειγμα του 2018, όταν συνέβη και τότε κάτι αντίστοιχο. Αυτό μπορεί να είναι το μοναδικό όφελος για την τουρκική οικονομία, βέβαια με πάρα πολλούς κινδύνους να μην ευοδωθεί τελικά το εγχείρημα» εξηγεί ο Παντελής Παπαδόπουλος, αντιπρόεδρος της εταιρείας διαχείρισης χαρτοφυλακίου HellasFin.

«Αν η πρόθεση του Τ. Ερντογάν είναι να ενισχύσει τις εξαγωγές της χώρας, ναι, αυτό μπορεί να το καταφέρει. Κατά την εκτίμησή μας η επιθετική υποτίμηση του νομίσματος μίας χώρας δεν οδηγεί πάντα στην αύξηση των εξαγωγών της. Εκτός από το, μάλλον ισχνό, ενδεχόμενο μίας ενίσχυσης των εξαγωγών, θα πρέπει οπωσδήποτε να σταθμιστούν οι αρνητικές συνέπειες της πτώσης της τουρκικής λίρας, στο δημόσιο και ιδιωτικό συναλλαγματικό χρέος που έχει συναφθεί σε δολάριο και ευρώ, αλλά και στην δυναμική του (το εξωτερικό χρέος της χώρας ανέρχεται περίπου στο 60% του ΑΕΠ). Σύμφωνα με τις εκτιμήσεις του τουρκικού υπουργείου Οικονομικών, κάθε 10% υποτίμηση της λίρας, αυξάνει το ποσοστό του χρέους επί του ΑΕΠ κατά 2%» προσθέτει ο Π. Παπαδόπουλος.

«Οι εξαγωγές μπορεί να έχουν επωφεληθούν βραχυπρόθεσμα» συμφωνεί ο Tούρκος οικονομολόγος Ugur Gurses, πρώην στέλεχος της Κεντρικής Τράπεζας της Τουρκίας. «Όμως, το πιθανότερο είναι ότι αυτό δε θα διαρκέσει πολύ, ούτε προβλέπω ότι η συνολική οικονομία θα αποκτήσει κάποια θετική δυναμική, εξαιτίας του κόστους- σοκ που προκαλείται στις επιχειρήσεις και του λογαριασμού ακρίβειας που πλήττει την κοινωνία.»

Το τελευταίο χαρτί – Νέα μείωση των επιτοκίων

Την Πέμπτη, η Κεντρική Τράπεζα της Τουρκίας αποφάσισε περαιτέρω μείωση του βασικού επιτοκίου σε 14% από 15%, προκαλώντας νέο αρνητικό ρεκόρ στην ισοτιμία της λίρας έναντι του δολαρίου. Όμως, σε ένα διεθνές περιβάλλον όπου τα επιτόκια κυμαίνονται σε μηδενικά ή αρνητικά επίπεδα, η Τουρκία μπορεί να αναπτύσσεται με το κόστος δανεισμού στο 15%;

«Με μία πρώτη ματιά είναι πάρα πολύ δύσκολο να υπάρξει ανάπτυξη με 15% επιτόκια» σημειώνει ο Π. Παπαδόπουλος.

«Το βασικό είναι να υπάρχει σταθερότητα του νομίσματος» υποστηρίζει ο Ugur Gurses. «Όταν πιέζεις προς τα κάτω τα επιτόκια βραχυχρόνιου δανεισμού, ιδιαίτερα πολύ κάτω από την παρούσα δυναμική του πληθωρισμού, η υποτίμηση είναι αναπόφευκτη. Άρα η ανάπτυξη δεν είναι βιώσιμη. Δεν είναι ορθή η σύγκριση με τις ανεπτυγμένες χώρες όπου ο πληθωρισμός παρέμενε σε χαμηλά επίπεδα επί μακρά περίοδο, όταν η δική σου χώρα ζει με υψηλό πληθωρισμό επί σχεδόν δύο δεκαετίες.»

«Αυτήν την στιγμή τα πραγματικά επιτόκια ( επιτόκιο μείον πληθωρισμός) στην Τουρκία είναι αρνητικά (-6,31%). Όσο θα παραμένουν αρνητικά η χώρα θα “τιμωρείται”. Εδώ ίσως θα πρέπει να αναφερθεί ότι η δαιμονοποίηση του επιτοκίου από την μουσουλμανική θρησκεία μάλλον αποτελεί και σε μεγάλο βαθμό την αιτία της ανορθόδοξης ακολουθούμενης νομισματικής πολιτικής από τον Τ. Ερντογάν» προσθέτει ο Π. Παπαδόπουλος.

«Πρέπει να εγκαταλείψουμε αυτό το παράλογο πείραμα, το οποίο δεν έχει καμία πιθανότητα επιτυχίας, και να επιστρέψουμε το συντομότερο δυνατό σε ποιοτικές πολιτικές που θα προστατεύουν την αξία της τουρκικής λίρας και θα προστατεύουν την ευημερία του τουρκικού λαού» έγραψε στο τουίτερ ο Semih Tümen, πρώην αναπληρωτής διοικητής της τουρκικής Κεντρικής Τράπεζας, μετά την τελευταία μείωση των επιτοκίων.

Ποια είναι, λοιπόν, η πρόβλεψη για την τουρκική οικονομία το 2022;

«Έχοντας υπόψιν μας τις συνιστώσες του ΑΕΠ, δηλαδή την ιδιωτική και δημόσια κατανάλωση, τις επενδύσεις και την διαφορά εξαγωγών- εισαγωγών, οι καθαρές εξαγωγές, λοιπόν, μπορεί να ενισχυθούν. Σε ένα περιβάλλον όμως υψηλών επιτοκίων και επιθετικά υποτιμώμενου εθνικού νομίσματος είναι σχεδόν αδύνατο να γίνονται ιδιωτικές επενδύσεις. Αδύνατες λοιπόν επενδύσεις αναμένονται εντός του 2022. Η προοπτική της ιδιωτικής κατανάλωσης, δεδομένης της εκτίναξης των τιμών, αγαθών και υπηρεσιών και ιδιαίτερα της μείωσης των πραγματικών εισοδημάτων, είναι καταδικασμένη να περιοριστεί σημαντικά» καταλήγει ο Π. Παπαδόπουλος.

«Δεν ξέρω κανένα άλλο παράδειγμα τέτοιας οικονομικής πολιτικής. Είναι μία πολιτική που δεν έχει κανένα θεωρητικό υπόβαθρο» παραδέχεται ο U. Gurses.

Διαβάστε ακόμα:

Έλον Μασκ: Το (πιο αμφιλεγόμενο) Πρόσωπο της Χρονιάς μίλησε στους Financial Times

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.