Η οικονομία της Τουρκίας παραμένει εκτεθειμένη σε μια άτακτη προσαρμογή μετά την εκλογική νίκη του προέδρου Ρετζέπ Ταγίπ Ερντογάν, ασκώντας πιέσεις στη λίρα και στους εξωτερικούς λογαριασμούς της χώρας, αν συνεχιστούν οι μη βιώσιμες οικονομικές πολιτικές, εξηγεί η Scope Ratings.

Η εμβάθυνση των μακροοικονομικών ανισορροπιών, που προκύπτει από την αλλοπρόσαλλη χάραξη πολιτικής, θα αυξήσει αναπόφευκτα τους κινδύνους μιας άτακτης προσαρμογής και θα καταστήσει πιο περίπλοκη την πλοήγηση σε οποιαδήποτε περίοδο ομαλοποίησης της πολιτικής μακροπρόθεσμα. Αυτό περιορίζει τις πιστοληπτικές αξιολογήσεις της Τουρκίας, για τις οποίες η επόμενη ημερολογιακή ημερομηνία αναθεώρησης της Scope Ratings έχει προγραμματιστεί για τις 4 Αυγούστου 2023.

«Τώρα που ο Ερντογάν παρέτεινε την εξουσία του για μια ακόμη πενταετή θητεία, η σχετική συνέχεια της πολιτικής και το δύσκολο οικονομικό περιβάλλον θα διατηρήσουν την πίεση στις πιστοληπτικές αξιολογήσεις της Τουρκίας (χρέος σε ξένο νόμισμα με αξιολόγηση Β-/αρνητική προοπτική) βραχυπρόθεσμα έως μεσοπρόθεσμα», εξηγεί η γερμανική εταιρεία αξιολόγησης.

Η οικονομία χαρακτηρίζεται από έναν κατώτερο του δυνητικού ρυθμό αύξησης του ΑΕΠ κατά 2,7% φέτος, μετά από 5,6% το 2022, ένα μεγάλο έλλειμμα τρεχουσών συναλλαγών, μειωμένα διεθνή αποθέματα και υψηλό πληθωρισμό (43,4% σε ετήσια βάση τον Απρίλιο).

Η προοπτική συνέχισης της επεκτατικής πολιτικής, όπως τα χαμηλά πραγματικά επιτόκια της κεντρικής τράπεζας, αντανακλάται στη συναλλαγματική ισοτιμία της λίρας, η οποία έχει επεκτείνει τις απώλειες έναντι του δολαρίου (-8% φέτος), ενώ το spread των πενταετών CDS αυξήθηκε απότομα στις 679 μονάδες βάσης.

Οι κεφαλαιακοί έλεγχοι και τα προληπτικά μέτρα, όπως τα όρια στις αναλήψεις μετρητών, το σύστημα προστασίας των καταθέσεων και οι καταναγκαστικές ενέργειες για την κατανομή του χαρτοφυλακίου των τραπεζών, είναι πιθανό να παραμείνουν στον πυρήνα της οικονομικής πολιτικής της Τουρκίας.

«Μια μερική προσαρμογή του μείγματος πολιτικής είναι δυνατή, αλλά αυτό θα απαιτούσε συνεπή σχεδιασμό και εφαρμογή για να είναι αποτελεσματικό. Ωστόσο, ο πρόεδρος Ερντογάν έχει δώσει ελάχιστες ενδείξεις για μια τέτοια στροφή. Η συνέχιση της πολιτικής ενέχει τον κίνδυνο επιδείνωσης των ήδη μεγάλων μακροοικονομικών ανισορροπιών. Το κυβερνητικό πρόγραμμα της εισαγωγής της λίρας έναντι του δολαρίου αύξησε τις τραπεζικές καταθέσεις των κατοίκων σε τοπικό νόμισμα, αν και η αποτελεσματικότητά του μακροπρόθεσμα δεν είναι σαφής. Το μέτρο έχει υψηλό κόστος για τα δημόσια οικονομικά, με το κόστος αυτό να αυξάνεται περαιτέρω σε περιπτώσεις μεγάλων διακυμάνσεων της λίρας, καθιστώντας οποιαδήποτε σημαντική υποτίμηση λιγότερο πιθανή», εκτιμά ο γερμανικός οίκος.

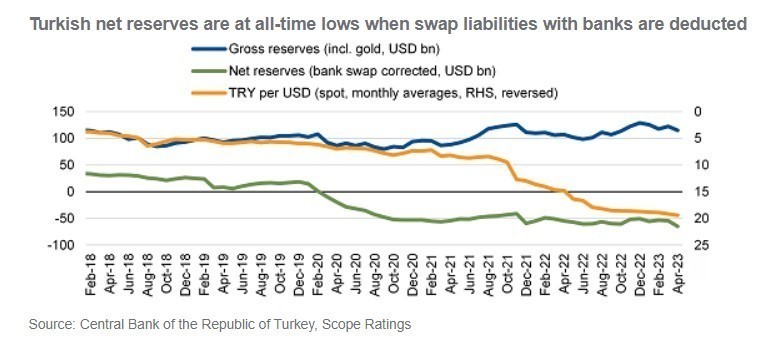

«Παρόλα αυτά, η έντονη διαχείριση του τοπικού νομίσματος, εν μέσω μεγάλων ακαθάριστων απαιτήσεων εξωτερικής χρηματοδότησης, οι οποίες εκτιμώνται σε 230 δισ. δολάρια ΗΠΑ το 2023, που αντιστοιχούν περίπου στο 25% του ΑΕΠ, και εκροών κεφαλαίων από μη κατοίκους, απαιτεί από την κεντρική τράπεζα να αντλήσει από τα ήδη αρνητικά καθαρά συναλλαγματικά αποθέματα, αφού διορθωθούν για τις τραπεζικές ανταλλαγές νομισμάτων, τα οποία θα διαμορφωθούν στο χαμηλότερο επίπεδο ρεκόρ των 65,1 δισ. δολαρίων ΗΠΑ στο τέλος Απριλίου 2023. Τα τουρκικά καθαρά αποθέματα βρίσκονται σε ιστορικά χαμηλά επίπεδα όταν αφαιρεθούν οι υποχρεώσεις swap με τις τράπεζες», συνεχίζει η Scope.

Η Τουρκία θα χρειαστεί περισσότερη διμερή και ως επί το πλείστον άνευ όρων εξωτερική στήριξη, με τη μορφή άμεσου δανεισμού, ανταλλαγής νομισμάτων και εμπορικών συμφωνιών για την ενέργεια, για να μειώσει εν μέρει τις οξείες πιέσεις στο ισοζύγιο πληρωμών και τα εξωτερικά αποθέματα ασφαλείας. Ωστόσο, η πολυμερής βοήθεια θα παραμείνει πιθανότατα η έσχατη λύση, καθώς θα συνεπάγεται αυστηρούς όρους πολιτικής που απαιτούν οι δυτικοί πιστωτές.

Οι νομισματικές και εξωτερικές ανισορροπίες θα συνεχίσουν να πιέζουν τα δημόσια οικονομικά μέσω μέτρων, όπως οι υψηλότεροι μισθοί και συντάξεις που θεσπίστηκαν για να αντισταθμίσουν τις συνέπειες της αδύναμης λίρας και του υψηλού αν και μειούμενου πληθωρισμού. Οι εν λόγω ανισορροπίες θα παραμείνουν επίσης σημαντικός κίνδυνος για τον τουρκικό τραπεζικό τομέα που κατέχει σημαντικό μερίδιο κρατικών τίτλων, καθώς οι συμμετοχές μη κατοίκων στο εγχώριο χρέος μειώθηκαν στο 0,6% έως τον Απρίλιο του 2023 από περίπου 20% στις αρχές του 2018.

Διαβάστε ακόμη

Ο Διεθνής Οργανισμός Ατομικής Ενέργειας επέλυσε πυρηνικά ζητήματα που υπήρχαν με το Ιράν

Κεντρική τράπεζα της Κίνας: Οικονομική ρευστότητα 25 δισ. γιουάν στη διατραπεζική αγορά

BRICS: Έκδοση ομολόγου 8,5 δισ. γιουάν από τη Νέα Αναπτυξιακή Τράπεζα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.