© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Με βάση το ποσοστό του πληθωρισμού, θα αυξηθούν το 2026 οι εισφορές που καλούνται να καταβάλλουν οι 1,4 εκατομμύρια ελεύθεροι επαγγελματίες, αυτοαπασχολούμενοι και αγρότες οι οποίοι πρέπει να επιλέξουν την ασφαλιστική κατηγορία στην οποία επιθυμούν να ενταχθούν έως το τέλος Ιανουαρίου 2026.

Από τα στοιχεία του υπουργείου Εργασίας και Κοινωνικής Ασφάλισης διαπιστώνεται ότι σχεδόν οι εννέα στους δέκα επαγγελματίες επιλέγουν τη χαμηλότερη ασφαλιστική κατηγορία. Στην εξέλιξη αυτή έχουν παίξει ρόλο δύο σημαντικοί παράγοντες. Ο πρώτος είναι η σημαντική αύξηση των εισφορών κατά 16,5% από το 2020 μέχρι και το 2025. Ο δε δεύτερος λόγος που οδηγεί τους ελεύθερους επαγγελματίες στην επιλογή της χαμηλότερης ασφαλιστικής κλάσης και ειδικότερα τις νέες γενιές απορρέει από την αντίληψη που καλλιεργήθηκε στην Ελλάδα τα τελευταία χρόνια, ότι το σύστημα κοινωνικής ασφάλισης έχει χρεοκοπήσει και ότι οι νέες γενιές δεν πρόκειται να λάβουν σύνταξη λόγω του Δημογραφικού και της γήρανσης του πληθυσμού.

Σύμφωνα με την ανάλυση για το «business stories» του δόκτορα του Παντείου Βασίλη Μπέτση, η ετήσια αναπροσαρμογή με βάση τον δείκτη μεταβολής των μισθών συνήθως υπερβαίνει τον δείκτη τιμών καταναλωτή, αφού οι ετήσιες αναπροσαρμογές των μισθών συνήθως περιλαμβάνουν τον πληθωρισμό κι ένα μέρος της ανάπτυξης και της παραγωγικότητας. Για παράδειγμα, για το 2025 οι εισφορές των μη μισθωτών αυξήθηκαν κατά 2,7% σε σχέση με το 2024, όσο δηλαδή ήταν το επίπεδο του πληθωρισμού.

Αν όμως ίσχυε η διάταξη για μεταβολή με βάση τον δείκτη μεταβολής των μισθών, τότε, λαμβάνοντας υπόψη ότι το μέσο επίπεδο των μισθών αυξήθηκε το 2024 κατά 7,2%, η αύξηση θα ήταν υπερδιπλάσια του 2,7%.

Ποια είναι, όμως, η αντιστοίχιση με τις αποδοχές των μισθωτών; Για παράδειγμα, ένας ασφαλισμένος μη μισθωτός που ασφαλίζεται στην 1η ασφαλιστική κατηγορία είναι σαν έναν ασφαλισμένο μισθωτό που λαμβάνει μεικτές αποδοχές 903 ευρώ τον μήνα, ενώ ένας μη μισθωτός που ασφαλίζεται στην 6η ασφαλιστική κατηγορία αντιστοιχεί με έναν μισθωτό με μηνιαίες μεικτές αποδοχές 2.912,5 ευρώ.

Οι ειδικοί στην ασφάλιση κρούουν το καμπανάκι του κινδύνου ότι η επιλογή της χαμηλής κατηγορίας θα οδηγήσει σε χαμηλές συντάξεις. Ας δούμε όμως, σύμφωνα με την επεξεργασία του κ. Μπέτση, τι σημαίνει αυτό και αν ένας ελεύθερος επαγγελματίας θα μπορούσε να έχει και εναλλακτικές επιλογές σε σχέση με την ιδιωτική ασφάλιση;

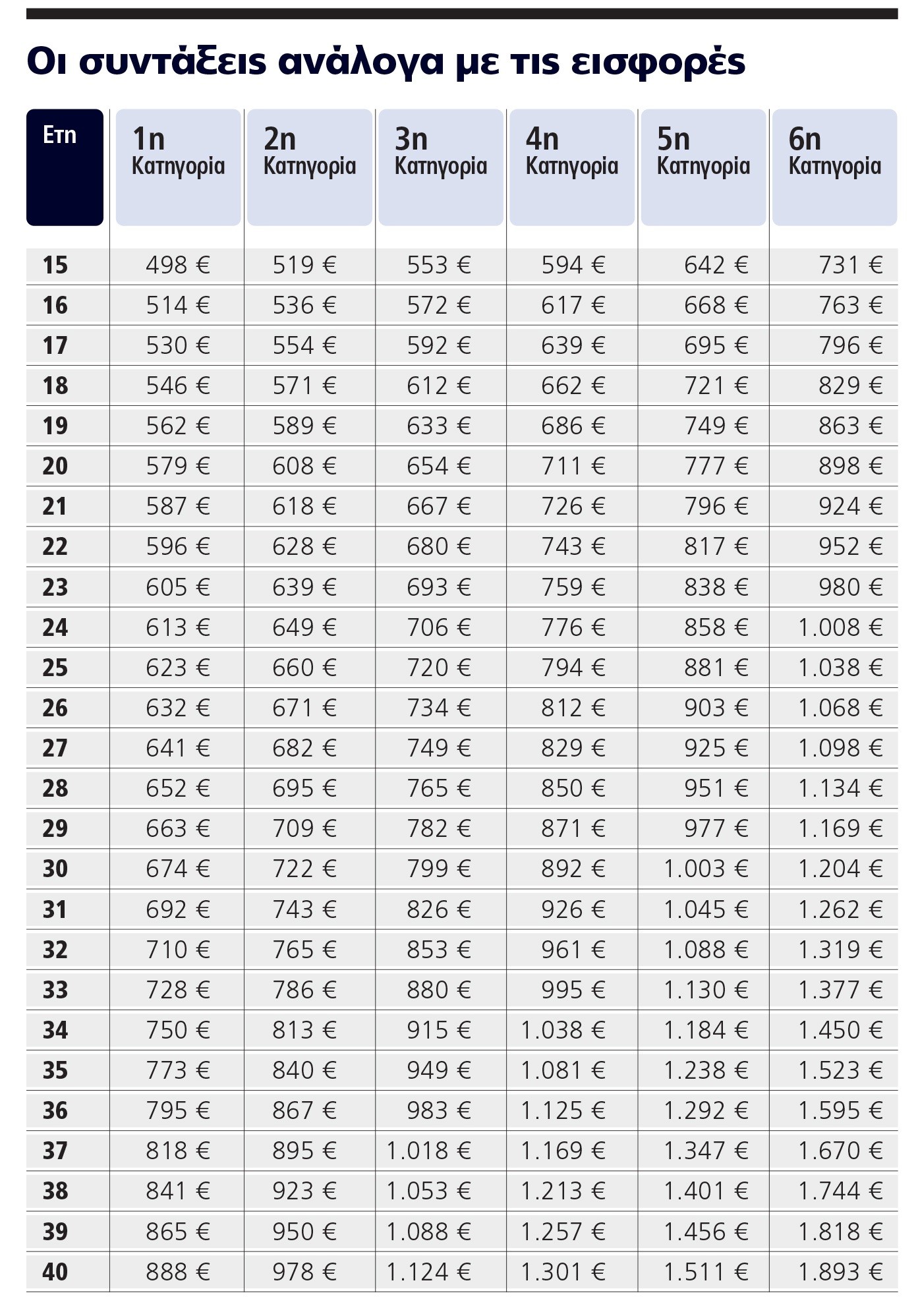

Ενας ασφαλισμένος μη μισθωτός που θα παραμείνει για 40 έτη στην πρώτη ασφαλιστική κατηγορία θα λάβει σύνταξη 887,5 ευρώ σε σημερινές τιμές και θα έχει συντελεστή αναπλήρωσης 98%, ενώ ένας ασφαλισμένος με 40 έτη ασφάλισης στην 6η κατηγορία θα λάβει σύνταξη 1.893 ευρώ, δηλαδή θα έχει συντελεστή αναπλήρωσης 65%. Οσο αυξάνεται η ασφαλιστική κατηγορία τόσο μειώνεται ο συντελεστής αναπλήρωσης κι αυτό συμβαίνει λόγω της εθνικής σύνταξης, η οποία ουσιαστικά προστατεύει αυτούς με τα χαμηλότερα εισοδήματα.

Τι συμφέρει

Οπότε το ερώτημα που προκύπτει για τους μη μισθωτούς είναι κατά πόσο συμφέρει έναν ασφαλισμένο να ασφαλίζεται σε υψηλότερη ασφαλιστική κατηγορία προκειμένου να λάβει υψηλότερη σύνταξη. Η απάντηση σε αυτό το ερώτημα δίνεται συγκρίνοντας τα ποσά των συντάξεων που θα λάβει ένας μη μισθωτός ασφαλισμένος ανάλογα με τα έτη ασφάλισης και την ασφαλιστική κατηγορία από την κοινωνική ασφάλιση με το αναλογιστικό ισοδύναμο που προκύπτει αν τα ίδια ποσά των ασφαλιστικών κατηγοριών αποταμιεύονταν σε έναν αποταμιευτικό συνταξιοδοτικό.

Για παράδειγμα, ένας ασφαλισμένος που θα ασφαλιστεί στον e-ΕΦΚΑ στην πρώτη ασφαλιστική κατηγορία για 40 έτη ασφάλισης θα λάβει σύνταξη 888 ευρώ, σημαντικά υψηλότερη απ’ ό,τι αν αποταμίευε σε ένα αποταμιευτικό συνταξιοδοτικό πρόγραμμα με τα ίδια μηνιαία ποσά όπου θα ελάμβανε μόλις 641 ευρώ σύνταξη. Το ίδιο παρατηρείται και στην περίπτωση της 2ης, 3ης και 4ης ασφαλιστικής κατηγορίας.

Αντίθετα στην 5η ασφαλιστική κατηγορία αυτό δεν ισχύει αφού για 40 έτη προκύπτουν σχεδόν ίδια ποσά σύνταξης, ενώ στην 6η ασφαλιστική κατηγορία συμφέρει η αποταμίευση σε αποταμιευτικό συνταξιοδοτικό πρόγραμμα σε σχέση με τον e-ΕΦΚΑ, αφού προκύπτει υψηλότερη σύνταξη.

Ετσι, στο ερώτημα σε ποια ασφαλιστική κατηγορία συμφέρει να ασφαλίζεται ένας μισθωτός, η απάντηση, με βάση καθαρά οικονομικά κριτήρια μεγιστοποίησης του οικονομικού οφέλους, είναι μέχρι και την 4η ασφαλιστική κατηγορία να ασφαλιστεί στον ΕΦΚΑ, αφού με βάση το αναλογιστικό ισοδύναμο θα έχει μεγαλύτερη αναπλήρωση απ’ ό,τι σε ένα αποταμιευτικό συνταξιοδοτικό πρόγραμμα.

Διαβάστε ακόμη

Τέλος η περίοδος ανοχής για τους «πονηρούς» του νόμου Κατσέλη

Στο στόχαστρο της ΑΑΔΕ «ύποπτες» επιστροφές ΦΠΑ

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.