© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Σχεδόν άτοκες δόσεις στο ήδη κουρεμένο δάνειο που καλούνται να εξυπηρετήσουν χιλιάδες δανειολήπτες αναμένεται να διαμορφώσει η κρίσιμη απόφαση της ολομέλειας του Αρείου Πάγου, η οποία αφορά όσους έχουν ενταχθεί στον Νόμο Κατσέλη.

Αν και δεν έχει ακόμα εκδοθεί επισήμως, πρακτικά η απόφαση της διάσκεψης των προέδρων θα αλλάζει την ίδια τη φύση της οφειλής, καθώς μεταβάλλει ριζικά τον τρόπο υπολογισμού των τόκων, το ύψος της μηνιαίας δόσης και το τελικό ποσό αποπληρωμής.

Το εύρος των ωφελούμενων είναι μεγάλο: υπολογίζεται ότι αφορά περίπου 120.000 δανειολήπτες (ή τουλάχιστον 250.000-300.000 μαζί με τους εγγυητές) με μέσο δάνειο 70.000 ευρώ, οι οποίοι τα προηγούμενα χρόνια είδαν τις ρυθμίσεις τους να επιβαρύνονται από τους τόκους στο κεφάλαιο.

Η κρίση του Αρείου Πάγου, όμως, ανατρέπει τα δεδομένα για τις ρυθμίσεις του Νόμου Κατσέλη: τόκος θα μπαίνει μόνο στην κάθε δόση, η οφειλή δεν εκτοκίζεται, ούτε ανατοκίζεται, άρα οι δόσεις δεν φουσκώνουν με την πάροδο του χρόνου και το χρέος παγώνει.

Τι κερδίζει ο οφειλέτης

Η απόφαση αφορά περί τους 120.000 δανειολήπτες, αλλά μαζί με τους εγγυητές των δανείων ο αριθμός αυτός περίπου διπλασιάζεται. Ενα μέσο δάνειο του Νόμου Κατσέλη υπολογίζεται περίπου στις 70.000 ευρώ.

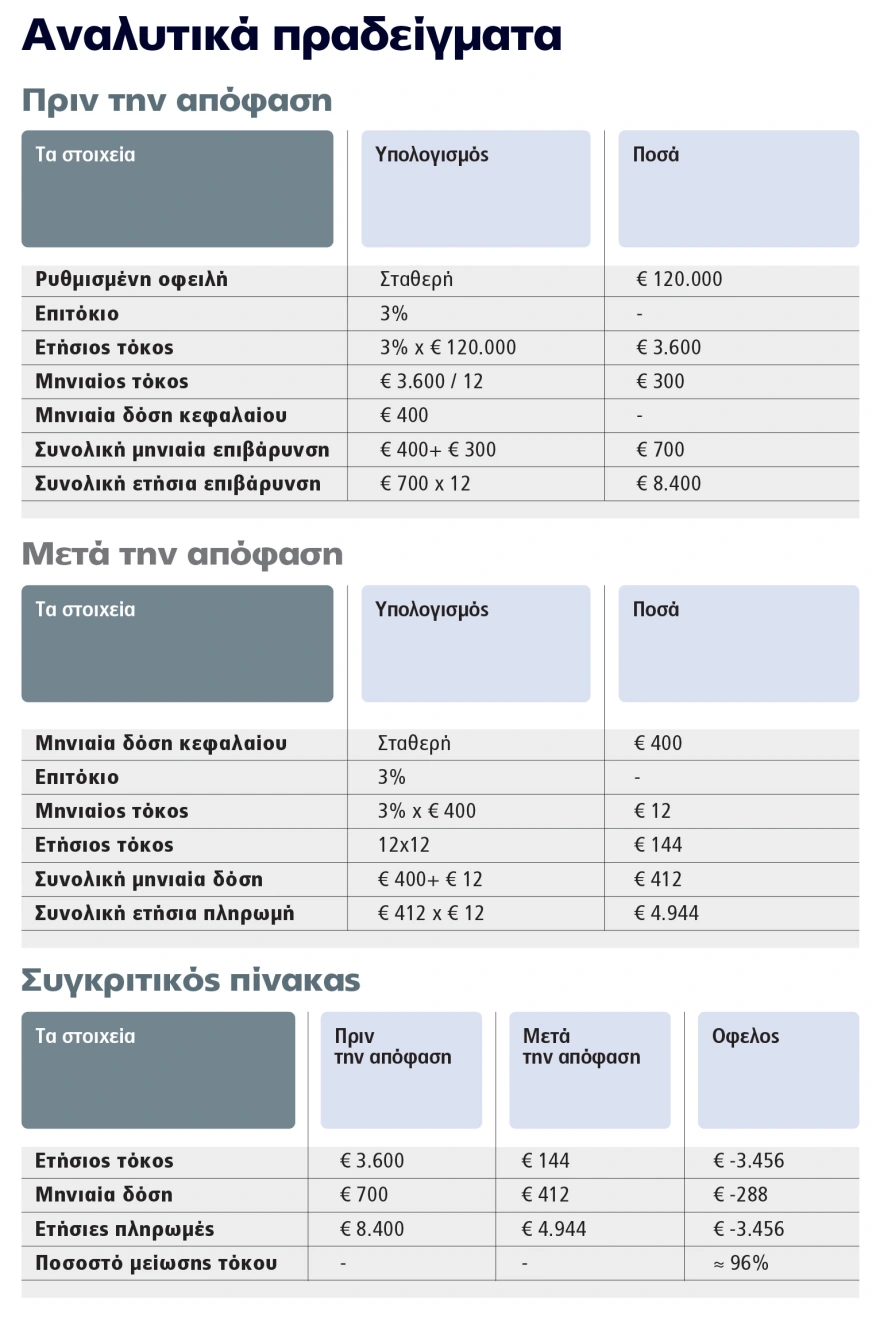

Για να γίνει κατανοητή η διαφορά υπολογισμού πριν και μετά την απόφαση του Αρείου Πάγου, ακολουθεί ένα απλό παράδειγμα:

Εστω οφειλή 500.000 ευρώ που το δικαστήριο με τον Νόμο Κατσέλη μείωσε στα 120.000 για 300 δόσεις, δηλαδή σε 25 χρόνια. Το δικαστήριο όριζε έτσι δόση 400 ευρώ τον μήνα. Με βάση τον νόμο έπρεπε να επιβάλει και επιτόκιο περίπου όσο θα είχε ένα κανονικό στεγαστικό δάνειο, για παράδειγμα 3%. Με τον παλιό τρόπο υπολογισμού θα έπρεπε να πληρώνει επιπλέον 300 ευρώ τόκο τον μήνα αν υπολογιστεί στο άληκτο υπόλοιπο των 120.000 ευρώ, δηλαδή 3.600 ευρώ τον χρόνο.

Με τη νέα απόφαση θα πληρώνει μόνο 12 ευρώ τον μήνα τόκο (3% στα 400 ευρώ δόσης και όχι στις 120.000), ήτοι 144 ευρώ τον χρόνο. Κερδίζει άμεσα 3.456 ευρώ τον πρώτο χρόνο, δηλαδή μείωση τόκων κατά 96%. Σε άλλες περιπτώσεις, συνήγοροι δανειοληπτών ανέφεραν ότι το όφελος μπορεί να είναι και πολύ μεγαλύτερο: αν, για παράδειγμα, με δόση 400 ευρώ οι τράπεζες ζητούσαν 700 ευρώ, ή για δόση 264 ευρώ ζητούσαν 615 ευρώ, οπότε για κουρεμένο δάνειο 90.000 ευρώ έφταναν να ζητούν έως και… 230.000 ευρώ.

Τι έκρινε ο Αρειος Πάγος

Στον πυρήνα του ζητήματος βρίσκεται ένα «κατασκευαστικό σφάλμα» και μια συντακτική ασάφεια του Νόμου Κατσέλη. Ο νόμος αυτός (Ν.3869 του 2010) προβλέπει ότι η εξυπηρέτηση της οφειλής επιβαρύνεται με επιτόκιο και δεν είναι άτοκη. Ωστόσο δεν ξεκαθαρίζει αν το επιτόκιο μπαίνει στη δόση -όπως κρίνεται τώρα- ή στο τρέχον υπόλοιπο της οφειλής όπως υποστήριζε η άλλη ανάγνωση. Επιπλέον, υποχρεώνει τον δικαστή να το καθορίσει με βάση τα «συνήθη» τραπεζικά επιτόκια στεγαστικού δανείου, τα οποία είναι σχεδιασμένα να υπολογίζονται πάνω στο άληκτο κεφάλαιο.

Η ασάφεια αυτή οδηγούσε, στην πράξη, στο να εκτινάσσεται η δόση που καθόριζε το δικαστήριο και σε αντιφατικές αποφάσεις των δικαστηρίων.

Αυτό οδήγησε από πέρυσι ήδη το Ειρηνοδικείο Ιωαννίνων (15 χρόνια μετά την ψήφιση του Νόμου Κατσέλη) να απευθύνει προδικαστικό ερώτημα στον Αρειο Πάγο τι πρέπει να κάνει σε μία υπόθεση (από τις χιλιάδες) που εκδίκαζε:

■ Να ορίσει επιτόκιο στη δόση, όπως κατά γράμμα μπορεί να διαβαστεί το άρθρο 9 του νόμου Κατσέλη,

■ ή να βάλει επιτόκιο στο υπόλοιπο της οφειλής, όπως «δένει» με την οικονομική λογική των δανειακών συμβάσεων, με αποτέλεσμα η μηνιαία δόση να υπερδιπλασιάζεται;

Η γραμμή που επικράτησε στη διάσκεψη των προέδρων (35-12 κατά τις πληροφορίες) φαίνεται πως έλαβε υπόψη ότι «ο υπολογισμός του επιτοκίου πρέπει να γίνει επί της μηνιαίας δόσης και όχι επί του κεφαλαίου της οφειλής, διότι κατ’ αυτόν τον τρόπο εναρμονίζεται με τον πρωταρχικό σκοπό του Ν. 3869/2010, δηλαδή την αντιμετώπιση των σοβαρών οικονομικών και κοινωνικών προβλημάτων στα οποία οδήγησε η υπερχρέωση των φυσικών προσώπων και την απαλλαγή των χρεών των υπερχρεωμένων δανειοληπτών». Δηλαδή, η απόφαση «συμπληρώνει» το κενό στον νόμο, ερμηνεύοντας έτσι τον βασικό σκοπό της – χωρίς όμως να μπορεί να εξετάσει άλλες λύσεις που δεν υπάρχουν στον νόμο, όπως π.χ. το δικαστήριο να εφάρμοζε κούρεμα και μετά τον υπολογισμό των τόκων.

Τι θα γίνει στο εξής

Στο πρακτικό επίπεδο, το πάγωμα της οφειλής και ο τόκος που υπολογίζεται μόνο στη δόση δίνει μεγαλύτερη οικονομική ανάσα στους δανειολήπτες, οι οποίοι θα μπορούν να εξοφλήσουν την οφειλή τους με πιο ευνοϊκούς όρους.

Ωστόσο, η απόφαση αφορά τα ρυθμισμένα δάνεια που έχουν ενταχθεί στον Νόμο Κατσέλη. Ο νόμος ήταν εξαρχής προσωρινός και έχει λήξει από χρόνια. Ενώ οποιαδήποτε συζήτηση για άλλα δάνεια δεν έχει καμία υπόσταση, επί του παρόντος τουλάχιστον, και μέχρι να εκδοθεί και δημοσιευτεί η τελική απόφαση.

Εν αναμονή καθαρογραφής της απόφασης, λοιπόν, το τοπίο παραμένει ρευστό ως προς την αναδρομικότητα και την πιθανή επιστροφή τόκων.

Αν και αφορά συμβάσεις μεταξύ ιδιωτών, η απόφαση εκτιμάται επίσης πως επηρεάζει και το Δημόσιο λόγω τιτλοποιήσεων του «Ηρακλή», ύψους 1 δισ. ευρώ. Νομικοί κύκλοι στην κυβέρνηση δήλωναν έκπληξη για την εξέλιξη αυτή, σχολιάζοντας πως η επιλογή «τόκος στη δόση αντί στην οφειλή» αποτελεί «παγκόσμια πρωτοτυπία».

Ωστόσο, όλα αυτά φαντάζουν ως το μικρότερο κακό μπροστά στους ευρύτερους κινδύνους που ελλοχεύουν για τη δημοσιονομική σταθερότητα και την τραπεζική πίστη. Ο βασικός φόβος αφορά το «κακό μήνυμα» προς τις αγορές και τους θεσμούς (ESM, Κομισιόν, οίκοι αξιολόγησης), καθώς δημιουργείται προηγούμενο ανατροπής δεδομένων με δικαστικές αποφάσεις.

Το χειρότερο σενάριο περιλαμβάνει τον κίνδυνο ηθικού κινδύνου: να παρασυρθούν δηλαδή δανειολήπτες από «σειρήνες» που υπόσχονται γενικευμένη διαγραφή και να σταματήσουν τις πληρωμές, ελπίζοντας σε ανάλογη μεταχείριση. Ενα τέτοιο σενάριο θα μπορούσε να πλήξει την κουλτούρα πληρωμών και να δημιουργήσει σημαντικά προβλήματα όσον αφορά το επενδυτικό κλίμα στα πιστωτικά ιδρύματα – και όχι μόνο. Ωστόσο, κανένας δεν μπορεί να αποκλείσει κάποιοι λίγοι ευάλωτοι δανειολήπτες που εντάσσονται και αυτοί στο Πτωχευτικό Δίκαιο να θελήσουν να υπαχθούν -είτε δικαστικά είτε με άλλο τρόπο- στην εν λόγω απόφαση του Αρείου Πάγου.

Το πρόβλημα των τραπεζών

Από την άλλη, μια τέτοια εξέλιξη θα μπορούσε να οδηγήσει τις τράπεζες σε πιο αυστηρούς όρους παροχής δανείων στο μέλλον, μόνο για τους πλέον ευκατάστατους, ή με επαχθείς όρους για τους υπόλοιπους και για μικρά διαστήματα μόνο, προκειμένου να μην καταστούν μελλοντικά και αυτοί «ευάλωτοι» και διεκδικήσουν νομικά τη μη καταβολή των συμφωνημένων τόκων. Παράλληλα η κυβέρνηση, έχοντας ήδη διευρύνει τον ορισμό του «ευάλωτου», ίσως διστάσει να δώσει νέες «ανάσες» φοβούμενη τη δημοσιονομική επίπτωση.

Στην πράξη, ο Νόμος Κατσέλη δεν υφίσταται πλέον. Αυτή η «θολή» περίοδος, όμως, μέχρι τη δημοσίευση της απόφασης θα μπορούσε να εγκυμονεί τον κίνδυνο πολλοί να σκεφτούν να διακόψουν την εξυπηρέτηση των δανείων τους για να πληρώνουν λιγότερους τόκους.

Η δικαστική έκβαση για τους ίδιους, όμως, θα είναι αβέβαιη. Και αυτό διότι το σκεπτικό της πλειοψηφίας του Αρείου Πάγου που τάχθηκε υπέρ της επιβολής «τόκου στη δόση» αντί στην οφειλή φαίνεται να βασίστηκε και σε μία ακόμη νομική σημαντική παράμετρο που επισημάνθηκε από εισηγητές: η ρύθμιση των δικαστηρίων του Νόμου Κατσέλη δεν θεωρείται «δανειακή σύμβαση». Συνεπώς, δεν ισχύουν τα ίδια μέτρα και τα ίδια σταθμά μεταξύ όσων έχουν ρύθμιση με τον Νόμο Κατσέλη και όσων έχουν υπόλοιπα οφειλών από ενεργές συμβάσεις δανείων τραπεζών.

Συγκεκριμένα, σύμφωνα με τη θέση που εκφράζεται από εισηγητές, η ρύθμιση της οφειλής βάσει των σχετικών διατάξεων του νόμου οδηγεί σε επανακαθορισμό όλων των όρων και προχωρά σε διαπλαστικής φύσης ρύθμιση των σχέσεων μεταξύ δανειστή και οφειλέτη.

Διαβάστε ακόμη

UniCredit: Επιστρέφει 50 δισ. στους μετόχους έως το 2030

Οι short-sellers έχουν βγάλει $24 δισ. από το sell-off των εταιρειών λογισμικού

Καουτσούκ στην έρημο Γκόμπι: Η Κίνα μετατρέπει την άγονη ζώνη σε παραγωγική δύναμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.