Ανθεκτικότητα παρά την σφοδρότητα της πανδημίας επέδειξαν οι ελληνικές μικρομεσαίες επιχειρήσεις, σύμφωνα με το Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της Alpha Bank.

Σύμφωνα με πρόσφατη έκθεση του ΟΟΣΑ (SME and Entrepreneurship Outlook, 2021), οι μικρές επιχειρήσεις, ιδιαίτερα όσες δραστηριοποιούνταν σε κλάδους που επηρεάστηκαν περισσότερο από τα περιοριστικά μέτρα, και συνεπώς κατέγραψαν μεγαλύτερη πτώση των πωλήσεών τους ήταν εκτεθειμένες σε μεγαλύτερο κίνδυνο να οδηγηθούν σε οριστική παύση δραστηριότητας.

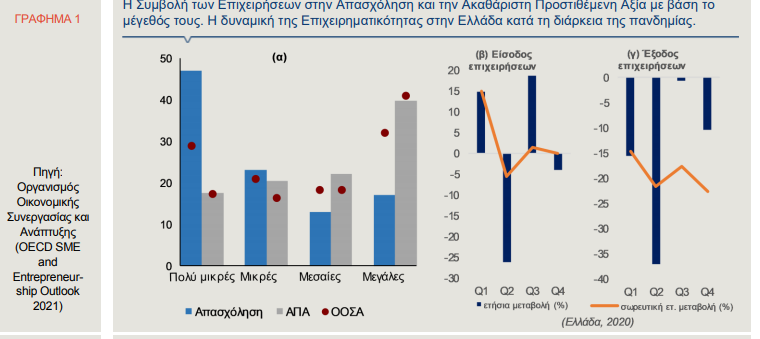

Σε ό,τι αφορά στην είσοδο και την έξοδο επιχειρήσεων (ΜμΕ αλλά και μεγάλων) προς και από την οικονομική δραστηριότητα, σύμφωνα με τα τελευταία, διαθέσιμα στοιχεία του ΟΟΣΑ, το δεύτερο τρίμηνο του 2020, ο αριθμός των νέων επιχειρήσεων που άνοιξαν μειώθηκε έντονα σε σύγκριση με το αντίστοιχο τρίμηνο του 2019 (-26,2%), αλλά ανέκαμψε το τρίτο τρίμηνο του 2020 (+18,6% σε ετήσια βάση). Ως αποτέλεσμα, στο τέλος του έτους, η δραστηριοποίηση νέων επιχειρήσεων κινήθηκε στα ίδια επίπεδα με το 2019.

Παράλληλα, ο αριθμός των επιχειρήσεων που έκλεισαν ήταν σημαντικά χαμηλότερος κατά τη διάρκεια του 2020 σε σύγκριση με το προηγούμενο έτος (-22,7% σε σωρευτική βάση).

Τα ανωτέρω στοιχεία υποδηλώνουν ότι η ελληνική επιχειρηματικότητα αποδείχτηκε -με τη στήριξη της δημοσιονομικής πολιτικής του κράτους και της πιστωτικής πολιτικής των τραπεζών- ανθεκτική παρά την ένταση της διαταραχής, όπως αυτή αποτυπώνεται στην απώλεια κύκλου εργασιών.

Συγκεκριμένα, στο Γράφημα , παρουσιάζονται οι δέκα κλάδοι που κατέγραψαν τη μεγαλύτερη πτώση στον κύκλο εργασιών τους, το 2020, σε ετήσια βάση. Όπως παρατηρείται στο γράφημα, ο τζίρος μειώθηκε κατά 52,7% στα καταλύματα και την εστίαση, 49,8% στη διαχείριση ακίνητης περιουσίας, 35% στις διοικητικές, υποστηρικτικές δραστηριότητες, 30,2% στις τέχνες και την ψυχαγωγία, 26,3% στις μεταφορές και αποθήκευση.

Σε όρους απασχόλησης, ωστόσο, οι απώλειες που καταγράφηκαν ήταν ηπιότερες σε σύγκριση με τις αντίστοιχες στον κύκλο εργασιών -κυρίως λόγω των μέτρων στήριξης- ενώ σε κάποιους κλάδους σημειώθηκε άνοδος.

Όπως παρατηρείται στο Γράφημα , η απασχόληση μειώθηκε κατά σχεδόν 10% στα καταλύματα και την εστίαση, κατά 6,8% στις διοικητικές και υποστηρικτικές δραστηριότητες και 1,6% στη μεταποίηση.

Αντίθετα, αυξήθηκαν οι απασχολούμενοι στη διαχείριση ακίνητης περιουσίας (+2%), τις τέχνες, τη διασκέδαση και την ψυχαγωγία (+5,5%), την παροχή ηλεκτρικού ρεύματος, φυσικού αερίου, ατμού και κλιματισμού (+9,7%) και τις λοιπές δραστηριότητες παροχής υπηρεσιών (+5,6%).

Διατήρηση αριθμού

Συμπερασματικά, η διατήρηση του αριθμού των νέων επιχειρήσεων, το 2020, στο ίδιο επίπεδο με το 2019, ο περιορισμένος αριθμός των επιχειρήσεων που έκλεισαν, κατά το προηγούμενο έτος, σε ετήσια βάση αλλά και η συγκρατημένη πτώση της απασχόλησης σε νευραλγικούς τομείς της ελληνικής οικονομίας οφείλονται σε σημαντικό βαθμό στα κρατικά μέτρα που υιοθετήθηκαν κατά τη διάρκεια της πανδημικής κρίσης, με σκοπό τη στήριξη των επιχειρήσεων αλλά και της απασχόλησης.

Συγκεκριμένα, η κρατική στήριξη, μέρος της οποίας ήταν και η παροχή εγγυήσεων με στόχο την τόνωση της ρευστότητας των ΜμΕ και η οποία διοχετεύθηκε μέσω του τραπεζικού συστήματος βοήθησε τις μικρομεσαίες επιχειρήσεις να απορροφήσουν τους κραδασμούς, κατά τη διάρκεια της πανδημικής κρίσης.

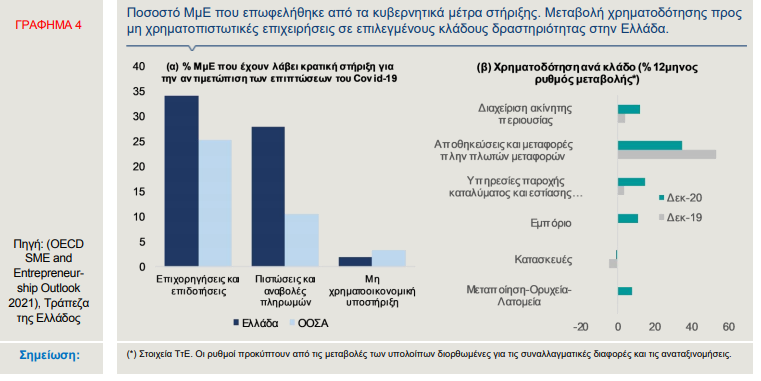

Σύμφωνα με την προαναφερθείσα έκθεση του ΟΟΣΑ, το 58% των ΜμΕ στην Ελλάδα είχαν τη δυνατότητα πρόσβασης σε κρατική ενίσχυση έναντι χαμηλότερου μέσου όρου για τις χώρες του ΟΟΣΑ (33,6%). Επιπλέον, από τις μορφές κρατικής ενίσχυσης, η πιο δημοφιλής ήταν οι επιδοτήσεις και οι επιχορηγήσεις, καθώς το 34% των ΜμΕ είχαν πρόσβαση σε αυτή τη μορφή ενίσχυσης.

Επιπλέον, ο δωδεκάμηνος ρυθμός μεταβολής της χρηματοδότησης προς τις μη χρηματοπιστωτικές επιχειρήσεις διαμορφώθηκε σε 10%, τον Δεκέμβριο 2020, έναντι 1,7%, τον ίδιο μήνα του προηγούμενου έτους.

Η χρηματοδότηση αυξήθηκε σημαντικά στους κλάδους που έχουν πληγεί από την πανδημία , δηλαδή στα καταλύματα-εστίαση (+14,8% σε ετήσια βάση), στις μεταφορές-αποθήκευση (+35,1%), στη διαχείριση ακίνητης περιουσίας (+12,4%), στη βιομηχανία (+8,1%), αλλά και στο εμπόριο (+11,1%).

Η σημασία της μικρομεσαίας επιχειρηματικότητας στην Ελλάδα

Η σημασία της μικρομεσαίας επιχειρηματικότητας στην Ελλάδα αντανακλάται, μεταξύ άλλων, στην υψηλή συμβολή της, πρωτίστως στο σύνολο της απασχόλησης (83%) και δευτερευόντως της Ακαθάριστης Προστιθέμενης Αξίας (60%), έναντι των χαμηλότερων μέσων όρων των χωρών του ΟΟΣΑ (68% και 59% αντίστοιχα, ).

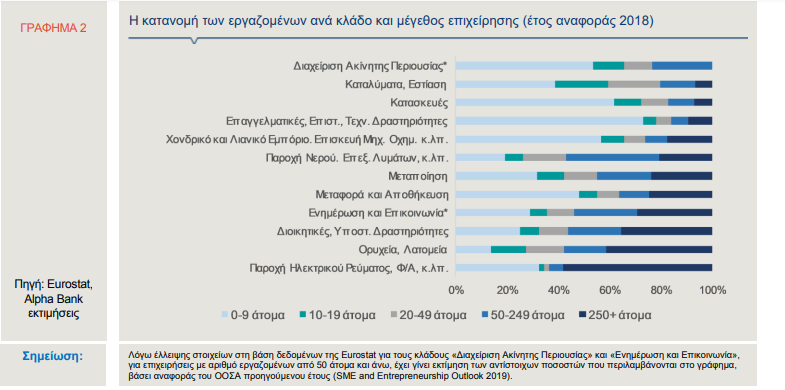

Σημειώνεται, άλλωστε, ότι οι επιχειρήσεις μικρού και μεσαίου μεγέθους στην Ελλάδα αντιπροσωπεύουν το 99,9% των επιχειρήσεων του μη χρηματοπιστωτικού τομέα (εξαιρείται η γεωργία-αλιεία-δασοκομία, ο δημόσιος τομέας, οι τέχνες-ψυχαγωγία και οι λοιπές υπηρεσίες).

Ειδικότερα δε, οι πολύ μικρές επιχειρήσεις -με λιγότερους από 10 υπαλλήλους- που χαρακτηρίζονται από χαμηλότερο επίπεδο παραγωγικότητας (ΑΠΑ Ευρώ 7 χιλ. ανά εργαζόμενο, έναντι Ευρώ 22 χιλ. για τις υπόλοιπες ΜμΕ, κατά μέσο όρο, και Ευρώ 44,3 χιλ. για τις μεγάλες επιχειρήσεις, αντίστοιχα – Στοιχεία

Eurostat 2018) και αντιμετωπίζουν μεγαλύτερο κίνδυνο ρευστότητας, απασχολούν σχεδόν έναν στους δύο εργαζόμενους στην Ελλάδα, ποσοστό που υπερβαίνει σημαντικά τον μέσο όρο των χωρών του ΟΟΣΑ (29%). Τα αντίστοιχα ποσοστά σε όρους Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ) φθάνουν περίπου το 17,5% τόσο στην Ελλάδα όσο και τον ΟΟΣΑ.

Τα ανωτέρω συνάδουν με ένα άλλο ιδιαίτερο χαρακτηριστικό της αγοράς εργασίας στη χώρα μας -το γεγονός ότι διαθέτει σχετικά μεγάλο ποσοστό αυτοαπασχολούμενων (31,9%, το 2019), συγκριτικά με το μέσο των χωρών του ΟΟΣΑ (15,7%).

Πιο αναλυτικά, όπως παρατηρείται στο Γράφημα 2, στην πλειονότητα των κλάδων του μη χρηματοπιστωτικού τομέα στην Ελλάδα, άνω του 50% των απασχολούμενων εργάζονται σε μικρομεσαίες επιχειρήσεις.

Σε κάποιους κλάδους, μάλιστα, όπως η διαχείριση ακίνητης περιουσίας, οι επαγγελματικές, επιστημονικές και τεχνικές δραστηριότητες, το χονδρικό και λιανικό εμπόριο αλλά και οι κατασκευές, πάνω από τους μισούς εργαζόμενους απασχολούνται σε πολύ μικρές επιχειρήσεις, με προσωπικό έως και 9 άτομα.

Αξίζει επιπλέον να σημειωθεί ότι στους κλάδους που έχουν πληγεί ιδιαίτερα από την πανδημία, όπως τα καταλύματα και η εστίαση, αλλά και ο κλάδος των μεταφορών και της αποθήκευσης, το 94% και 75% των εργαζομένων αντίστοιχα, απασχολούνται σε μικρομεσαίες επιχειρήσεις.

Ψηφιακή εποχή

Βάσει έρευνας που ανέλαβε το Εργαστήριο Ηλεκτρονικού Εμπορίου (ELTRUN) του Οικονομικού Πανεπιστημίου Αθηνών για λογαριασμό της Cosmote («Η Ψηφιακή Ετοιμότητα των Μικρών & Μικρομεσαίων Επιχειρήσεων στην Ελλάδα – H επίδραση του Covid-19», Σεπτέμβριος 2020), 8 στις 10 μικρομεσαίες

επιχειρήσεις στην Ελλάδα χρειάστηκε να κάνουν σημαντικές αλλαγές στον τρόπο λειτουργίας τους, κατά τη διάρκεια της πανδημικής κρίσης, ενώ 1 στις 3 ανέστειλε πλήρως τη λειτουργία της. Τα μεγαλύτερα προβλήματα που αντιμετώπισαν οι επιχειρήσεις αφορούσαν τη μείωση πωλήσεων (79% των ΜμΕ), την αδυναμία είσπραξης οφειλών (67%), την προμήθεια πρώτων υλών (52%) και την παράδοση υπηρεσιών/ προϊόντων (48%).

Μία θετική εξέλιξη που επέφερε η πανδημική κρίση ήταν η εκτεταμένη χρήση των ψηφιακών εφαρμογών και υποδομών τις οποίες υιοθέτησαν και αξιοποίησαν και οι ΜμΕ.

Σύμφωνα με την έρευνα του ELTRUN, το 2020, καταγράφηκε αυξητική τάση στα ηλεκτρονικά καταστήματα (17% των συμμετεχόντων το 2020, έναντι 14% το 2019), στις ψηφιακές καμπάνιες (από 32%, σε 36% το 2020), σε εργαλεία τηλεδιάσκεψης (από 34% σε 40%), αλλά και στις τηλεφωνικές παραγγελίες (48% των ερωτηθέντων), τις διαδικτυακές πωλήσεις (47%) και την τηλεργασία (50%).

Θα πρέπει να σημειωθεί, ωστόσο, ότι, σε αρκετές περιπτώσεις και κυρίως λόγω έλλειψης πόρων, οι ΜμΕ επιλέγουν απλές, ελλιπείς ή ερασιτεχνικές ψηφιακές λύσεις.

Οι προοπτικές λόγω Ταμείου Ανάκαμψης

Δεδομένου ότι, όπως αναφέρει και η ανωτέρω έρευνα, η ψηφιακή ετοιμότητα είναι άμεσα συνυφασμένη με τον κλάδο αλλά και το μέγεθος των επιχειρήσεων, η χρηματοδότηση που αναμένεται να λάβει η χώρα μας μέχρι και το 2026 από το RRF, αποτελεί ταυτόχρονα μια μεγάλη ευκαιρία και ένα κίνητρο για τις ΜμΕ να μεγαλώσουν σε μέγεθος, ώστε να εκμεταλλευτούν τις οικονομίες κλίμακας. Όπως άλλωστε επισημάναμε και στην αρχή του Δελτίου, η μέση παραγωγικότητα των πολύ μικρών επιχειρήσεων είναι σημαντικά χαμηλότερη έναντι των μεγάλων επιχειρήσεων. Παράλληλα, οι ΜμΕ θα έχουν τη δυνατότητα να επενδύσουν σε τομείς που θα τις βοηθήσουν να επιβιώσουν και να λειτουργήσουν ανταγωνιστικά στο μέλλον.

Το Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας “Ελλάδα 2.0”, το οποίο εγκρίθηκε πρόσφατα από την Ευρωπαϊκή Επιτροπή, αποτελεί το όχημα για την απορρόφηση των πόρων του RRF και περιλαμβάνει μία σειρά επενδύσεων και διαρθρωτικών μεταρρυθμίσεων που στοχεύουν στην ισχυροποίηση του επιχειρηματικού περιβάλλοντος, στην πράσινη οικονομία και στον ψηφιακό μετασχηματισμό, του δημοσίου και του ιδιωτικού τομέα.

Ειδικά για τις μικρομεσαίες επιχειρήσεις, περιλαμβάνει μία σειρά κινήτρων για την ανάπτυξη συνεργασιών, συγχωνεύσεων ή εξαγορών, με σκοπό την ενίσχυση της παραγωγικότητας και της διεθνούς ανταγωνιστικότητας των ΜμΕ, της βελτίωσης των παρεχόμενων προϊόντων και υπηρεσιών και κατ’ επέκταση της δημιουργίας θέσεων εργασίας.

Επιπρόσθετα, προβλέπει τη διενέργεια επενδύσεων με σκοπό την αναβάθμιση του εξοπλισμού και των υποδομών ειδικά στη μεταποίηση, τη βελτίωση της ενεργειακής αποδοτικότητας της λειτουργίας των μικρομεσαίων επιχειρήσεων (ενεργειακή αναβάθμιση κτιρίων, παραγωγικών διαδικασιών κ.λπ.) και τον ψηφιακό μετασχηματισμό τους (ενσωμάτωση νέων τεχνολογιών ηλεκτρονικών πληρωμών, εργασίας από απόσταση, ψηφιακού γραφείου, digital marketplace, κυβερνοασφάλειας κ.λπ.).

Τέλος, σύμφωνα με το Σχέδιο, θα δοθούν ειδικά φορολογικά κίνητρα με σκοπό την ενίσχυση των πράσινων επενδύσεων, π.χ. σε εξοπλισμό σχετικό με την προσαρμογή στην κλιματική αλλαγή, την ανακύκλωση και επαναχρησιμοποίηση υλικών κ.λπ.

Επιπλέον, η αύξηση του μεγέθους των ΜμΕ θα τις καταστήσει κατάλληλες και επιλέξιμες για τραπεζικό δανεισμό, ώστε να χρηματοδοτήσουν αναπτυξιακές επενδύσεις.

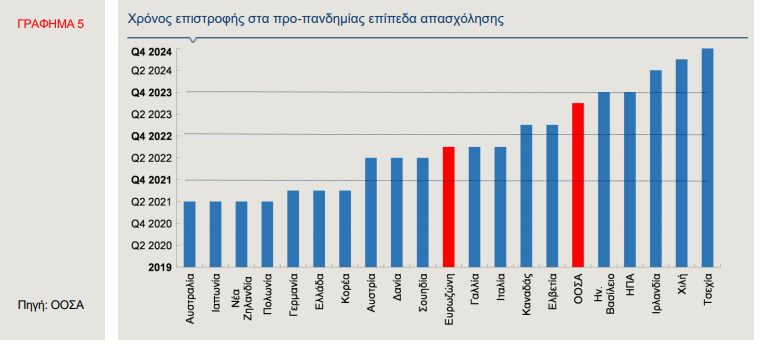

Στην Ελλάδα, παρά το γεγονός ότι το ποσοστό των αποθαρρυμένων επιχειρήσεων (επιχειρήσεις που δεν προχώρησαν σε αίτηση για δάνειο υπό τον φόβο της απόρριψης από τις τράπεζες) είναι υψηλό (Survey on the Access to Finance of Enterprises in the Euro area, October 2020 to March 2021), συγκριτικά με άλλες χώρες, ωστόσο έχουν δημιουργηθεί οι κατάλληλες συνθήκες για αύξηση της τραπεζικής χρηματοδότησης αξιόλογων επενδυτικών έργων που θα βοηθήσουν τις ΜμΕ να αναπτυχθούν, μετά την πανδημία.

Διαβάστε ακόμη

«Μάχη» για τη μεζονέτα της Κ. Ζηρίδη στην Κηφισιά

Φοροδιαφυγή: Οι «προνομιούχοι» που γλιτώνουν με πρόστιμα αντί λουκέτου