Μείωση εσόδων και κερδών παρουσίασε η Austriacard Holdings AG (ACAG) στο εννεάμηνο του 2025. Ωστόσο, όπως αναφέρει η εισηγμένη, καταγράφηκε σημαντική βελτίωση της απόδοσης στο τρίτο τρίμηνο, με τις λύσεις Document Lifecycle Management και Digital Technologies να αποτελούν τους βασικούς μοχλούς ανάπτυξης. Ως εκ τούτου, προσθέτει, τα αποτελέσματα γ’ τριμήνου επιβεβαιώνουν την κατεύθυνση προς μία δυναμική ανάπτυξης.

Αναλυτικότερα:

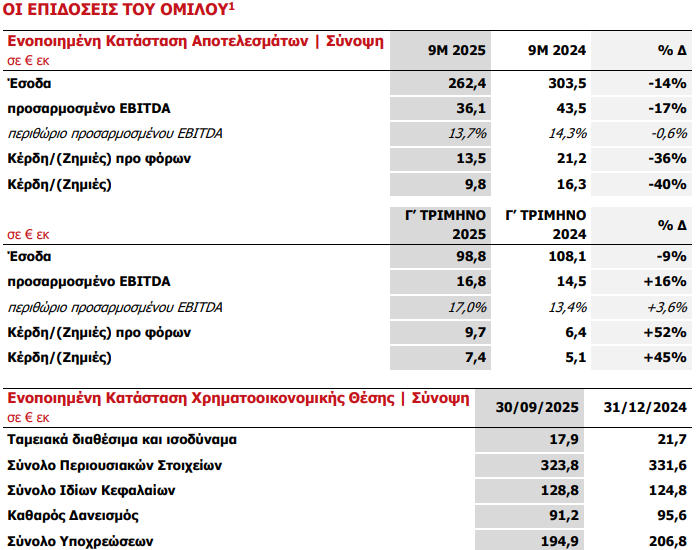

- Ενοποιημένα Έσοδα στα €262,4εκ (μείωση 14% έναντι του Εννεαμήνου 2024), αρνητικά επηρεασμένα από την ήδη καταγεγραμμένη στα αποτελέσματα Εξαμήνου 2025 εξομάλυνση της αγοράς καρτών πληρωμών στην Τουρκία και την προσωρινή επιβράδυνση, έναντι της σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών καρτών σε Fintech στην Ευρώπη. Οι λύσεις Document Lifecycle Management και Digital Technologies διατήρησαν σταθερή τροχιά αύξησης των εσόδων, επιβεβαιώνοντας την επιτυχημένη στρατηγική μας για γεωγραφική επέκταση και ενίσχυση του μεριδίου αγοράς μέχρι σήμερα. Τα έσοδα του Γ’ Τριμήνου 2025 αυξήθηκαν 22% έναντι του Β’ Τριμήνου 2025.

- Προσαρμοσμένο EBITDA στα €36,1εκ (περιθώριο 13,7%), αποτυπώνει την επίπτωση της μείωσης των εσόδων, παρά τις προσπάθειες εξορθολογισμού του κόστους και την ευνοϊκότερη διάρθρωση των εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους. Το προσαρμοσμένο EBITDA Γ’ Τριμήνου 2025 στα €16,8εκ (περιθώριο 17,0%), αυξημένο 16% έναντι του Γ’ Τριμήνου 2024 και πάνω από 100% έναντι του Β΄Τριμήνου 2025, λόγω του ισχυρού χαρτοφυλακίου συμβασιοποιημένων έργων και της μεγαλύτερης συνεισφοράς υπηρεσιών και λύσεων με υψηλότερα περιθώρια κέρδους.

- Καθαρά Κέρδη στα €9,8εκ (έναντι €16,3εκ το Εννεάμηνο 2024), αντανακλά τη μείωση στη λειτουργική κερδοφορία και την αύξηση των αποσβέσεων (+12% έναντι του Εννεαμήνου 2024), παρά τη μείωση στα καθαρά χρηματοοικονομικά έξοδα (-14% έναντι του Εννεαμήνου 2024). Καθαρά κέρδη στα €7,4εκ το Γ’ Τρίμηνο 2025 αυξημένα 45% έναντι του Γ’ Τριμήνου 2024, λόγω της προαναφερθείσας αύξησης της λειτουργικής κερδοφορίας (προσαρμοσμένο EBITDA).

- Ισχυρή παραγωγή λειτουργικών ταμειακών ροών στα €23,2εκ (+23% έναντι του Εννεαμήνου 2024), ως αποτέλεσμα της πειθαρχημένης στρατηγικής για τη βελτιστοποίηση της διαχείρισης των ταμειακών ροών καθώς και της επιβράδυνσης του ρυθμού αύξησης του κεφαλαίου κίνησης. Ελεύθερες Ταμειακές Ροές (FCF) (Λειτουργικές ταμειακές ροές μείον κεφαλαιουχικές δαπάνες CAPEX) στα €11,7εκ (έναντι €2,7εκ το Εννεάμηνο 2024).

- Μόχλευση του Ομίλου διατηρήθηκε σε υγιή επίπεδα (1,9 φορές). Ο Καθαρός Δανεισμός του Ομίλου στα €91,2εκ (μείωση €4,4εκ σε σχέση με το τέλος του 2024).

- Τα αποτελέσματα Γ’ Τριμήνου 2025 επιβεβαιώνουν τις προηγούμενες κατευθυντήριες οδηγίες της Διοίκησης για ισχυρή αναπτυξιακή δυναμική. Ο Όμιλος παραμένει σε τροχιά επίτευξης ουσιαστικής βελτίωσης των αποτελεσμάτων του έναντι του Β’ Εξαμήνου 2024, χάριν των μέτρων βελτίωσης της λειτουργικής αποδοτικότητας, της πειθαρχημένης διαχείρισης του κόστους καθώς και της ευνοϊκότερης διάρθρωσης των εσόδων προς υπηρεσίες και λύσεις με υψηλότερα περιθώρια κέρδους. Οι επιδόσεις του Ομίλου το Γ’ Τρίμηνο 2025 υπογραμμίζουν την επιτυχία των στρατηγικών μας πρωτοβουλιών για τη βελτίωση του περιθωρίου EBITDA καθώς και την επίτευξη βιώσιμης αύξησης της κερδοφορίας στο μέλλον.

Ο Πρόεδρος του Συμβουλίου Διοίκησης και Διευθύνων Σύμβουλος του Ομίλου, Μανώλης Κόντος, δήλωσε:

«Το Γ’ Τρίμηνο 2025 σηματοδοτεί την επιστροφή του ομίλου AUSTRIACARD σε πορεία ανάπτυξης. Οι λύσεις Document Lifecycle Management και Digital Technologies παρουσίασαν ισχυρές επιδόσεις και αντιστάθμισαν την προσωρινή υστέρηση στα έσοδα των λύσεων Πληρωμών (Payments), η οποία οφείλεται σε κυκλικούς και μακροοικονομικούς παράγοντες που επηρέασαν το Α’ Εξάμηνο. Παρά τις προσωρινές αυτές προκλήσεις, η στρατηγική μας για την εξέλιξη του Ομίλου σε έναν πάροχο ολοκληρωμένων λύσεων πληρωμών και ταυτοποίησης πολιτών παραμένει αμετάβλητη και συνεχίζει να συνεισφέρει στην αύξηση των εσόδων, βασιζόμενη στις ισχυρές επιδόσεις του Ομίλου τα τελευταία χρόνια.

Το Γ’ Τρίμηνο 2025 επιτύχαμε σημαντική αύξηση έναντι του προηγούμενου τριμήνου καθώς και βελτίωση έναντι του Γ’ τριμήνου του προηγούμενου έτους σε επίπεδο EBITDA. Αυτό επιβεβαιώνει τις προηγούμενες εκτιμήσεις μας, και αντικατοπτρίζει τη βελτιωμένη λειτουργική αποδοτικότητα, το ισχυρό χαρτοφυλάκιο συμβασιοποιημένων έργων και την ενισχυμένη διάρθωση των εσόδων με την αυξανόμενη συνεισφορά υπηρεσιών και λύσεων με υψηλότερα περιθώρια κέρδους. Η ισχυρή παραγωγή ελεύθερων ταμειακών ροών και ο υγιής ισολογισμός του Ομίλου υπογραμμίζουν τη συνεπή χρηματοοικονομική διαχείριση και τη μακροπρόθεσμη δέσμευσή μας για βιώσιμη δημιουργία αξίας.

Η πρόοδος που επιτεύχθηκε το Γ’ Τρίμηνο 2025 ενισχύει την εμπιστοσύνη μας στη συνεχιζόμενη δυναμική ανάπτυξης για το υπόλοιπο του έτους. Οι επενδύσεις μας το 2025 σε ανθρώπινο δυναμικό και στην ανάπτυξη νέων λύσεων και υπηρεσιών, θα αποτελέσουν τους κινητήριους μοχλούς της ανάπτυξής μας τα επόμενα χρόνια. Παραμένουμε προσηλωμένοι στην υλοποίηση των στρατηγικών μας προτεραιοτήτων, δηλαδή στη διεύρυνση του χαρτοφυλακίου με ψηφιακές λύσεις και εφαρμογές Τεχνητής Νοημοσύνης (AI), στην ενίσχυση της επιχειρησιακής αποδοτικότητας και στην εμβάθυνση και ενσωμάτωση των δραστηριοτήτων μας στις αγορές που δραστηριοποιούμαστε. Συνεχίζουμε τη διαδικασία εξέλιξης του Ομίλου σε έναν πάροχο ολοκληρωμένων λύσεων εφαρμοσμένης τεχνολογίας και σε έναν αξιόπιστο, μακροπρόθεσμο συνεργάτη, παρέχοντας ολιστική αξία για τους πελάτες του.

Με την τεχνολογία στον πυρήνα της στρατηγικής μας, ο όμιλος AUSTRIACARD βρίσκεται στη βέλτιστη θέση να μετατρέψει την υφιστάμενη δυναμική σε βιώσιμη ανάπτυξη. Θα συνεχίσουμε να αξιολογούμε και να επιδιώκουμε επιλεκτικές εξαγορές, οι οποίες θα ενισχύσουν τις στρατηγικές μας δυνατότητες και θα επεκτείνουν το γεωγραφικό αποτύπωμά μας, στο πλαίσιο της δέσμευσής μας για τη δημιουργία μακροπρόθεσμης αξίας για τους πελάτες και τους μετόχους μας.»

Ενοποιημένα Έσοδα στα €262,4εκ μειωμένα κατά 14% έναντι του Εννεαμήνου 2024, λόγω των παρακάτω παραγόντων οι οποίοι είχαν ήδη επηρεάσει αρνητικά τα αποτελέσματα Εξαμήνου 2025:

- Η εξομάλυνση στην αγορά καρτών πληρωμών της Τουρκίας (€25εκ επίπτωση στα έσοδα του Ομίλου), κυρίως λόγω της κυκλικότητας και των μακροοικονομικών προκλήσεων στη χώρα, έπειτα από αρκετά χρόνια εξαιρετικής ανάπτυξης (52% μέσος ετήσιος ρυθμός αύξησης την τελευταία πενταετία).

- Η προσωρινή επιβράδυνση, έναντι σημαντικής συνεισφοράς το 2024, στις πωλήσεις μεταλλικών καρτών σε Fintech στην Ευρώπη (€24εκ επίπτωση στα έσοδα του Ομίλου). Εντούτοις, εξακολουθούμε να εκτιμούμε ότι η συνεισφορά των πωλήσεων μεταλλικών καρτών στα έσοδα του Ομίλου θα αυξηθεί στο μέλλον.

Οι παρακάτω κατηγορίες εν μέρει αντιστάθμισαν τις προαναφερθείσες προκλήσεις και την υστέρηση των εσόδων:

- €16,7εκ έσοδα που σχετίζονται με την παράδοση εξατομικευμένων εγγράφων, υψηλής ασφάλειας με υπηρεσίες ιχνηλασιμότητας, για εθνικές εξετάσεις στην Ανατολική Αφρική (Document Lifecycle Management)

- €10,5εκ έσοδα που σχετίζονται με ορισμένα συμβασιοποιημένα, μεγάλης κλίμακας, έργα ψηφιοποίησης του δημοσίου τομέα στην Ελλάδα (αύξηση 16% έναντι του Εννεαμήνου 2024) (Digital Technologies).

Εξαιρουμένων των αρνητικών επιπτώσεων της αγοράς καρτών πληρωμών στην Τουρκία και των πωλήσεων μεταλλικών καρτών σε Fintech στην Ευρώπη, τα έσοδα του Ομίλου αυξήθηκαν 3% έναντι του Εννεαμήνου 2024 (€8εκ αύξηση).

Προσαρμοσμένο EBITDA Ομίλου: η μείωση 17% έναντι του Εννεαμήνου 2024 σχετίζεται κυρίως με την προαναφερθείσα υστέρηση των εσόδων (μείωση κατά €41εκ), η οποία υπερκάλυψε τις ενέργειες εξορθολογισμού του κόστους τόσο στο κόστος πωλήσεων (μείωση κατά €29εκ) όσο και στα έξοδα διάθεσης, διανομής και διοίκησης (SG&A) (-9% έναντι του Εννεαμήνου 2024). Το περιθώριο προσαρμοσμένου EBITDA του Ομίλου μειώθηκε κατά λιγότερο από 1 ποσοστιαία μονάδα στο 13,7%, χάριν της βελτίωσης του μείγματος εσόδων σε λύσεις και υπηρεσίες με υψηλότερα περιθώρια κέρδους.

Καθαρά Αποτελέσματα Ομίλου: τα χαμηλότερα χρηματοοικονομικά έξοδα (-14% έναντι του Εννεαμήνου 2024), λόγω των χαμηλότερων επιτοκίων βάσης καθώς και της μείωσης του μέσου υπολοίπου του ανεξόφλητου δανεισμού, εν μέρει αντιστάθμισαν την προαναφερθείσα μείωση στα αποτελέσματα προσαρμοσμένου EBITDA/EBIT, η οποία επηρέασε αρνητικά την κερδοφορία του Ομίλου.

Σύνολο Ιδίων Κεφαλαίων την 30/09/2025 ανήλθαν σε €128,8εκ, αυξημένα κατά €4εκ έναντι της 31/12/2024, καθώς τα καθαρά κέρδη Εννεαμήνου 2025 του Ομίλου αντισταθμίστηκαν μερικώς από:

• την καταβολή μερίσματος στους μετόχους (ποσό €4εκ ή €0,11 ανά μετοχή)

• την αρνητική επίδραση στα αποθεματικά συναλλαγματικών διαφορών (επίπτωση από το δολάριο ΗΠΑ και RON)

Ενοποιημένος Καθαρός Δανεισμός ανήλθε στα €91,2εκ μειωμένος κατά €4,4εκ έναντι της 31/12/2024 και κατά €4,9εκ έναντι της 30/06/2025, καθώς η αύξηση των ταμειακών ροών από λειτουργικές δραστηριότητες και των ελεύθερων ταμειακών ροών (free cash flow) χρησιμοποιήθηκε για τη μείωση των δανειακών υποχρεώσεων του Ομίλου.

Ενοποιημένος δείκτης Μόχλευσης (Καθαρός Δανεισμός/προσαρμοσμένο EBITDA κυλιόμενο 12μηνο) διατηρήθηκε σε υγιή επίπεδα (1,9 φορές), εντός του εύρους του μεσοπρόθεσμου στόχου (1,5-2 φορές).

Δείτε εδώ αναλυτικά τα αποτελέσματα της Austriacard Holdings

Διαβάστε ακόμη

Golden Visa: Η απόφαση που «ξεμπλοκάρει» νέες αγορές και άδειες διαμονής

Νέο beef στη Wall Street: Mr. Big Short vs CEO Palantir – Είναι φούσκα η τεχνητή νοημοσύνη;

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.