Το μεγάλο deal για την πώληση της θυγατρικής Astir Vitogiannis στην Guala Closures θα γεμίσει και πάλι τα ταμεία της Ideal Holdings, με ότι αυτό θα σημαίνει για τις προσεχείς επενδυτικές κινήσεις της.

Όπως ανέφερε ο πρόεδρος Δ.Σ. της εισηγμένης εταιρείας συμμετοχών, Λάμπρος Παπακωνσταντίνου, κατά τη διάρκεια της ενημέρωσης των αναλυτών για τη νέα αυτή σημαντική συμφωνία η οποία αναμένεται να ολοκληρωθεί, μετά από τις απαραίτητες εγκρίσεις των Ρυθμιστικών Αρχών (Επιτροπές Ανταγωνισμού Ν. Αφρικής και Ρουμανίας) το δεύτερο εξάμηνo του 2024 (Ιούλιο-Αύγουστο), ο τομέας της πληροφορικής διατηρείται στην πρώτη γραμμή του ενδιαφέροντος της, χωρίς να αποκλείεται κάποια νέα εξαγορά και σε άλλη δραστηριότητα, που ενδεχομένως δεν θα έχει σχέση με τις υφιστάμενες. Ότι συνέβη δηλαδή πέρσι, με την απόκτηση της αλυσίδας των Αττικών Πολυκαταστημάτων με τίμημα 100 εκατ. ευρώ και την επέκταση του χαρτοφυλακίου της Ideal στο εξειδικευμένο λιανικό εμπόριο σε ένδυση, υπόδηση, αξεσουάρ κ.ά.

Τον περασμένο Δεκέμβριο, ο κ. Παπακωνσταντίνου είχε προσδιορίσει την επενδυτική «δύναμη πυρός» του εισηγμένου private equity, με αφορμή την τότε έκδοση του ΚΟΔ (Κοινό Ομολογιακό Δάνειο) των 100 εκατ. ευρώ, σε ένα ποσό άνω των 50 εκατ. ευρώ (σ.σ. τα χρήματα που θα απέμεναν από την αναχρηματοδότηση του δανεισμού, συν τα υπόλοιπα των θυγατρικών), δίχως να συμπεριλαμβάνει σε αυτό τη δυνατότητα για την προσφορά μέρους του ανταλλάγματος σε μετοχές, πλην των μετρητών. Γίνεται, έτσι, αντιληπτό ότι τα 130+ εκατ. ευρώ αποτελούν τη «βάση» για τις νέες εξαγορές της Ideal Holdings και όχι το «ταβάνι». Ποσό ικανό ακόμα και για μια νέα μεγάλη εξαγορά, στο μέγεθος αυτών της Byte στην πληροφορική και των Attica Stores στο Specialized Retail. (Τους προηγούμενους μήνες είχαν διαψευσθεί σενάρια που ήθελαν την Ideal να συζητά με τις Μοτοδυναμική και Έλτον).

«Αυξήσαμε την επενδυτική ισχύ μας για μελλοντικές εξαγορές. Έχουμε αρκετά διαθέσιμα μετρητά για επενδύσεις, ή για ότι άλλο αποφασίσουμε. Ένα σημαντικό «οπλοστάσιο» για να πάμε να κάνουμε, παραδείγματος χάριν, μια εξαγορά που θέλουμε στον τομέα των ΙΤ business. Θα εξετάσουμε ευκαιρίες στον κλάδο της πληροφορικής ή και σε κάποιον άλλο. Περισσότερα θα είμαστε σε θέση να πούμε τον Μάϊο, με την ανακοίνωση των αποτελεσμάτων του πρώτου τριμήνου του 2024. Δεν κοιτάζουμε, άλλωστε, κλάδους, το έχουμε εξηγήσει, αλλά εταιρείες. Καλές εταιρείες που ταιριάζουν στη φιλοσοφία μας. Αν υπάρχει ένας πρόθυμος πωλητής και ένας πρόθυμος αγοραστής, μπορεί να γίνει ένα deal ακόμα και έναν διαφορετικό τομέα της αγοράς, από αυτούς στους οποίους έχουμε σήμερα παρουσία …», επισήμανε, ανάμεσα σε άλλα, ο επικεφαλής της Ideal, στον απόηχο της συμφωνίας που την οδηγεί σε αποεπένδυση από τον βιομηχανικό κλάδο και συγκεκριμένα από την παραγωγή μεταλλικών πωμάτων, με ιδιαίτερα υψηλή υπεραξία για την εισηγμένη και τους μετόχους της.

Κέρδη άνω των 60 εκατ.

Σύμφωνα με όσα είπε ακόμα ο Λάμπρος Παπακωνσταντίνου, η Astir ήταν η πρώτη εταιρεία όπου επένδυσε η Virtus το 2017 και το 2021, όταν «πέρασε» στην Ideal, η αξία της υπολογιζόταν στα 40 εκατ. ευρώ. Συνεπώς πωλείται σχεδόν σε τριπλάσιο ποσό από τότε, μέσα σε μια τριετία, ενώ η αντίστοιχη ανακοίνωση τοποθετεί το ύψος των λογιστικών κερδών από την διάθεση της συμμετοχής άνω των 60 εκατ. ευρώ στις οικονομικές καταστάσεις του 2024.

Το καλοκαίρι του 2022 εξαγοράσθηκε, υπενθυμίζεται, μέσω της Astir και το 75% της Νοτιοαφρικάνικης Coleus στα 7,2 εκατ. ευρώ.

«Η φιλοσοφία και η στρατηγική μας είναι ξεκάθαρη. Εξαγοράζουμε εταιρείες και τις βοηθάμε να αναπτυχθούν, δημιουργούμε αξία. Θεωρείται πολύ σημαντικό να το αναγνωρίζει αυτό ένας όμιλος παγκόσμιας εμβέλειας με το εκτόπισμα της Guala, που ανήκει σε ένα κορυφαίο ευρωπαϊκό fund (Investindustrial) με assets 13 δισ. ευρώ, με παρουσία σε 100 χώρες. Αισθανόμαστε χαρούμενοι και υπερήφανοι. Γιατί «χτίσαμε» έναν διεθνή «παίκτη, την Astir, η οποία συνεχίζει το ταξίδι της με έναν μεγαλύτερο όμιλο και θα καταφέρει να κατακτήσει γρηγορότερα το όραμά της.», σχολίασε σε μια άλλη αποστροφή των λόγων του ο κ. Παπακωνσταντίνου.

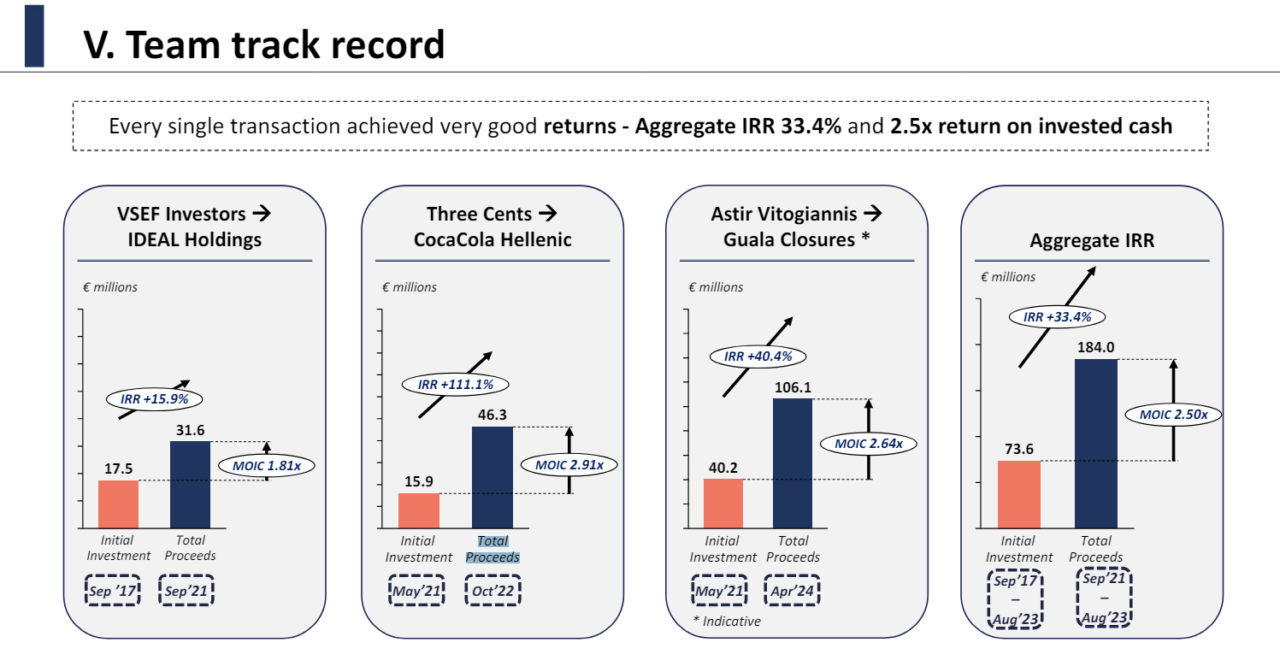

Πρόσθεσε δε πώς σε σύγκριση με το 2021, όταν ξεκίνησε ουσιαστικά η πορεία της «νέας Ideal» μετά το αρχικό deal με την Virtus, η υπεραξία των εταιρειών που απορρίφθηκαν εκείνη την εποχή εκτινάχθηκε (σ.σ. όπως προκύπτει και από το παρακείμενο γράφημα), τόσο για την Three Cents που αποκτήθηκε 15,9 εκατ. ευρώ και πουλήθηκε στην Coca Cola Hellenic 46,3 εκατ. ευρώ (IRR +111,1%, MOIC 2.91x) όσο και τώρα για την Astir η οποία πωλείται στην Guala (IRR +40,4%, MOIC 2.64x).

Γενικότερα, κάθε συναλλαγή είχε πολύ καλές αποδόσεις, με συνολικό IRR 33,4% και 2.5x απόδοση σε μετρητά που επενδύθηκαν.

Διευκρίνησε ότι η διοίκηση προσανατολίζεται σε μια ισόποση με την περσινή επιστροφή κεφαλαίου προς τους μετόχους της εισηγμένης (0,19 ευρώ/μετοχή ή 7,6 εκατ. ευρώ), ενόψει και της ετήσιας Γ.Σ. του Ιουνίου (6/6/2024), δίνοντας προτεραιότητα στις νέες επενδύσεις/εξαγορές της.

Άλλωστε, τα χρήματα από την ολοκλήρωση της αποεπένδυσης στον βιομηχανικό κλάδο δεν θα έχουν προλάβει, κατά τα φαινόμενα, να εισπραχθούν, για να διανεμηθεί αυξημένο ποσό.

Στα αποτελέσματα του πρώτου τριμήνου που θα ανακοινωθούν τον Μάιο αναμένει «πολύ καλύτερα νούμερα», αλλά και στη συνέχεια –στα συγκριτικά- παρότι η Astir θα «φύγει».

Η Ideal διαθέτει ισχυρή παρουσία στην πληροφορική και κυβερνοασφάλεια, ευρύτερα στον τεχνολογικό κλάδο, με τις Byte (Metrosoft), Adacom (Netbull), Ideal Electronics αν συγκριθεί με τις εισηγμένες, σύμφωνα με τη διοίκηση, είναι 1η σε τζίρο και 2η σε EBITDA.

Μια παρατήρηση του προέδρου της εταιρείας ότι αναζητείται ο τρόπος με τον οποίο θα «αποκρυσταλλωθούν» και θα αποτυπωθούν καλύτερα αυτές οι επιδόσεις, για να φαίνεται η αξία αυτή.

Υπάρχει επίσης υποχρέωση επένδυσης των χρημάτων του ομολογιακού σε ένα χρόνο (360 ημέρες) και επιλογή αποπληρωμής του για τους επενδυτές το δεύτερο εξάμηνο στο 101%.

Ο επικεφαλής της εισηγμένης ανέλυσε τις διαφορές στη δημοσίευση των ετήσιων αποτελεσμάτων του 2023 με τη μορφή Proforma (πωλήσεις 384,3 εκατ. ευρώ ) και την θεσπισμένη (256,7 εκατ. ευρώ). Η χρηματιστηριακή της αξία βρίσκεται κοντά στα 300 εκατ. ευρώ.

Deals 386 εκατ. ευρώ

Σε προηγούμενη ενημέρωση αναλυτών ο κ. Παπακωνσταντίνου είχε προσδιορίσει αθροιστικά το ύψος των deals της Ideal στα 250 εκατ. ευρώ. Με την πώληση της Astir και του 75% της Coleus φθάνει στα… 386 εκατ. ευρώ και ίσως ψηλότερα αν συνυπολογισθούν οι αρχικές συμφωνίες με την Virtus.

Σε νεότερη ανακοίνωσή της η εισηγμένη εξήγησε ότι η Αξία Επιχείρησης (Enterprise Value) του 100% των εταιρειών συμφωνήθηκε σε 136 εκατ. ευρώ, επομένως εκτιμά ότι το τίμημα που τελικά θα καταβάλει η Guala, σε μετρητά, με την ολοκλήρωση της συναλλαγής, θα κυμαίνεται μεταξύ 110- 115 εκατ. ευρώ, αφού αφαιρεθεί το ποσό του καθαρού δανεισμού των Astir και Coleus, ύψους 15 εκατ. ευρώ, η κερδοφορία τους και το κεφάλαιο κίνησης.

Όσον αφορά τα exits της Ideal, ο πρόεδρός της έχει αποσαφηνίσει ότι βασικός κανόνας του (αυτό ισχύει και για τις εξαγορές) είναι η δίκαιη αποτίμηση, δηλώνοντας ότι εξετάζεται κάθε πρόταση η οποία πλησιάζει το ποσό που ζητά η διοίκηση για να πουλήσει μια θυγατρική.

Δεύτερος αιφνιδιασμός

Το νέο deal, είναι αλήθεια, αιφνιδίασε πολλούς, καθώς επικρατούσε μια αναμονή στην αγορά για την επόμενη εξαγορά της Ideal, ωστόσο προηγήθηκε το exit από τον βιομηχανικό κλάδο. Μια συμφωνία, η οποία πέρασε και αυτή «κάτω από τα ραντάρ» της αγοράς, όπως προηγουμένως και εκείνη για τα Αττικά Πολυκαταστήματα, με τις επαφές να διαρκούν 7 περίπου μήνες, κάτω από άκρα μυστικότητα.

Διαβάστε ακόμη:

Lavipharm: Sale and Leaseback του εργοστασίου και εξαγορές νέων φαρμάκων ενόψει

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.