Τις «δυο όψεις του ιδίου νομίσματος» αναδεικνύουν τα ευρήματα της φετινής έρευνας του Found.ation για το ελληνικό startup οικοσύστημα, το οποίο αντιμετωπίζει τις δικές του προκλήσεις και ταυτόχρονα καλείται να αξιοποιήσει τις νέες ευκαιρίες της εποχής στα πεδία της ΑΙ και του Defence Tech.

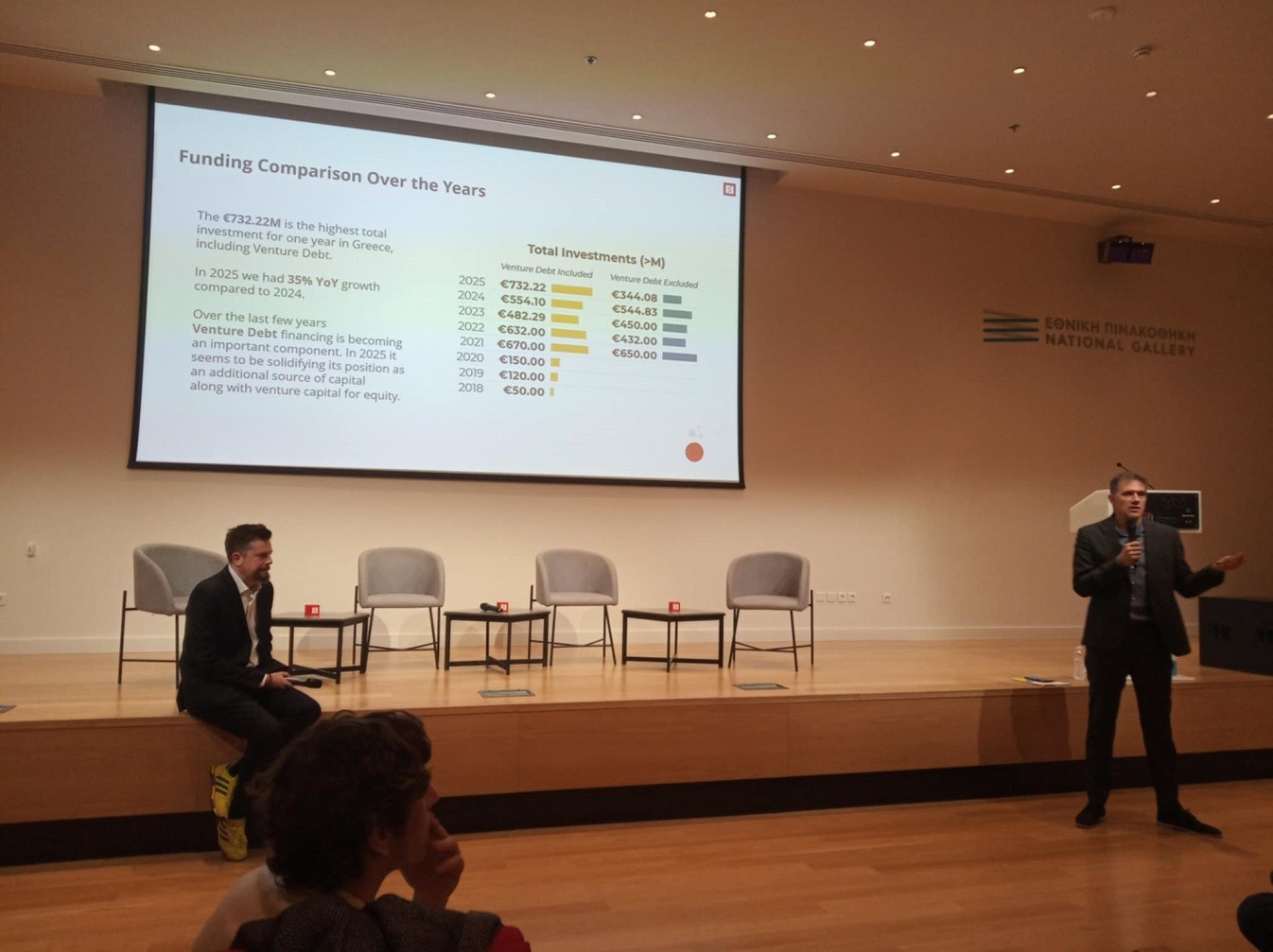

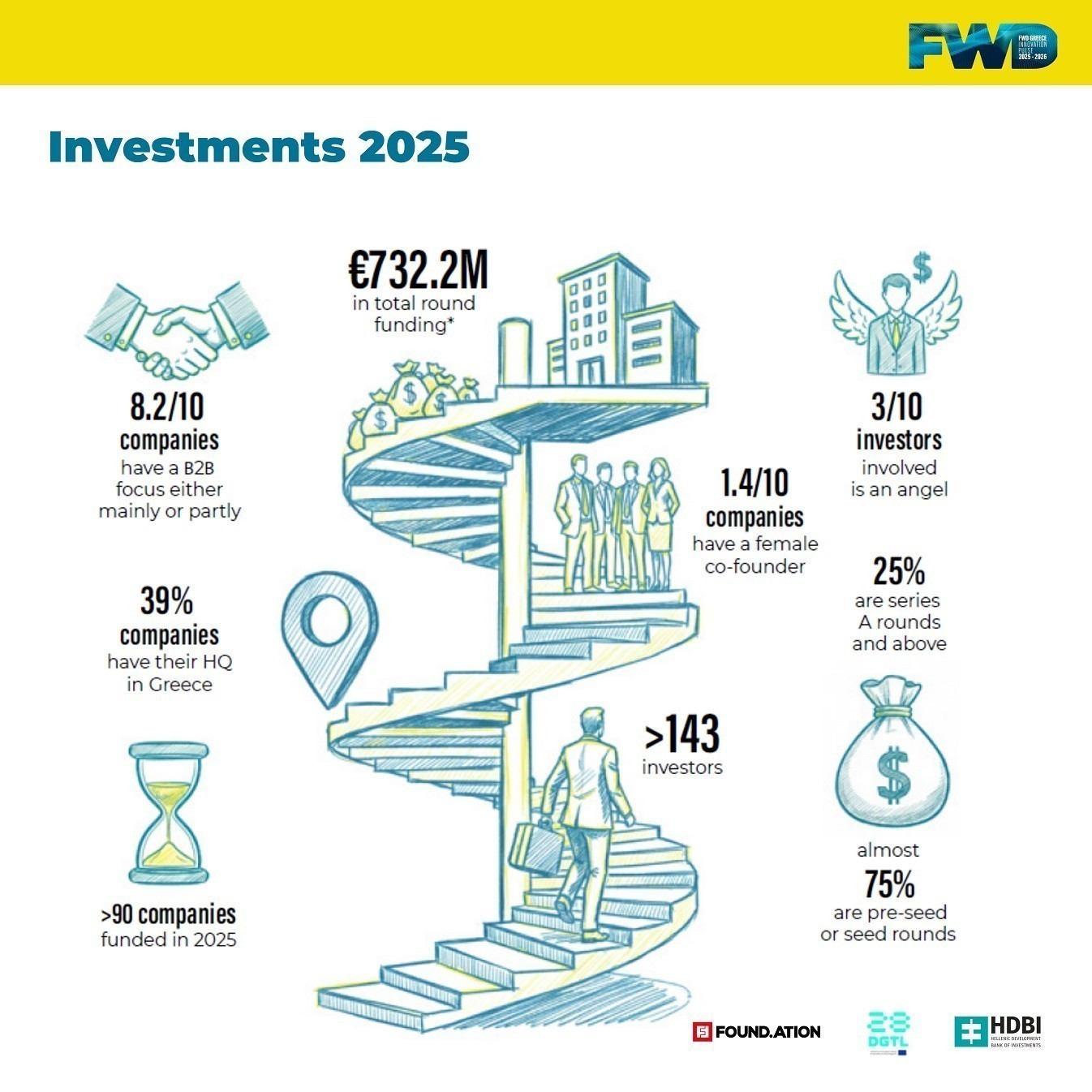

Το ρεκόρ που επιτεύχθηκε στο αθροιστικό ύψος των χρηματοδοτήσεων ποσού 732,2 εκατ. ευρώ -μέσα στο 2025- προς περισσότερες από 90 νεοφυείς εταιρείες με παρουσία στην Ελλάδα, με αύξηση 35% σε σύγκριση με αντίστοιχα οικονομικά στοιχεία του 2024, συνοδεύεται από την απουσία ενός μεγάλου deal σε επίπεδο εξαγορών.

Πιο πρόσφατο τέτοιο παράδειγμα αποτελεί, ίσως, η περίπτωση της Augmenta, startup αγροτεχνολογίας από το Βόλο, που εξαγοράστηκε από τον όμιλο CNH Industrial συμφερόντων της οικογένειας των Ιταλών μεγιστάνων Ανιέλι τον Μάρτιο του 2023, με τίμημα 110 εκατ. δολ.

Από τότε, σε βάθος μιας και πλέον διετίας, ο πήχης έχει χαμηλώσει αισθητά, με συνέπεια να θεωρείται σήμερα ως ζητούμενο και για την αγορά να υπάρξουν κάποια νέα exits σε ελληνικές startups με υψηλές αποτιμήσεις. (Πέρσι πουλήθηκε πάντως και η πολυεθνική με ελληνικές «ρίζες» BETA CAE Systems στον Αμερικανικό όμιλο Cadence Design Systems αντί 1,15 δισ. ευρώ)

Στο πλαίσιο της χθεσινής παρουσίασης της ετήσιας έκθεσης FWD Greece: Innovation Pulse 2025-2026, στην Εθνική Πινακοθήκη, από το Found.ation, σε συνεργασία με το 28DIGITAL (πρώην EIT Digital) και την Ελληνική Αναπτυξιακή Τράπεζα Επενδύσεων (ΕΑΤΕ), ο Φίλιππος Ζακόπουλος, Managing Partner του Found.ation και ο Δημήτρης Καλαβρός Γουσίου, Co-Founder & General Partner του Apeiron VC και Partner του Found.ation, ανέλυσαν πολλά ζητήματα.

Η έλλειψη «ακριβών» exits θα ήταν δυνατό να εξελιχθεί σε έναν εν δυνάμει συστημικό κίνδυνο, αφού και οι επενδυτές θέλουν να εξασφαλίζουν την απόδοση των κεφαλαίων που τοποθετούν σε startups.

Σύμφωνα με τον κ.Ζακόπουλο, ωστόσο, είναι πιθανό να οδηγηθεί το νεοφυές οικοσύστημα σε μια επανεκκίνηση, ουσιαστικά, των «χρυσών» deals για εξαγορές ελληνικών startups εντός της περιόδου 2026-2028, καθώς πολλές επενδύσεις ωριμάζουν, ενώ, κατά τον ίδιο, το γεγονός ότι τα εγχώρια VCs πείθουν τους υφιστάμενους επενδυτές τους να συμμετάσχουν και στα νέα τους funds εκλαμβάνεται ως «ψήφος εμπιστοσύνης».

Μια στις τρεις επενδύσεις από ΗΠΑ

Παράλληλα, το εγχώριο οικοσύστημα (που περιλαμβάνει startups με έδρα, γραφεία ή τμήματα ερευνών στην Ελλάδα) καταφέρνει να διατηρεί τη θέση του στα «ραντάρ» ισχυρών «παικτών» του εξωτερικού, χρηματοδοτείται από έναν αριθμό ρεκόρ 18 ενεργών VCs και προσελκύει ένα ενισχυμένο ενδιαφέρον εκ μέρους των angel investors (με παρουσία 3/10 γύρους), αλλά για πρώτη φορά καταγράφονται στην έρευνα και πολλά family offices.

Σε αυτούς τους «παίκτες», συμπεριλαμβάνονται άλλοι 10 σημαντικοί επενδυτές ή επενδυτικές πλατφόρμες, επί ενός συνόλου 143 διεθνών μοναδικών επενδυτών.

Μάλιστα, στατιστικά ο ένας στους τρεις επενδυτές ελληνικών startups προέρχεται από τις ΗΠΑ (33%), με δεύτερη στη λίστα την Ελλάδα (27%), τρίτες τις άλλες χώρες της Ε.Ε. (26%), τέταρτο το Ηνωμένο Βασίλειο (8%) και έπεται ο υπόλοιπος κόσμος (6%).

Οι 3 πιο καλά χρηματοδοτημένοι τομείς μέχρι στιγμής είναι η Τεχνητή Νοημοσύνη (σ.σ. σε ποσοστό 14%, όπως διευκρινίστηκε), το SaaS και οι Health Tech εταιρείες, με το Fin Tech και την κυβερνοασφάλεια να ανήκουν στα πεδία αιχμής και την Αμυντική Τεχνολογία (Defence Tech) να αναδύεται ως νέος ανεξάρτητος κλάδος.

Σε ερώτημα σχετικά με το επενδυτικό κλίμα, οι συμμετέχοντες στην έρευνα προέβλεψαν για το 2026 ότι οι τομείς που παίρνουν προβάδισμα για τις χρηματοδοτήσεις της νέας χρονιάς είναι (μακράν) το ΑΙ και ακολουθούν υγεία και αγροτεχνολογία, με βασικούς κλάδους της ελληνικής οικονομίας όπως ο τουρισμός, η φιλοξενία και το real estate να μην συμπεριλαμβάνονται στην πρώτη τριάδα των επιλογών τους.

Οι κ.κ. Ζακόπουλος και Γουσίου επισήμαναν τον ρόλο των φορολογικών κινήτρων για τις επενδύσεις σε startups, όπως και το ότι η αγορά αυτορυθμίζεται.

«Υπάρχει μια πρώτη προσπάθεια αποτύπωσης ποιοι είναι αυτοί οι «παίκτες». Διαπιστώνεται μια ποικιλομορφία στην προέλευση των κεφαλαίων. Την προηγούμενη δεκαετία είχαμε μόνο τα venture capitals και ήταν πολύ συγκεκριμένος ο χρόνος τους. Τα μισά και πλέον χρήματα είναι από μη παραδοσιακές πηγές…», σχολιάστηκε.

Διατυπώθηκε δε η άποψη ότι ακόμα και αν η ΑΙ εξελιχθεί σε «φούσκα», η αγορά θα μπορέσει να επιστρέψει στην κανονικότητά της.

Η Spotawheel και το Venture Debt

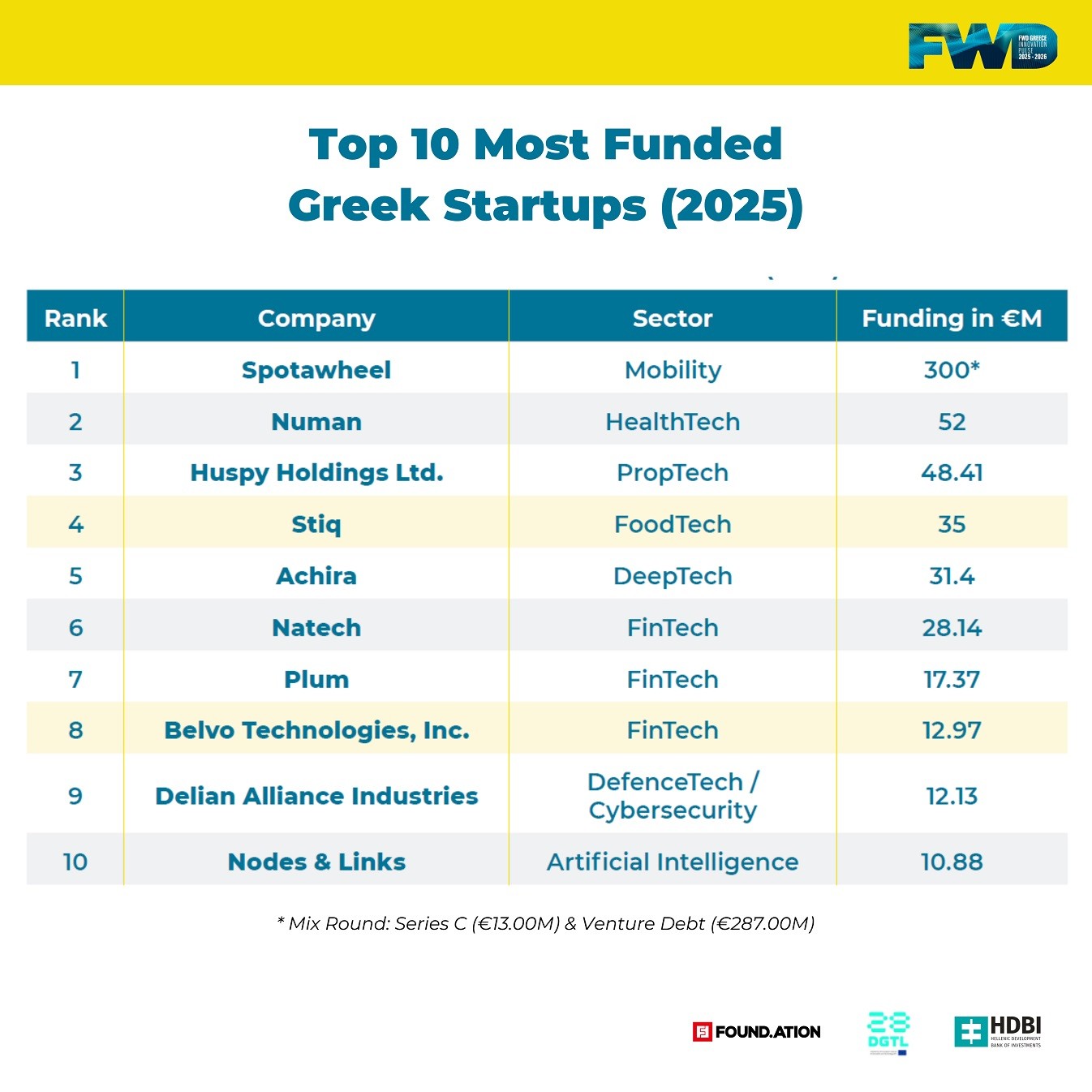

Στις 10 ελληνικές startups με τη μεγαλύτερη χρηματοδότηση για το 2025, την πρώτη θέση καταλαμβάνει η Spotawheel, συγκεντρώνοντας συνολικά κεφάλαια 300 εκατ. ευρώ, τη «μερίδα του λέοντος» από τα 732,2 εκατ. ευρώ.

Ακολουθεί η Numan, μια Health Tech εταιρεία, με χρηματοδότηση 52 εκατ. ευρώ και ακολουθεί ι η Huspy Holdings Ltd., στον τομέα PropTech, με 48,41 εκατ. ευρώ.

Τέταρτη η Stiq από τον χώρο του FoodTech, με 35 εκατ. ευρώ, πέμπτη η Achira, μια DeepTech, με 31,4 εκατ. ευρώ, έκτη η Natech, γνωστή FinTech, με 28,14 εκατ. ευρώ και η Plum, επίσης FinTech, με 17,37 εκατ. ευρώ.

Στην όγδοη θέση τοποθετείται η Belvo Technologies, Inc., με χρηματοδότηση 12,97 εκατ. ευρώ, στην ένατη η Delian Alliance Industries, από τους στους τομείς του DefenceTech και του Cybersecurity, με κεφάια 12,13 εκατ. ευρώ, σηματοδοτώντας το «ντεμπούτο» της αμυντικής βιομηχανίας στο Top 10 και στη δέκατη η Nodes & Links, εταιρεία Artificial Intelligence, με χρηματοδότηση 10,88 εκατ. ευρώ.

Η συνολική χρηματοδότηση είναι πάνω από 5 φορές υψηλότερη σε σχέση με το 2020, επιβεβαιώνοντας τη σταθερή μετάβαση της Ελλάδας σε ένα πιο δομημένο και πολυεπίπεδο οικοσύστημα.

Από την άλλη πλευρά, το Venture Debt φαίνεται να κερδίζει σταδιακά έδαφος στην Ελλάδα, παρέχοντας στους founders μια νέα, συμπληρωματική μορφή χρηματοδότησης πέρα από τις παραδοσιακές (equity).

Η ύπαρξη πολλαπλών εργαλείων χρηματοδότησης αποτελεί σαφή ένδειξη ωρίμανσης και προσελκύει founders που αναζητούν πιο ευέλικτες επιλογές ανάπτυξης, σύμφωνα με τον σχολιασμό των συντελεστών της έρευνας.

Το Venture Debt προέρχεται κυρίως από το εξωτερικό («9 στα 10 ευρώ»), όπως υπογραμμίστηκε και αφορά περισσότερο startups που δραστηριοποιούνται στην αγορά αυτοκινήτου και χρειάζονται «στοκ» οχημάτων, με την προοπτική να επεκταθεί και σε άλλους κλάδους.

Επιπλέον, σημειώνεται ως προς το ρεκόρ της Spotawheel ότι κατέγραψε τον μεγαλύτερο γύρο της χρονιάς, 300 εκατ. ευρώ, μέσα από έναν μικτό γύρο Series C (13 εκατ. ευρώ) και Venture Debt (287 εκατ.ευρώ).

Η συμφωνία αυτή αποτελεί σημείο αναφοράς τόσο για το μέγεθος όσο και για τη δομή της, ενισχύοντας περαιτέρω την εικόνα ενός οικοσυστήματος που μπορεί να προσελκύσει μεγάλης κλίμακας κεφάλαια και από δανεισμό.

Τα 8 φετινά exits και τα 16 εκατ. ευρώ

Στα exits του 2025 η έρευνα του Found.ation καταγράφει 8 deals, τα περισσότερα από το 2018, αυτά για τις CompassAir (SEDNA-UK), Cyberscope (TAC Security- India), Earth Science Analytics (IMDEX-Australia), Flexfin (Alpha Bank), jamjar.gr (Art and Hobby), Payment Components (ACI Worldwide-USA), Squaredev (Quality & Reliability), Transifex (XTM International-UK).

Από τις προαναφερόμενες εξαγορές, μόνο οι 3 πραγματοποιήθηκαν από ελληνικούς ομίλους, μεταξύ των οποίων μια συστημική τράπεζα και μια εισηγμένη εταιρεία πληροφορικής (Alpha Bank, Art and Hobby, Quality & Reliability), με μεγαλύτερο δημοσιοποιημένο τίμημα τα 16 εκατ. ευρώ για το 80,5% της Earth Science Analytics, αν και στις 6 από τις 8 συμφωνίες δεν αποκαλύπτεται το ύψος της συναλλαγής.

Διαβάστε ακόμη

Committee: O θεσμός που τιμά και υπηρετεί την ελληνική ναυτιλία εδώ και 90 χρόνια (pics)

Αναστασία Φιλιπποπούλου: Η ιστορία πίσω από τον εορταστικό φωτισμό της Αθήνας

Ο άνθρωπος πίσω από την εκτόξευση του YouTube: CEO της χρονιάς ο Ινδός Νιλ Μόχαν

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.