Όλα τα βλέμματα είναι στραμμένα στην Ευρώπη, και μάλιστα για κακό λόγο: Τα κρούσματα από τον κορωνοϊό αυξάνονται, οι κυβερνήσεις αναλαμβάνουν δράση για τον περιορισμό της εξάπλωσης της νόσου, η δράση όμως θα έχει αντίκτυπο στην οικονομία, η οποία «φλερτάρει» με δεύτερη βουτιά.

Θα παρέμβει αποφασιστικά η Ευρωπαϊκή Κεντρική Τράπεζα για να διατηρήσει ζωντανή την ανάκαμψη;

Σύμφωνα με αναλύση του fxstreet.com, η Πρόεδρος της ΕΚΤ Κριστίν Λαγκάρντ ενδέχεται να αναλάβει πρωτοβουλίες το Δεκέμβριο που θα βαρύνουν στην ισοτιμία του ευρώ. Ακολουθούν τρία διαγράμματα που αντικατοπτρίζουν τη σοβαρότητα της κατάστασης:

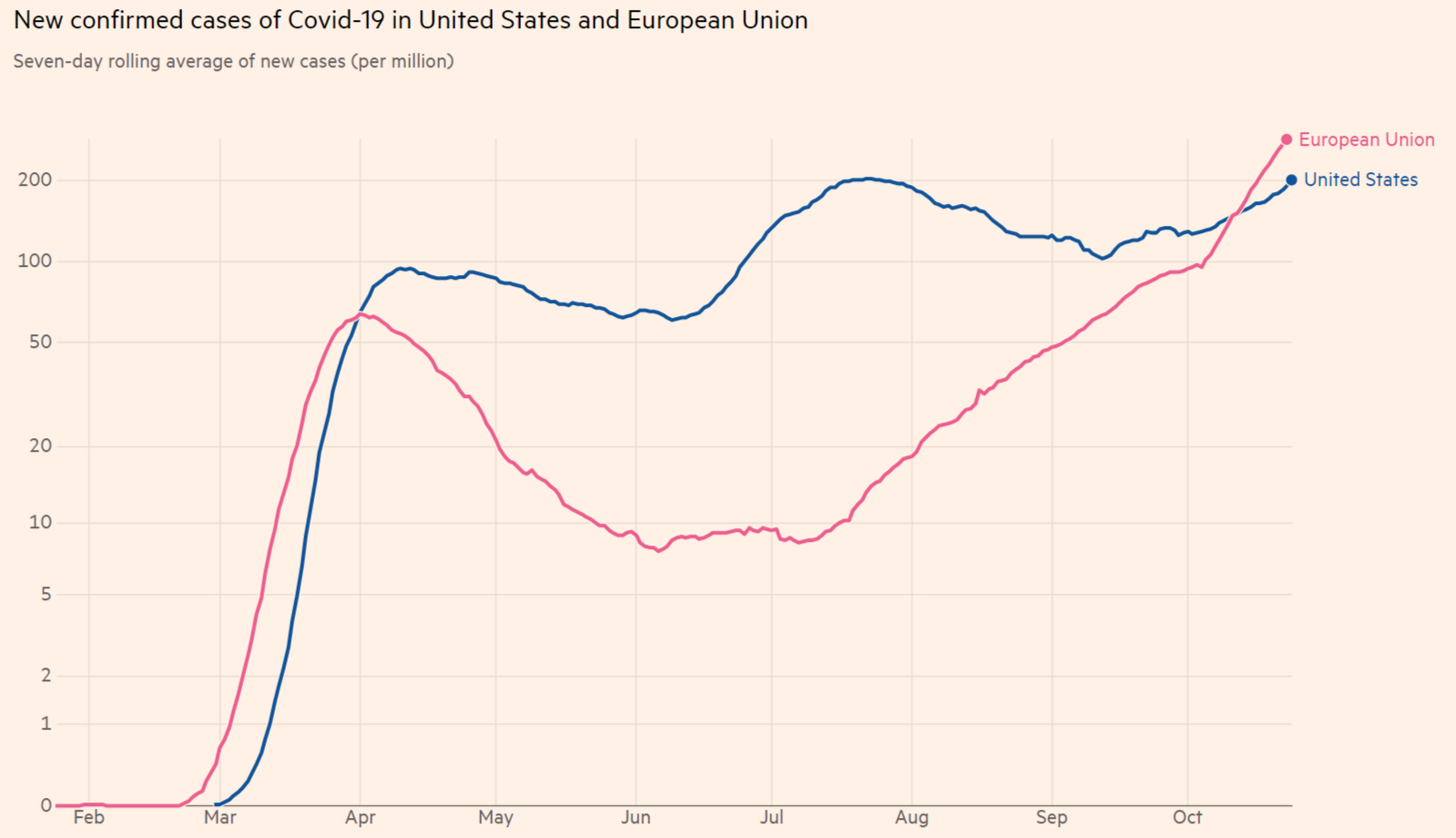

1) Ο COVID καταστρέφει την κατανάλωση

Τα κρούσματα από τον κορωνοϊό αυξάνονται στην Ευρώπη (το διάγραμμα δημοσιεύεται στους Financial Times) και έχουν ξεπεράσει τον αριθμό κρουσμάτων στις ΗΠΑ με βάση τα προσαρμοσμένα στοιχεία για τον πληθυσμό. Τα ημερήσια κρούσματα στη Γαλλία ξεπέρασαν τα 50.000, η Ισπανία βρίσκεται σε κατάσταση έκτακτης ανάγκης και το Βέλγιο προειδοποίησε ότι οι μονάδες εντατικής θεραπείας ενδέχεται να φτάσουν στα όριά τους.

Η Ιταλία, η οποία φάνηκε να αποφεύγει το δεύτερο κύμα, αντιμετωπίζει την ίδια κατάσταση με τους γείτονές της, ενώ η Γερμανία προχωρά σε mini – lockdown. Η Γερμανίδα καγκελάριος Άνγκελα Μέρκελ σημείωσε ότι η κατάσταση ενδέχεται να ξεφύγει από τον έλεγχο.

Η ταχεία εξάπλωση της νόσου λειτουργεί αποτρεπτικά για τους καταναλωτές οι οποίοι ακόμη και πριν την επιβολή μέτρων διακρατούσαν τα χρήματά τους, περιορίζοντας τα έξοδα τους.

2) Επιχειρηματικό κλίμα σε πτώση

Δεν είναι μόνο οι καταναλωτές που δεν κάνουν αγορές, είναι και οι επιχειρήσεις που δείχνουν υπερβολική αυτοσυγκράτηση. O δείκτης Υπεύθυνων Προμηθειών (PMI) της Markit για τον Οκτώβριο καταδεικνύει τη διαρκή επιδείνωση του επενδυτικού κλίματος και τον αυξανόμενο φόβο.

Ο σύνθετος δείκτης για την Ευρωζώνη υποχώρησε κάτω από 50 μονάδες , υποδηλώνοντας μια μετάβαση από την επέκταση στη συρρίκνωση – προειδοποιώντας επίσης ότι η ανάκαμψη μπορεί να τελειώσει απότομα. Ο γερμανικός δείκτης επιχειρηματικού κλίματος Ifo ακολουθεί ανάλογη πορεία.

3) Ο κίνδυνος του αποπληθωρισμού

Ακόμα κι αν η ΕΚΤ επικεντρωθεί στον στενό στόχο του πληθωρισμού («κάτω, αλλά κοντά στο 2%) – φαίνεται πως δεν μπορεί με τίποτα να τον επιτύχει:

Ενώ ο βασικός δείκτης τιμών καταναλωτή επηρεάζεται συχνά από μεταβαλλόμενες τιμές του πετρελαίου, ο δομικός πληθωρισμός (δηλαδή εξαιρουμένων των ευμετάβλητων κατηγοριών τροφίμων και ενέργειας) ήταν σχετικά σταθερός, ακόμη και ενθαρρυντικός. Αυτό δεν συμβαίνει πλέον, καθώς ο δομικός πληθωρισμός επιβραδύνθηκε στο 0,2% τον Οκτώβριο:

Συμπερασματικά: η ΕΚΤ θα υποχρεωθεί να αναλάβει περαιτέρω δράση. Αλλά πώς;

Η Κριστίν Λαγκάρντ, επικεφαλής της Ευρωπαϊκής Κεντρικής Τράπεζας, πρόκειται να ολοκληρώσει μια ταραχώδη χρονιά στο τιμόνι της Τράπεζας. Ξεκίνησε τη θητεία της με τη δέσμευση για στρατηγική αναθεώρηση, αλλά η πανδημία άλλαξε την ατζέντα.

Η Ομοσπονδιακή Τράπεζα των ΗΠΑ ανέφερε στα τέλη Αυγούστου ότι θα επιτρέψει στον πληθωρισμό να υπερβεί τον στόχο του 2% για «κάποιο χρονικό διάστημα».

Αυτό σημαίνει ότι η κεντρική τράπεζα θα είναι λιγότερο πιθανό να αυξήσει τα επιτόκια – μια κίνηση που έχει μεγάλες επιπτώσεις στις χρηματοπιστωτικές αγορές αλλά και τον καθημερινό καταναλωτή – αν ο πληθωρισμός δείξει σημεία ζωής.

Θα ακολουθήσει και η Φρανκφούρτη προς αυτή την κατεύθυνση; Σίγουρα θα αντιμετωπίσει την αντίδραση των Γερμανών και κάποιων άλλων κεντρικών τραπεζών οι οποίοι φοβούνται τον υπερπληθωρισμό.

Τί μπορεί να κάνει

Ωστόσο, εάν η Λαγκάρντ προετοιμάσει το έδαφος για υψηλότερο πληθωρισμό, το ευρώ θα μπορούσε να υποχωρήσει λειτουργώντας τονωτικά για την οικονομία. Με τα τρέχον επίπεδο τιμών καταναλωτή, οι αγορές θα θεωρούσαν μια τέτοια κίνηση ως άσκηση επί χάρτου και όχι ως αλλαγή πολιτικής, γεγονός που θα ωθούσε το κοινό νόμισμα σε ελαφρώς χαμηλότερα επίπεδα.

Η ΕΚΤ θα μπορούσε επίσης να δώσει σήμα για μία ενδεχόμενη μείωση των επιτοκίων. Ωστόσο, η τράπεζα έχει περιορισμένο περιθώριο δράσης. Το επιτόκιο καταθέσεων ανέρχεται στο -0,50% και οποιαδήποτε περαιτέρω πτώση θα είχε μικρή επίδραση στην οικονομία, με δυσανάλογο κόστος για τις τράπεζες.

Ένας ευκολότερος δρόμος θα ήταν η επέκταση και παράταση του πρόσφατου σχεδίου αγοράς ομολόγων, PEPP. Το πρόγραμμα πρόκειται να λήξει τον Ιούνιο και η ανακοίνωση ενός μεγαλύτερου προγράμματος θα μπορούσε να μειώσει το κόστος δανεισμού για κυβερνήσεις, νοικοκυριά και επιχειρήσεις.

Με την ανακοίνωση του προγράμματος, το ευρώ είχε ενισχυθεί αντί να υποχωρήσει. Η περαιτέρω έκδοση χρήματος πριν την πανδημία μείωνε την αξία του ευρώ. Μετά τον Μάρτιο όμως η κατάσταση αντιστράφηκε, καθώς οι επενδυτές είδαν την χαλαρή νομισματική πολιτική ως πρόδρομο ανάπτυξης στην Ευρωζώνη και ώθησαν το ευρώ ψηλότερα.

Θα επαναληφθεί η πρόσφατη ιστορία, μετατρέποντας μια ανακοίνωση για την αγορά ομολόγων σε σήμα για την αγορά ευρώ; Πιθανώς όχι.

Οι κυβερνήσεις ήδη ενεργούν, είτε εκμεταλλευόμενες το χαμηλό κόστος δανεισμού, είτε μέσω των πόρων που διατίθενται από το φιλόδοξο σχέδιο ανακούφισης της Ευρωπαϊκής Επιτροπής. Οι επενδυτές πιθανότατα θα επιστρέψουν στα συνηθισμένα, δηλαδή στην πώληση νομίσματος ως απάντηση στην περαιτέρω έκδοσή του.

Συμπερασματικά, ο αυξανόμενος αριθμός κρουσμάτων, οι φόβοι για ύφεση και ο φόβος του αποπληθωρισμού θα μπορούσαν να ωθήσουν την ΕΚΤ σε δράση – είτε αμέσως είτε μέσω ενός σήματος τόνωσης στην επόμενη συνεδρίασή της. Η Λαγκάρντ θα μπορούσε να ανακοινώσει μια μακροπρόθεσμη αλλαγή, τη μείωση των επιτοκίων, ή πιθανότατα, περισσότερες αγορές ομολόγων – και όλα αυτά θα μπορούσαν να μεταβάλουν την ισοτιμία ευρώ/δολαρίου.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.