Αντιμέτωπη με μια τέλεια καταιγίδα κρίσεων βρίσκεται σύμφωνα με την JP Morgan, η Ευρώπη καθώς παραμένουν οι διαταραχές με την τροφοδοσία φυσικού αερίου από τη Ρωσία, η Ευρωπαϊκή Κεντρική Τράπεζα εγκαινίασε την αύξηση των επιτοκίων για να αντιμετωπίσει τον καλπάζοντα πληθωρισμό και παράλληλα η Ιταλία αντιμετωπίζει πολιτική κρίση.

Όπως αναφέρει η έκθεση Wealth Management που υπογράφει ο Matthew Landon η αμερικανική τράπεζα εξετάζει την Ευρώπη καθώς τα ιστορικά τεκταινόμενα την έχουν φέρει ένα βήμα πιο κοντά στην ύφεση.

Ενεργειακή κρίση

Αν και ο καύσωνας μπορεί να μη μας κάνει να φανταζόμαστε τον επερχόμενο κρύο χειμώνα, δεν πρέπει να ξεχνιόμαστε. Ο πόλεμος στην Ουκρανία, οι κυρώσεις και τα προβλήματα στην εφοδιαστική αλυσίδα έχουν φέρει τα πάνω κάτω στην ευρωπαϊκή ενεργειακή σκηνή. Ιστορικά, η ήπειρος εισάγει το 25% του πετρελαίου της και το 40% του φυσικού της αερίου από τη Ρωσία. Η γεωπολιτική κρίση η οποία απειλεί να συμπαρασύρει την προμήθεια των υδρογονανθράκων αυτή μπορεί να «λυγίσει» την κραταιά ευρωπαϊκή οικονομία.

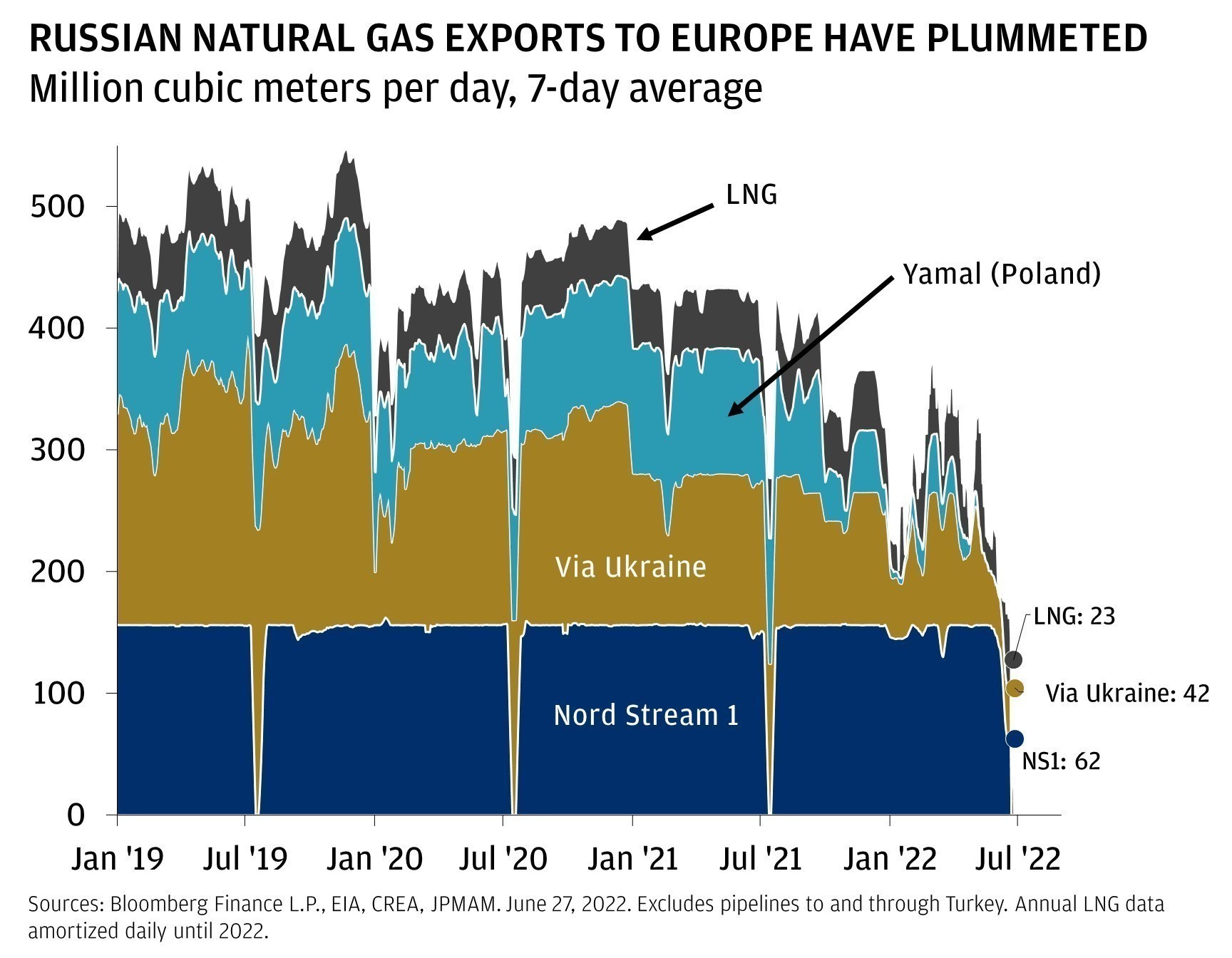

Το φυσικό αέριο αποτελεί ένα βασικό αγαθό στο οποίο βασίζεται το κάθε νοικοκυριό και η κάθε επιχείρηση. Η μεταφορά του φυσικού αερίου, όμως, αποδεικνύεται δύσκολη, δεδομένης της σύρραξης στην Ουκρανία. Μπορεί να μεταφερθεί μέσω αγωγών, αλλά η Ρωσία έχει μειώσει τις ροές μέσω αυτών. Ο Nord Stream 1, μέσω του οποίου διοχετεύεται το 1/3 του φυσικού αερίου της Ευρώπης λειτουργεί στο 30%-40% της συνολικής χωρητικότητάς του. Η Ρωσία, από την πλευρά της, δεν έχει αυξήσει τις ροές μέσω των ουκρανικών αγωγών για να αντισταθμίσει την έλλειψη αυτή.

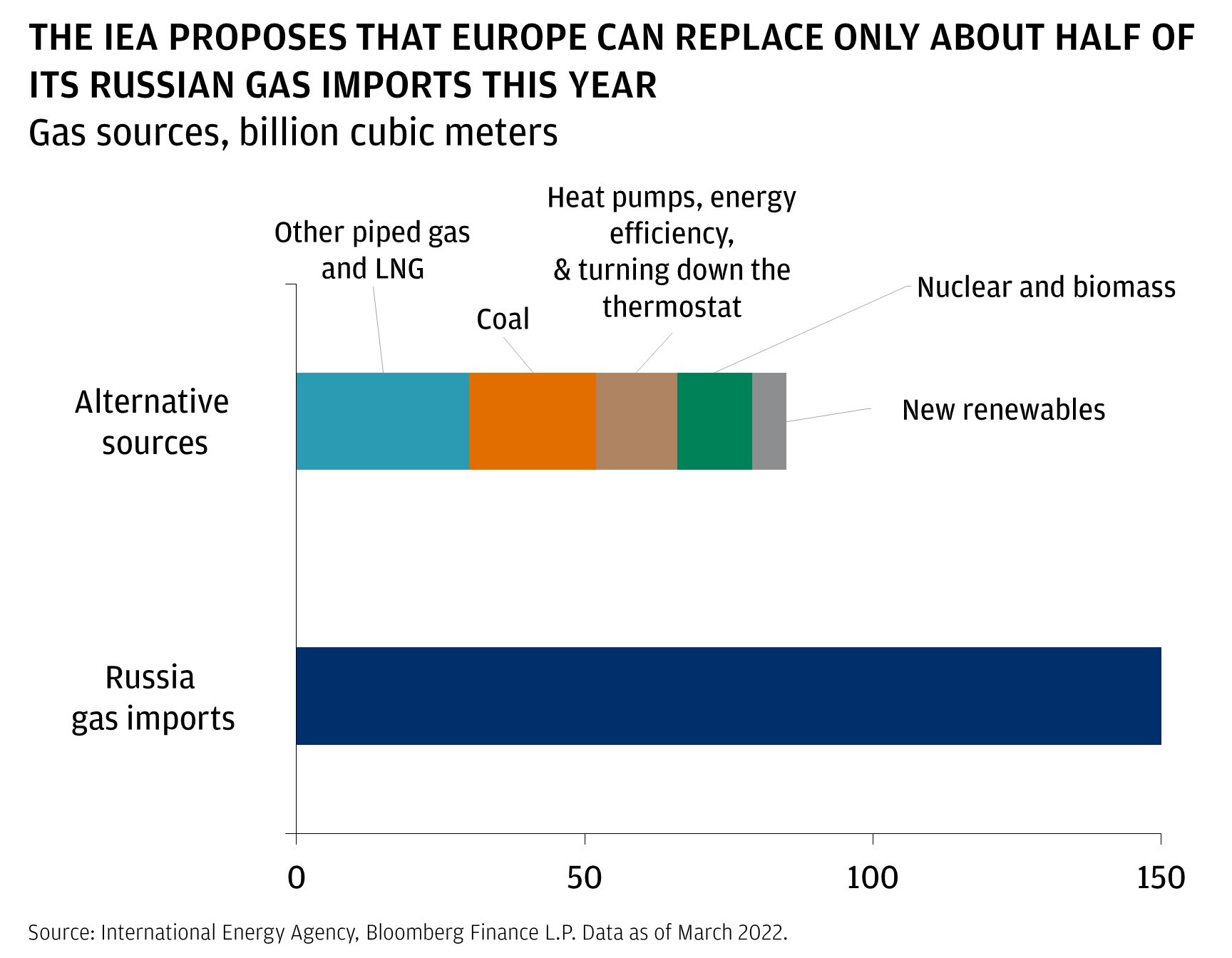

Το φυσικό αέριο μπορεί, επίσης, να υγροποιηθεί σε LNG και να μεταφερθεί μέσω ειδικών τάνκερ. Αλλά πρέπει, επίσης, να μετατραπεί σε αέριο όταν φτάσει στον προορισμό του, κάτι που απαιτεί άκρως εξειδικευμένες υποδομές. Η Ευρώπη, αν και έχει ξεκινήσει να λαμβάνει μέτρα αντιστάθμισης της έλλειψης είτε μέσω παραδοσιακών μέσων (άνθρακας) είτε μέσω νέων (ΑΠΕ), δε θα καταφέρει να αντισταθμίσει τις ελλειμματικές ρωσικές παροχές, ιδιαίτερα εάν το Κρεμλίνο αποφασίσει ολική άρση των ροών.

Οι ευρωπαϊκές χώρες προσπαθούν όσο μπορούν να αυξήσουν τα αποθεματικά τους ενόψει του χειμώνα, αλλά μερικές από αυτές όπως η Γερμανία και η Ιταλία, θα δυσκολευτούν περισσότερο από άλλες (Βρετανία, Σουηδία), κάτι το οποίο ενδέχεται να οδηγήσει σε τριβές μεταξύ των χωρών, όπως ακριβώς έγινε και στο ξεκίνημα της πανδημίας με τη «μοιρασιά» των μέσων ατομικής προστασίας.

Οι κινήσεις της ΕΚΤ

Με την ενεργειακή κρίση να «μαίνεται», οι υψηλές τιμές των εμπορευμάτων έχουν οδηγήσει τον ευρωπαϊκό πληθωρισμό στα ύψη. Η αύξηση του κόστους διαβίωσης είναι εξαιρετικά αισθητή, παρά τις αποταμιεύσεις των νοικοκυριών κατά τη διάρκεια της πανδημίας. Όπως και η Fed, η ΕΚΤ καλείται να συσφίξει τη νομισματική της πολιτική έτσι ώστε να εξισορροπήσει τις τιμές. Η πρόσφατη αύξηση των επιτοκίων κατά 50 μ.β. έβαλε τέλος στις δεκαετίες των αρνητικών επιτοκίων.

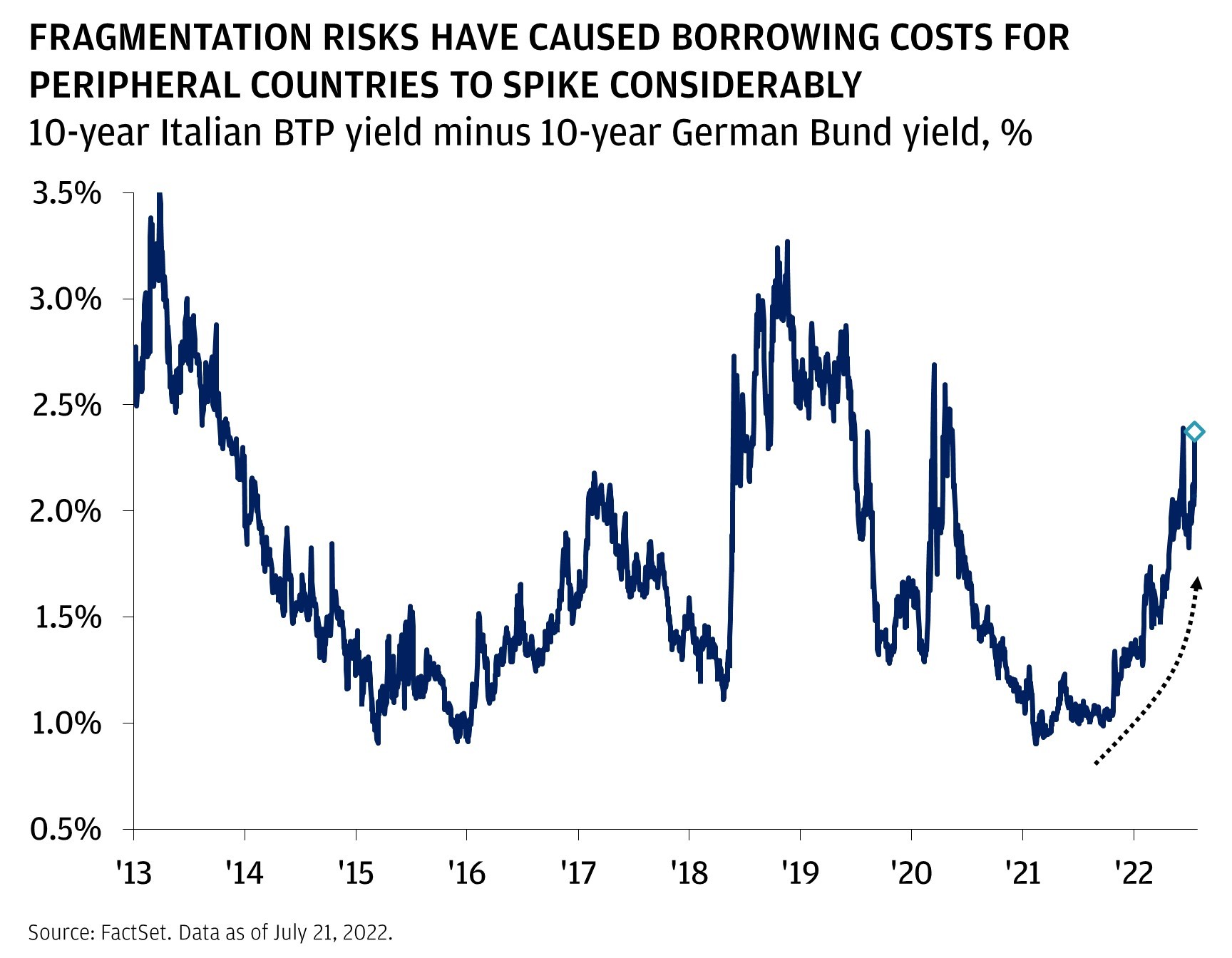

Η Ευρωζώνη, όμως, πρόκειται για μία νομισματική ένωση, κάτι το οποίο την κάνει ευάλωτη στις αποφάσεις της EKT. Με τη σύσφιξη της νομισματικής πολιτικής, τα υπερχρεωμένα κράτη όπως η Ιταλία και η Ελλάδα θα «νιώσουν» τη λιτότητα περισσότερο από τις πλουσιότερες χώρες όπως η Γερμανία. Αυτό ενδέχεται να διασπάσει την ενιαία νομισματική ένωση και να δημιουργήσει «ντόμινο» κρίσεων. Γι αυτό το λόγο, η ΕΚΤ παρουσίασε το νέο της εργαλείο κατά του κατακερματισμού της ευρωπαϊκής αγοράς ομολόγων. Όσο για το πόσο χρήσιμο θα αποδειχθεί το εργαλείο αυτό, κανείς δε γνωρίζει, τη στιγμή που τα spreads μεταξύ των ιταλικών και των γερμανικών ομολόγων έχουν αγγίξει δυσθεώρητα υψηλά.

Εγχώρια πολιτική

Η πιθανότητα διάσπασης της νομισματικής ένωσης αυξάνεται περαιτέρω εάν αναλογιστεί κανείς και τα πολιτικά προβλήματα που αντιμετωπίζουν χώρες όπως η Ιταλία μετά την παραίτηση του πρωθυπουργού της Mario Draghi και την κήρυξη πρόωρων εκλογών. Ο νέος Ιταλός ηγέτης θα κληθεί να αντιμετωπίσει τόσο τον υψηλό πληθωρισμό όσο και τις μισο-τελειωμένες μεταρρυθμίσεις του προκατόχου του.

Παράλληλη ανασφάλεια κυριαρχεί και στο Ηνωμένο Βασίλειο όπου ο Boris Johnson οδηγήθηκε πρόσφατα σε παραίτηση από την ηγεσία των Tories, με το κόμμα να ψάχνει ακόμα για αντικαταστάτη του τη στιγμή που η ισοτιμία της στερλίνας έναντι του δολαρίου βρίσκεται σε χαμηλό 50 ετών.

Επενδυτικές ευκαιρίες και δυσκολίες

Σύμφωνα με τον Landon, τα ευρωπαϊκά assets μπορεί, μεν, να δέχονται σημαντική πίεση τους τελευταίους μήνες, αλλά παραμένουν σε καλύτερο -γενικά- επίπεδο από τα αντίστοιχα αμερικανικά. O Stoxx 600 έχει καταγράψει πτώση «μόλις» 11% σε ετήσιο επίπεδο σε σχέση με την αντίστοιχη πτώση του S&P 500 του 16%.

Η πορεία των νομισμάτων, όμως, δίνει μία εντελώς διαφορετική εικόνα. Το ασταθές ευρώ αναδεικνύει τα προβλήματα της Ευρωζώνης, ανατρέποντας το προαναφερθέν σκηνικό και ενισχύοντας το δολάριο.

Ο Landon, γνωρίζοντας πως τα μακροοικονομικά δεδομένα ενδέχεται να επιδεινωθούν, προτιμά να επικεντρώνεται στις επενδυτικές ευκαιρίες στην Ευρώπη. Η ευρωπαϊκή επενδυτική πραγματικότητα περνά μία εξελικτική περίοδο η οποία προσφέρει νέες δυνατότητες. Οι αγορές, σε γενικό επίπεδο, μπορεί να χαρακτηρίζονται από μεταβλητότητα, αλλά οι επενδυτές θα μπορούσαν να στραφούν σε τομείς όπως η ενέργεια, η άμυνα, οι υποδομές και η επισιτιστική ασφάλεια που θα επωφεληθούν από την τρέχουσα κρίση.

Διαβάστε ακόμη:

Ε1: κινδυνεύουν να χάσουν τις εκπτώσεις και φορολογούμενοι που υπέβαλαν ήδη φορολογική δήλωση

Δολάριο Vs ευρώ: Κερδισμένοι και χαμένοι από την υποτίμηση

Αυτές είναι οι προβλέψεις τριών ειδικών για τις αγορές και την οικονομία