Η εικόνα των ναυπηγήσεων το 2025 δείχνει μια αγορά που δεν κινείται ενιαία, αλλά διαμορφώνεται μέσα από διαφορετικές ταχύτητες και στρατηγικές, ανάλογα με τον τύπο πλοίου. Τα στοιχεία της Xclusiv Shipbrokers αποκαλύπτουν ότι, παρά την άνοδο του συνολικού orderbook σε αρκετούς τομείς, δεν μιλάμε για ανεξέλεγκτη υπερπροσφορά, αλλά για μια διαδικασία ανανέωσης στόλου με σαφείς προτεραιότητες.

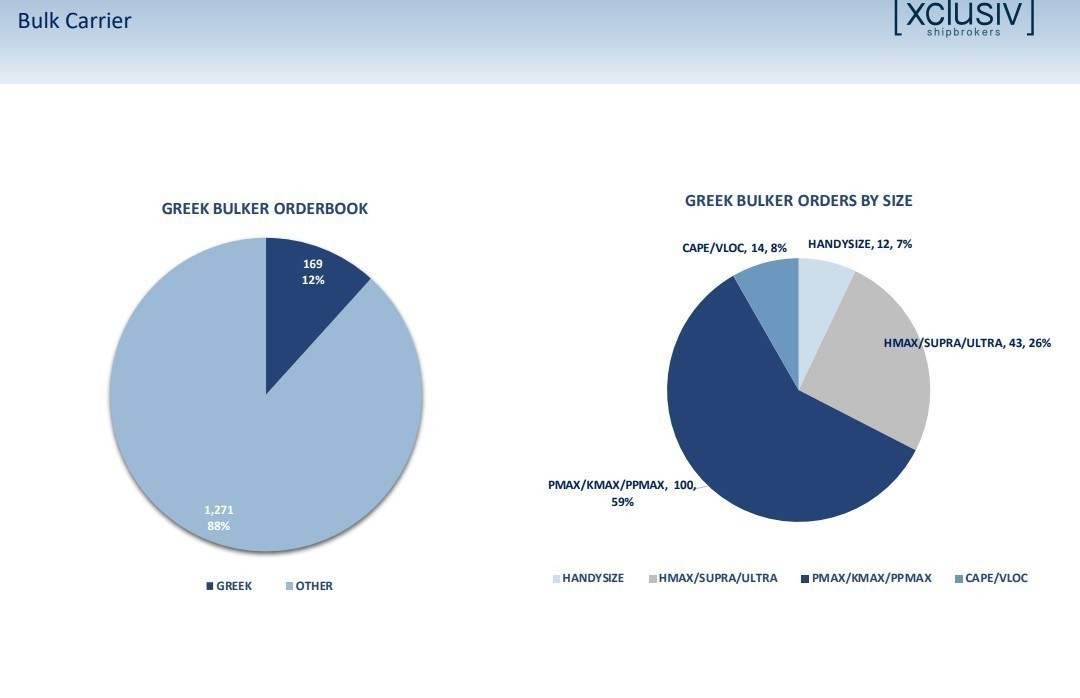

Στα φορτηγά πλοία ξηρού φορτίου (bulk carriers), το orderbook αντιστοιχεί πλέον στο 11,6% του ενεργού στόλου σε dwt, αυξημένο από το 10,4% πέρυσι. Μέσα στο 2025 έχουν παραγγελθεί 347 νέα bulkers, γεγονός που δείχνει επιστροφή επενδυτικού ενδιαφέροντος.

Ωστόσο, η Xclusiv επισημαίνει ότι ο μέσος όρος ηλικίας του στόλου βρίσκεται στα 12,4 έτη, ενώ πάνω από το 28% των bulk carriers είναι άνω των 16 ετών. Αυτό σημαίνει ότι μεγάλο μέρος των νέων ναυπηγήσεων δεν προστίθεται καθαρά ως νέα χωρητικότητα, αλλά λειτουργεί ως αντικατάσταση παλαιότερων πλοίων.

Η εικόνα διαφοροποιείται ανά μέγεθος:

Τα Panamax/Kamsarmax εμφανίζουν το υψηλότερο orderbook-to-fleet ratio (13,3%),

Ακολουθούν τα Capesize/VLOC (11,4%) και τα Supramax/Ultramax (11,5%).

Όπως σημειώνουν αναλυτές της Xclusiv, «η επενδυτική δραστηριότητα στα bulkers παραμένει επιλεκτική και συνδέεται άμεσα με την ανάγκη ανανέωσης, όχι με επιθετική επέκταση χωρητικότητας».

Ιδιαίτερη αναφορά γίνεται στους Έλληνες πλοιοκτήτες, οι οποίοι διατηρούν 169 bulk carriers υπό παραγγελία, περίπου 12% του παγκόσμιου orderbook, επιβεβαιώνοντας τον ενεργό ρόλο τους στον κλάδο.

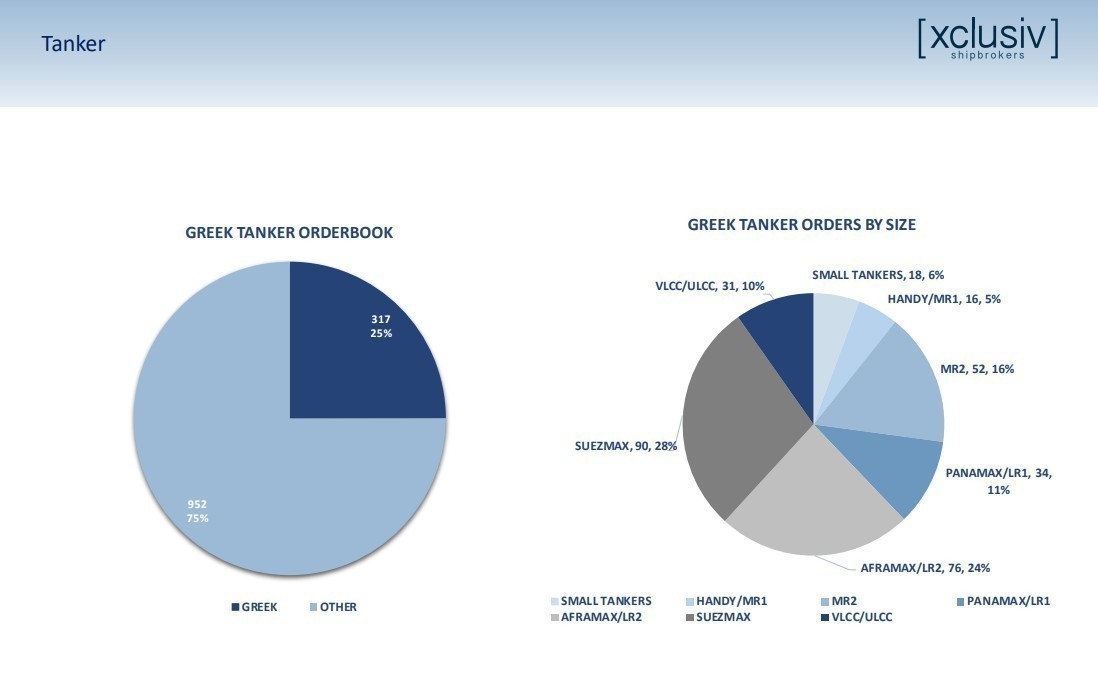

Ιδιαίτερα ισχυρή παραμένει η παρουσία των Ελλήνων πλοιοκτητών στον κλάδο των δεξαμενόπλοιων, όπως αποτυπώνεται στο orderbook της Xclusiv Shipbrokers. Σύμφωνα με τα στοιχεία, οι ελληνικών συμφερόντων παραγγελίες ανέρχονται σε 317 δεξαμενόπλοια, αριθμός που αντιστοιχεί περίπου στο 25% του συνολικού παγκόσμιου orderbook στον συγκεκριμένο κλάδο, επιβεβαιώνοντας τον πρωταγωνιστικό ρόλο της ελληνικής ναυτιλίας.

Η ανάλυση ανά μέγεθος δείχνει ότι οι Έλληνες πλοιοκτήτες επενδύουν κυρίως στα μεσαία και μεγάλα segments, όπου συνδυάζονται η εμπορική ευελιξία με ηγετική θέση στις βασικές θαλάσσιες ροές πετρελαίου.

Πιο συγκεκριμένα:

· Suezmax: 90 πλοία ή 28% των ελληνικών παραγγελιών, αποτελώντας το μεγαλύτερο κομμάτι του ελληνικού tanker orderbook.

· Aframax/LR2: 76 πλοία ή 24%, επιβεβαιώνοντας τη διαχρονική ισχύ των Ελλήνων σε αυτό το μέγεθος.

· MR2: 52 πλοία ή 16%, με στόχο κυρίως τις περιφερειακές και product trades.

· Panamax/LR1: 34 πλοία ή 11%, για ευέλικτες διαδρομές refinery-to-market.

· VLCC/ULCC: 31 πλοία ή 10%, δείχνοντας επιλεκτική αλλά ουσιαστική παρουσία και στα πολύ μεγάλα μεγέθη.

· Small tankers: 18 πλοία ή 6%.

· Handy/MR1: 16 πλοία ή 5%.

Όπως προκύπτει από τη διάρθρωση των παραγγελιών, η ελληνική στρατηγική δεν εστιάζει στην ποσοτική διόγκωση, αλλά στην αναβάθμιση του στόλου σε μεγέθη με υψηλή εμπορική απορρόφηση και καλύτερη απόδοση ανά ταξίδι. Η επιλογή αυτή αποκτά μεγαλύτερη σημασία αν ληφθεί υπόψη ότι ο παγκόσμιος στόλος δεξαμενόπλοιων έχει μέσο όρο ηλικίας άνω των 13 ετών, γεγονός που καθιστά την ανανέωση αναγκαία και όχι απλώς επενδυτική επιλογή.

Συνολικά, οι 317 ελληνικές παραγγελίες δεξαμενόπλοιων αποτυπώνουν μια στρατηγική που στοχεύει στη διατήρηση ηγετικής θέσης, με έμφαση στην ποιότητα του στόλου και στη μακροχρόνια ανταγωνιστικότητα, παρά στην άνευ όρων αύξηση χωρητικότητας.

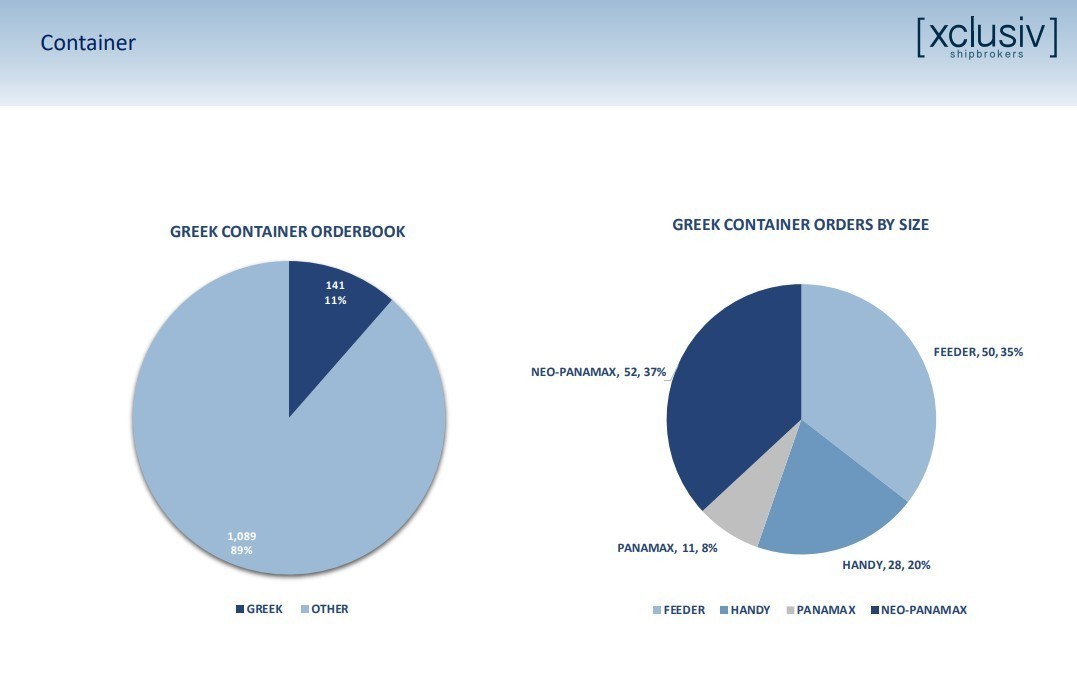

Την ίδια στιγμή, ο μέσος όρος ηλικίας του στόλου είναι 13,8 έτη, με 46% των πλοίων άνω των 16 ετών, κάτι που προσφέρει μερική δικλείδα ασφαλείας. Ωστόσο, η Xclusiv προειδοποιεί ότι «ο κίνδυνος ανισορροπίας προσφοράς–ζήτησης είναι πιο έντονος στα containerships, ειδικά αν η παγκόσμια ζήτηση δεν διατηρήσει τη δυναμική της».

Οι Έλληνες πλοιοκτήτες διατηρούν 141 containerships υπό παραγγελία, περίπου 11% του παγκόσμιου orderbook.

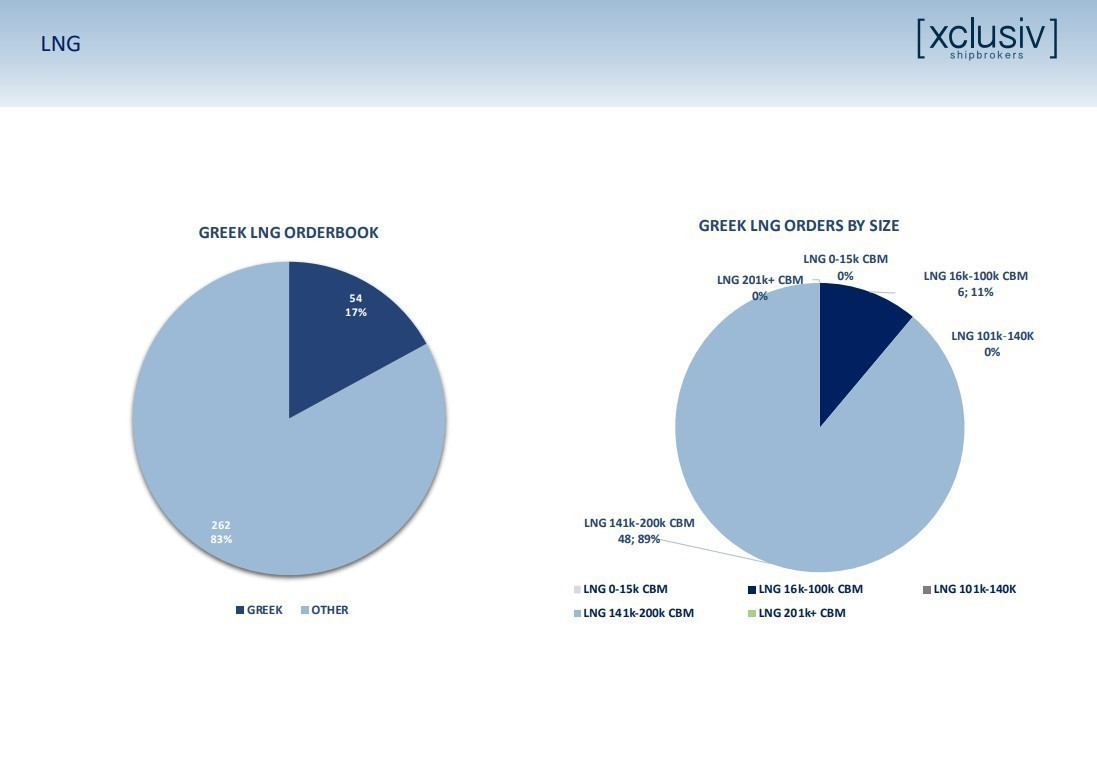

Στα LNG carriers, το orderbook αντιστοιχεί στο 38,4% της χωρητικότητας σε CBM, αν και μειωμένο σε σχέση με πέρυσι (49,9%). Ο στόλος είναι σχετικά νέος, με μέσο όρο ηλικίας 9,8 έτη, όμως 29% των πλοίων είναι άνω των 16 ετών, δείχνοντας ότι ξεκινά κύκλος ανανέωσης. Οι Έλληνες πλοιοκτήτες κατέχουν 18% του παγκόσμιου LNG orderbook, κυρίως σε πλοία 141k–200k CBM.

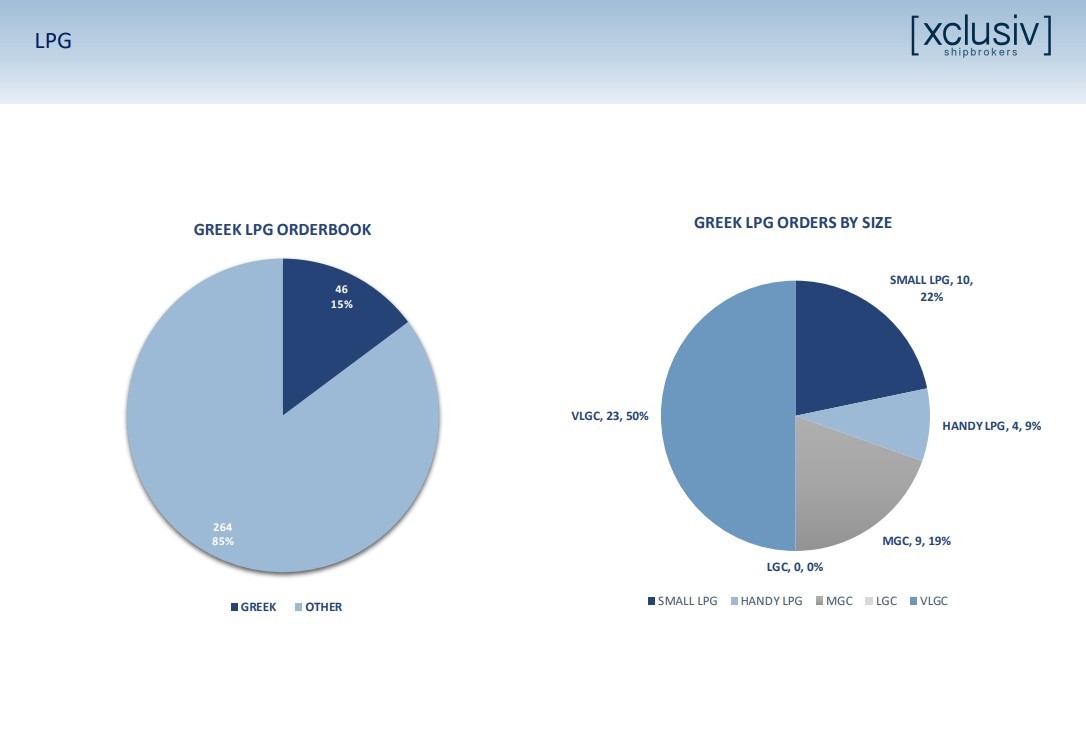

Στα LPG carriers, το orderbook φτάνει το 37,3% του στόλου σε CBM, με 55 νέες παραγγελίες το 2025. Εδώ, πάνω από 28% του στόλου είναι άνω των 21 ετών, κάτι που εξηγεί τη δυναμική στις νέες ναυπηγήσεις, ειδικά στα MGC και VLGC, όπου τα ποσοστά orderbook ξεπερνούν το 40%. Οι Έλληνες πλοιοκτήτες ελέγχουν 15% του παγκόσμιου orderbook LPG.

Το βασικό συμπέρασμα της Xclusiv Shipbrokers είναι ότι η σημερινή εικόνα των ναυπηγήσεων δεν παραπέμπει σε έναν ενιαίο, επικίνδυνο κύκλο υπερπροσφοράς. Αντίθετα, αντικατοπτρίζει:

τη γήρανση μεγάλου μέρους του παγκόσμιου στόλου,

τη στροφή σε μεγαλύτερα και αποδοτικότερα πλοία,

και μια επιλεκτική επενδυτική στρατηγική, με διαφοροποιήσεις ανά κλάδο.

Όπως συνοψίζουν οι αναλυτές της Xclusiv, «το ρίσκο δεν βρίσκεται στο απόλυτο μέγεθος του orderbook, αλλά στο αν η παγκόσμια ζήτηση θα μπορέσει να απορροφήσει τη νέα χωρητικότητα στους κλάδους όπου οι παραδόσεις είναι ιδιαίτερα συγκεντρωμένες».

Διαβάστε ακόμη

Ιταλικό μοντέλο μερισμάτων από τις ελληνικές τράπεζες – Διανομές κοντά στα 3 δισ. ευρώ για το 2025

Αγρια Δύση: Η ταξιδιωτική εμπειρία της χαμένης αυθεντικότητας επιστρέφει

Aνάλυση CNN: Τα μηνύματα της συνάντησης Τραμπ – Ζελένσκι στη Φλόριντα – Τα «αγκάθια» του εδαφικού

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα