Καθώς το 2025 πλησιάζει στο τέλος του, η παγκόσμια ναυτιλία μοιάζει να εισέρχεται σε μια φάση σχετικής ηρεμίας σε σύγκριση με τα προηγούμενα, ιδιαίτερα ταραχώδη χρόνια. Όμως, όπως εξηγεί στην αναλυτική της έκθεση η Μαρία Μπερτζελέτου, αναλύτρια της SIGNAL, αυτή η ηρεμία είναι περισσότερο επιφανειακή παρά ουσιαστική. Κάτω από την εικόνα της αποκλιμάκωσης, παραμένουν μηχανισμοί πίεσης που συνεχίζουν να επηρεάζουν τις θαλάσσιες μεταφορές, το παγκόσμιο εμπόριο και, τελικά, τους ναύλους.

Η ανάλυση εστιάζει στις βασικές αλλαγές στις εμπορευματικές ροές, στις γεωπολιτικές εξελίξεις και στις πολιτικές παρεμβάσεις που σημάδεψαν το 2025 και ταυτόχρονα «χτίζουν» το περιβάλλον του 2026.

Το μεγάλο ερώτημα του 2026 είναι η προσφορά πλοίων. Ακόμη και αν εξελιχθεί με λιγότερες γεωπολιτικές εντάσεις, η πλευρά της προσφοράς πλοίων παραμένει κρίσιμη. Η SIGNAL καταγράφει επιτάχυνση των παραδόσεων νέων πλοίων, τόσο στα ξηρά φορτία όσο και στα δεξαμενόπλοια. Στα bulkers, οι παραγγελίες του 2024 και του 2025 αρχίζουν να μπαίνουν στο νερό, ενώ οι διαλύσεις δεν αρκούν για να απορροφήσουν τη νέα χωρητικότητα. Στα tankers, μετά από χρόνια περιορισμένης αύξησης, το 2026 αναμένεται υψηλότερη καθαρή ανάπτυξη του στόλου, καθιστώντας την αγορά πιο ευαίσθητη σε τυχόν επιβράδυνση της ζήτησης.

Σύμφωνα με τη SIGNAL, ο γεωπολιτικός κίνδυνος στη ναυτιλία δεν εμφανίζεται πλέον μόνο ως ξαφνικό σοκ. Αντίθετα, «περνά» μέσα από πιο μόνιμα κανάλια: κυρώσεις, ελέγχους, πολιτικές αποφάσεις, ζητήματα ασφάλειας και αυξημένο κόστος ασφάλισης.

Η σύγκρουση Ρωσίας–Ουκρανίας παραμένει κομβική. Παρότι το 2025 καταγράφηκε αυξημένη διπλωματική κινητικότητα και συζητήσεις γύρω από ενδεχόμενη εκεχειρία, οι αγορές δεν προεξοφλούν άρση των κυρώσεων. Όπως σημειώνει η Μαρία Μπερτζελέτου, «η επικρατούσα εκτίμηση είναι η συνέχεια και όχι η ανατροπή του υφιστάμενου πλαισίου περιορισμών».

Αυτό αποτυπώνεται κυρίως στην αγορά πετρελαίου. Οι χώρες της G7 εμφανίζονται δυσαρεστημένες με το ισχύον καθεστώς πλαφόν στις τιμές του ρωσικού αργού και εξετάζουν εναλλακτικές, όπως αυστηρότερους ελέγχους στις ναυτιλιακές υπηρεσίες και στην ασφάλιση. Ακόμη και αν αυτά τα μέτρα μετατεθούν για το 2026, η ίδια η συζήτηση αυξάνει την αβεβαιότητα και το λειτουργικό κόστος για τα δεξαμενόπλοια.

Βενεζουέλα

Παράλληλα, οι ΗΠΑ έχουν εντείνει την πίεση στις εξαγωγές αργού πετρελαίου της Βενεζουέλας. Κατασχέσεις δεξαμενόπλοιων, προειδοποιήσεις για νέες παρεμβάσεις και αυστηρότερες άδειες έχουν ως αποτέλεσμα φορτία να μένουν για μεγάλα διαστήματα στη θάλασσα.

Η ανάλυση της SIGNAL τονίζει ότι το πρόβλημα δεν είναι τόσο ο όγκος του πετρελαίου , η παραγωγή της Βενεζουέλας είναι πλέον χαμηλή, περίπου 860.000 βαρέλια την ημέρα, όσο η αναποτελεσματικότητα που δημιουργείται. Καθυστερήσεις, μεγαλύτερα ταξίδια χωρίς φορτίο, αυξημένο ρίσκο συναλλαγών και τελικά λιγότερη «διαθέσιμη» χωρητικότητα πλοίων στην αγορά.

Ερυθρά Θάλασσα

Στο μέτωπο της ασφάλειας, η εικόνα στην Ερυθρά Θάλασσα και στη Διώρυγα του Σουέζ είναι βελτιωμένη σε σχέση με τα χειρότερα σημεία της κρίσης, αλλά απέχει πολύ από το να θεωρηθεί φυσιολογική. Ορισμένοι πλοιοκτήτες έχουν επανέλθει επιλεκτικά στη διέλευση, ενώ τα ασφάλιστρα πολεμικού κινδύνου έχουν μειωθεί ελαφρώς.

Ωστόσο, όπως δείχνουν τα στοιχεία της SIGNAL, η κίνηση στο στενό Bab el-Mandeb παραμένει σαφώς χαμηλότερη από τα προ κρίσης επίπεδα. Η παράκαμψη μέσω του Ακρωτηρίου της Καλής Ελπίδας εξακολουθεί να αποτελεί τη βασική εμπορική επιλογή για πολλούς μεταφορείς.

Ενδεικτικά, το δεύτερο εξάμηνο του 2025 καταγράφεται μείωση των εκτροπών φορτίων καθαρών πετρελαιοειδών μέσω Ακρωτηρίου, αλλά με έντονη μηνιαία μεταβλητότητα. Με άλλα λόγια, η αποκλιμάκωση είναι υπαρκτή, αλλά εύθραυστη.

Επανασύνδεση ΗΠΑ–Κίνας

Στον τομέα των ξηρών φορτίων, η εικόνα είναι επίσης ανομοιογενής. Η Κίνα έχει επανεκκινήσει τις αγορές αμερικανικής σόγιας μετά από παύση τεσσάρων μηνών, όμως τα επίπεδα παραμένουν χαμηλότερα από τον ιστορικό μέσο όρο.

Σύμφωνα με τα στοιχεία του USDA, από τα τέλη Οκτωβρίου έως τα μέσα Δεκεμβρίου καταγράφηκαν πωλήσεις περίπου 3,5 εκατ. τόνων, κυρίως με πλοία τύπου Panamax και Supramax. Η SIGNAL επισημαίνει ότι πρόκειται για μια ουσιαστική επαναδραστηριοποίηση, όχι όμως για πλήρη επιστροφή στην κανονικότητα.

Ένα ακόμη στοιχείο του τέλους του 2025 ήταν η απόφαση των ΗΠΑ να αναστείλουν για έναν χρόνο τα λιμενικά τέλη Section 301 που αφορούν κινεζικές ναυτιλιακές και logistics δραστηριότητες. Η κίνηση αυτή μειώνει προσωρινά το κόστος για συγκεκριμένες προσεγγίσεις σε αμερικανικά λιμάνια, χωρίς όμως να αλλάζει τη συνολική σχέση ΗΠΑ–Κίνας.

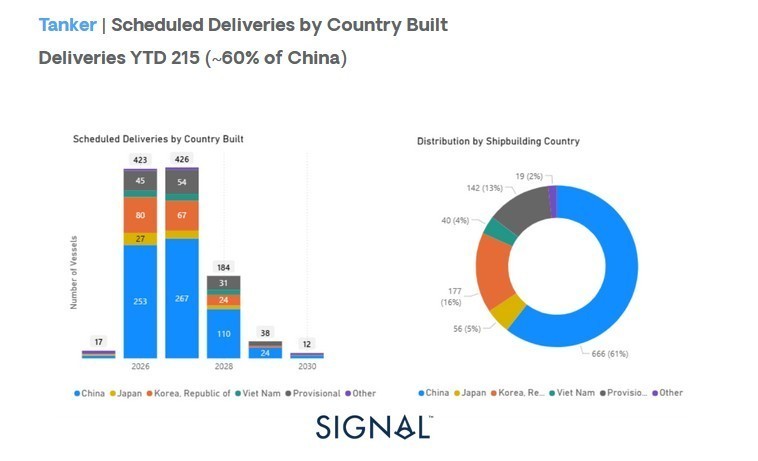

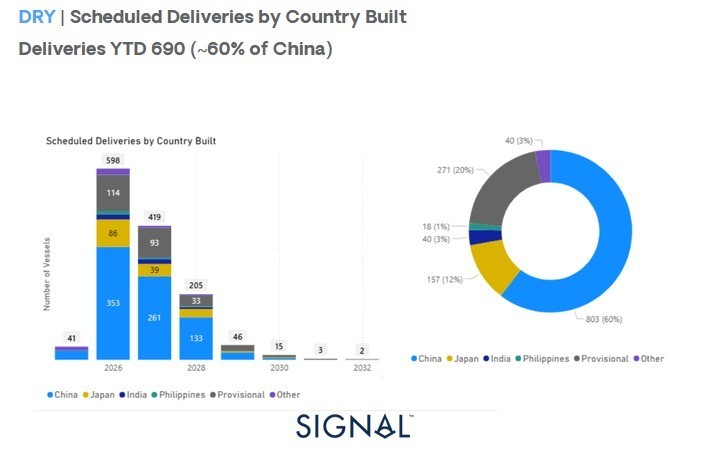

Όπως δείχνουν τα στοιχεία της SIGNAL, η αναστολή δεν επηρέασε τη ναυπηγική δραστηριότητα: περίπου το 60% των παραδόσεων πλοίων, τόσο στα bulkers όσο και στα tankers, εξακολουθεί να προέρχεται από κινεζικά ναυπηγεία.

Το βασικό μήνυμα της ανάλυσης της Μαρίας Μπερτζελέτου είναι σαφές: το 2026 ξεκινά με λιγότερους αιφνιδιασμούς, αλλά όχι με λιγότερους κινδύνους. Η γεωπολιτική δεν εξαφανίζεται· απλώς γίνεται πιο «σιωπηλή» και πιο δομική. Κυρώσεις, στρατηγικοί ανταγωνισμοί και ζητήματα ασφάλειας παραμένουν στο υπόβαθρο.

Σε αυτό το περιβάλλον, η αυξανόμενη προσφορά πλοίων λειτουργεί ως κρίσιμος παράγοντας ισορροπίας. Ακόμη και μια μικρή υποχώρηση της ζήτησης μπορεί να έχει δυσανάλογες επιπτώσεις στους ναύλους.

Όπως καταλήγει η έκθεση, η τρέχουσα διεθνής ευθυγράμμιση δεν σημαίνει λύση των προβλημάτων, αλλά μια παύση στην κλιμάκωση. Μια ανάσα προβλεψιμότητας, χρήσιμη για τη ναυτιλία, αλλά εύθραυστη και αναστρέψιμη.

Διαβάστε ακόμη

Τουρκία: Σχέδιο για αυξήσεις φόρων στα καύσιμα – Παρεμβάσεις σε καπνό, αλκοολούχα και ενέργεια

Μάρκ Ρούτε: Οι ΗΠΑ υποστηρίζουν πλήρως το ΝΑΤΟ και την Ευρώπη

Η απαγόρευση της ΕΕ για τα φυτικά «μπέργκερ» απειλεί τα ισπανικά φιλέτα ψαριού

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα