Η σημαντική ανάκαμψη του ΑΕΠ στο β’ τρίμηνο του 2021, αφενός επιβεβαιώνει την ταχύτερη του αναμενομένου αποκατάσταση των απωλειών στην οικονομική δραστηριότητα λόγω της πανδημίας και αφετέρου ενισχύει τα αναπτυξιακά εργαλεία που έχει στη διάθεσή του το οικονομικό επιτελείο της κυβέρνησης, καθώς δημιουργείται σημαντικός δημοσιονομικός χώρος για τον εξορθολογισμό της φορολογικής πολιτικής, σύμφωνα με μελέτη της Alpha Bank.

Σύμφωνα με τα τελευταία εποχικά διορθωμένα στοιχεία της ΕΛΣΤΑΤ, η αύξηση του ΑΕΠ, στο δεύτερο τρίμηνο του 2021, κατά 16,2% σε ετήσια βάση (+3,4% σε τριμηνιαία βάση) υπερέβη κατά πολύ τις αισιόδοξες εκτιμήσεις των αναλυτών.

Η εντυπωσιακή ετήσια αύξηση, στο δεύτερο τρίμηνο, η οποία στηρίχτηκε κυρίως στην ιδιωτική κατανάλωση και η οποία «χρηματοδοτήθηκε» από τη συσσώρευση αποταμιεύσεων πέρυσι, πρωτίστως λόγω της υποχρεωτικής αποχής από την κατανάλωση υπηρεσιών, συνέβαλε σε μεγάλο βαθμό στην αντίστοιχη υψηλή επίδοση του εξαμήνου κατά 6,3%.

Ωστόσο, σημαντικό ρόλο σε τούτο διαδραμάτισε και η πολύ μικρότερη του αναμενομένου ύφεση του πρώτου τριμήνου -μόλις-2,3% σε ετήσια βάση- η οποία εν μέρει οφείλεται στο γεγονός ότι το φετινό lockdown είχε μικρότερη επίπτωση στην κινητικότητα της κοινότητας, βάσει των δεικτών της Google, σε σχέση με τα δύο περυσινά τρίμηνα (δηλαδή το δεύτερο και το τέταρτο, κατά τη διάρκεια των οποίων είχαν επίσης επιβληθεί μέτρα περιορισμού της οικονομικής δραστηριότητας).

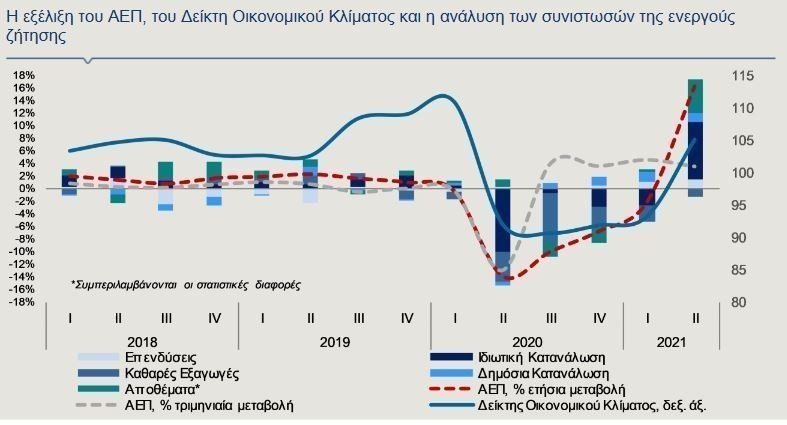

Παράλληλα, η εντυπωσιακή ετήσια άνοδος του ΑΕΠ, το δεύτερο τρίμηνο του 2021, συμβαδίζει με τη σημαντική βελτίωση του δείκτη οικονομικού κλίματος, ο οποίος αποτελεί πρόδρομο δείκτη της οικονομικής δραστηριότητας και διαμορφώθηκε το εν λόγω τρίμηνο, κατά μέσο όρο, στις 105,1 μονάδες από 93,2 μονάδες το πρώτο τρίμηνο (Γράφημα 1).

Δεδομένης της προβλεπόμενης δυναμικής ανάκαμψης της οικονομικής δραστηριότητας, και στο τρίτο τρίμηνο, λόγω της πολύ καλής επίδοσης του τουρισμού το καλοκαίρι, οι κρίσιμοι παράγοντες που θα προσδιορίσουν το ρυθμό αύξησης του τελευταίου τριμήνου, σε επίπεδο τέτοιο ώστε ο ρυθμός μεγέθυνσης για το σύνολο του έτους να διαμορφωθεί περί το 6%, είναι, πρώτον, μία ενδεχόμενη επέκταση της τουριστικής περιόδου, τον Σεπτέμβριο και τον Οκτώβριο του τρέχοντος έτους, και δεύτερον, η πορεία της πανδημίας, η οποία επηρεάζεται σε μεγάλο βαθμό από τη διευρυνόμενη εμβολιαστική κάλυψη.

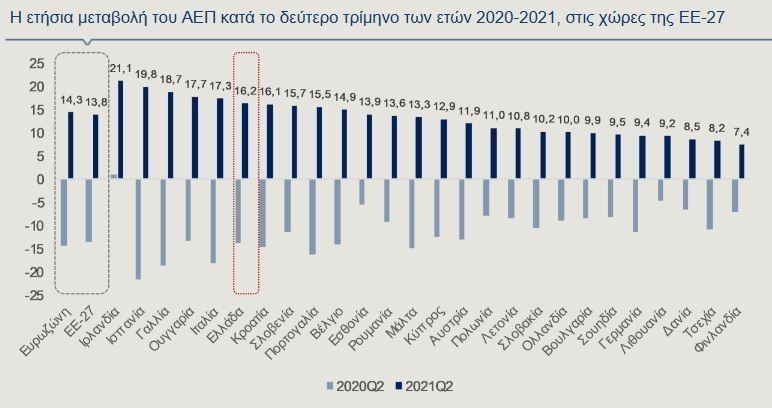

Αξίζει να σημειωθεί ότι η άνοδος του ΑΕΠ στη χώρα μας, το δεύτερο τρίμηνο, υπερέβη το μέσο όρο της Ευρωζώνης (+14,3%) και της Ευρωπαϊκής Ένωσης (+13,8%), ενώ ήταν μεταξύ των υψηλότερων επιδόσεων των ευρωπαϊκών χωρών (Γράφημα 2). Όπως παρατηρείται στο γράφημα, η αυξημένη οικονομική δραστηριότητα του δεύτερου τριμήνου στις χώρες της ΕΕ-27 οφείλεται σε σημαντικό βαθμό στη σύγκριση με τη σχετικά χαμηλή τιμή του ΑΕΠ το ίδιο τρίμηνο του 2020, λόγω της αρνητικής επίδρασης της πανδημίας (αποτελέσματα βάσης – base effects), καθώς, σε γενικές γραμμές, όσο μεγαλύτερη ήταν η πτώση του ΑΕΠ το δεύτερο τρίμηνο πέρυσι, τόσο πιο έντονη ήταν η ανάκαμψη το ίδιο διάστημα φέτος.

Ανάλυση Συνιστωσών του ΑΕΠ του δεύτερου τριμήνου

Πιο αναλυτικά, από τις 16,2 μονάδες της ανόδου του ΑΕΠ, το δεύτερο τρίμηνο του 2021, σε σύγκριση με το δεύτερο τρίμηνο του 2020, οι 9 προήλθαν από την ιδιωτική κατανάλωση (Γράφημα 1), η οποία αυξήθηκε κατά 13,2% σε ετήσια βάση.

Η άνοδος της κατανάλωσης αφενός οφείλεται σε αποτελέσματα βάσης, καθώς κατά το δεύτερο τρίμηνο του 2020 είχε καταγράψει ετήσια πτώση της τάξης του 14,6%, αφετέρου υποστηρίχτηκε από τη συσσώρευση καταθέσεων του ιδιωτικού τομέα κατά τη διάρκεια της πανδημίας (+Ευρώ 28 δισ. στο διάστημα Μαρτίου 2020-Ιουνίου 2021) αλλά και από τα κυβερνητικά μέτρα στήριξης των επιχειρήσεων και των εργαζομένων που τέθηκαν σε εφαρμογή, με σκοπό την αντιμετώπιση των αρνητικών επιπτώσεών της.

Επιπρόσθετα, αποτυπώθηκε στην πορεία των βραχυχρόνιων δεικτών οικονομικής συγκυρίας, όπως ο όγκος λιανικών πωλήσεων, ο οποίος σημείωσε άνοδο της τάξης του 20,7% σε ετήσια βάση, το δεύτερο τρίμηνο του τρέχοντος έτους και οι πωλήσεις Ι.Χ. επιβατικών αυτοκινήτων (+93,7%, αντίστοιχα).

Σημειώνεται άλλωστε ότι, από το ξέσπασμα της πανδημίας μέχρι σήμερα, παρατηρείται αποδυνάμωση της θετικής σχέσης μεταξύ της αυστηρότητας των περιοριστικών μέτρων (stringency) και του περιορισμού της κινητικότητας της κοινότητας προς τους χώρους λιανικού εμπορίου και ψυχαγωγίας (community immobility) αλλά και μερική αποσύνδεση της κινητικότητας από την ιδιωτική κατανάλωση. Το γεγονός αυτό μπορεί να ερμηνευτεί ως προσαρμογή των πολιτών στις νέες συνθήκες που έχουν δημιουργηθεί λόγω τις πανδημίας, αλλά και να εξηγηθεί από την ευρύτερη χρήση των ψηφιακών μέσων και εργαλείων (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων της 28.7.2021).

Θετική ήταν και η συμβολή της δημόσιας κατανάλωσης, η οποία ανήλθε σε 1,4 ποσοστιαίες μονάδες, ως απόρροια της παράτασης της ισχύος των δημοσιονομικών μέτρων στήριξης των νοικοκυριών και των επιχειρήσεων, εντός του δεύτερου τριμήνου του 2021.

Παράλληλα, οι επενδύσεις αυξήθηκαν, για πέμπτο συνεχόμενο τρίμηνο (+12,9% σε ετήσια βάση), συμβάλλοντας θετικά στη μεταβολή του ΑΕΠ κατά 1,5 εκατοστιαίες μονάδες, ενώ η θετική συνεισφορά των αποθεμάτων (συμπεριλαμβανομένων των στατιστικών διαφορών) διαμορφώθηκε σε 5,5 εκατοστιαίες μονάδες.

Ως προς την ανάλυση των επενδύσεων ανά κατηγορία, οι επενδύσεις σε μεταφορικό εξοπλισμό υπερτριπλασιάστηκαν το δεύτερο τρίμηνο του 2021, σε ετήσια βάση, έναντι πτώσης κατά 81%, το ίδιο διάστημα του 2020, ενώ οι επενδύσεις σε μηχανολογικό και τεχνολογικό εξοπλισμό αυξήθηκαν αντίστοιχα κατά 13,8%.

Επιπλέον, οι επενδύσεις σε κατασκευές εξαιρουμένων των κατοικιών αυξήθηκαν κατά 4,3% σε σύγκριση με το αντίστοιχο περυσινό τρίμηνο, ενώ οι λοιπές επενδύσεις σημείωσαν ετήσια άνοδο ύψους 0,9%. Αντίθετα, οι επενδύσεις σε κατοικίες κατέγραψαν πτώση, για πρώτη φορά από το τρίτο τρίμηνο του 2019, της τάξης του 1,1% σε ετήσια βάση, ενώ, το δεύτερο τρίμηνο του 2020, είχαν σημειώσει αξιοσημείωτη άνοδο κατά 31,7%.

Τέλος, οι καθαρές εξαγωγές αγαθών και υπηρεσιών συνέβαλαν αρνητικά στη μεταβολή του ΑΕΠ στο δεύτερο τρίμηνο του έτους, κατά 1,2 ποσοστιαίες μονάδες. Η ετήσια άνοδος των εισαγωγών και των εξαγωγών ήταν σχεδόν ισοποσοστιαία (22,5% και 22,6%, αντίστοιχα). Ωστόσο, οι συνολικές εισαγωγές υπερβαίνουν τις αντίστοιχες εξαγωγές σε απόλυτο μέγεθος και ως εκ τούτου η συμβολή των καθαρών εξαγωγών διαμορφώθηκε σε αρνητικό έδαφος. Αξίζει να επισημανθεί ότι οι εξαγωγές υπηρεσιών ανέκαμψαν σημαντικά, κατά 28,8% σε ετήσια βάση, έναντι ετήσιας πτώσης της τάξης του 52,8%, το δεύτερο τρίμηνο του 2020.

Η ανάκαμψη των επιμέρους τομέων της οικονομίας, σε όρους Ακαθάριστης Προστιθέμενης Αξίας (ΑΠΑ), το δεύτερο τρίμηνο του 2021

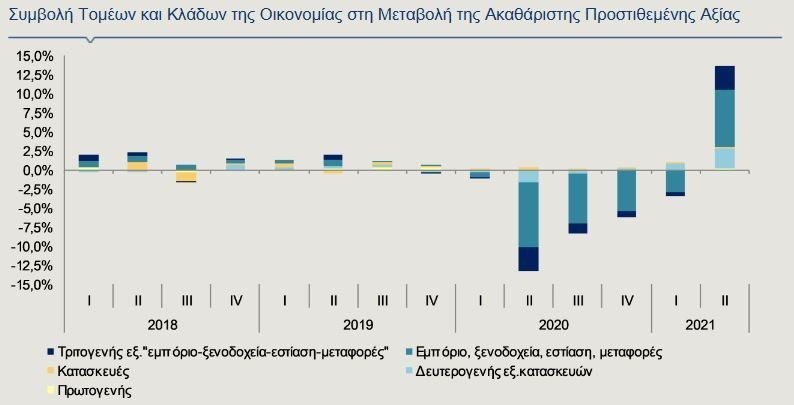

Από την πλευρά της παραγωγής, όλοι οι τομείς της οικονομίας συνέβαλαν στην άνοδο της ΑΠΑ το δεύτερο τρίμηνο του 2021, με τον τομέα των υπηρεσιών να έχει τη μεγαλύτερη θετική επίδραση (Γράφημα 3).

Πιο αναλυτικά, η συμβολή του τριτογενούς τομέα, ο οποίος συμμετέχει κατά 78% στη διαμόρφωση της ΑΠΑ, ανήλθε το δεύτερο τρίμηνο του τρέχοντος έτους στις 10,6 μονάδες. Συγκεκριμένα, το προϊόν του κλάδου «εμπόριο-παροχή καταλύματος και εστίαση-μεταφορές» αυξήθηκε κατά 37,5% σε ετήσια βάση, συνεισφέροντας 7,6 μονάδες στην αύξηση της ΑΠΑ.

Τα αποτελέσματα αυτά συνάδουν με την άνοδο των λιανικών πωλήσεων, όπως προαναφέρθηκε, αλλά και με την ανάκαμψη του τουρισμού σταδιακά, από το δεύτερο τρίμηνο του έτους (βλ. Εβδομαδιαίο Δελτίο Οικονομικών Εξελίξεων 27.8.2021). Επιπλέον, οι υπηρεσίες εξαιρουμένων του εμπορίου και του τουρισμού κατέγραψαν άνοδο κατά 5,3%, ενώ η συμβολή τους στην ΑΠΑ διαμορφώθηκε στις 3,1 εκατοστιαίες μονάδες.

Η θετική συμβολή του δευτερογενούς τομέα στην αύξηση της Ακαθάριστης Προστιθέμενης Αξίας ήταν επίσης σημαντική (2,7 ποσοστιαίες μονάδες) και προήλθε σχεδόν εξ ολοκλήρου από το δευτερογενή τομέα εκτός των κατασκευών, δηλαδή από τη βιομηχανία (2,6 μονάδες), καθώς η συνεισφορά των κατασκευών ήταν οριακά θετική (0,1 π.μ.).

Η εξέλιξη αυτή συμβαδίζει με την ανοδική πορεία του δείκτη μεταποιητικής παραγωγής, ο οποίος σημείωσε άνοδο, το δεύτερο τρίμηνο του τρέχοντος έτους, κατά 14,5%. Οι προσδοκίες για τις επιδόσεις του κλάδου στο άμεσο χρονικό διάστημα είναι έντονα θετικές, όπως προκύπτει από τις υψηλές τιμές που κατέγραψε ο δείκτης Υπευθύνων για τις Προμήθειες στη Μεταποίηση (Purchasing Managers’ Index) κατά τους τελευταίους μήνες. Συγκεκριμένα, τον Αύγουστο, ο δείκτης PMI ανήλθε σε 59,3 μονάδες που αποτελεί την υψηλότερη επίδοση του δείκτη από τον Απρίλιο του 2000 (59,4 μονάδες) και τη δεύτερη υψηλότερη στην ιστορία της χρονοσειράς. Τέλος, ο πρωτογενής τομέας της οικονομίας, ο οποίος αποτελεί λιγότερο από το 5% της ΑΠΑ, είχε οριακή θετική συμβολή στην άνοδο της ΑΠΑ το δεύτερο τρίμηνο (0,2 π.μ.), καθώς σημείωσε αύξηση κατά 3,1% σε σύγκριση με το δεύτερο τρίμηνο του 2020.

Οι επιδράσεις στην παγκόσμια οικονομία από τις γεωπολιτικές εξελίξεις στο Αφγανιστάν

Σε έναν παγκοσμιοποιημένο κόσμο, μία γεωπολιτική κρίση όπως η πολιτική κατάσταση στο Αφγανιστάν μπορεί να λάβει ευρύτερες διαστάσεις. Το ΑΕΠ του Αφγανιστάν εκτιμάται περίπου στα 19,4 δισ. δολάρια ΗΠΑ (IMF, Report for the 2019 Article IV Consultation, December 2019) και η συμβολή του στο ΑΕΠ της παγκόσμιας οικονομίας είναι μόλις 0,02%. Η προσωρινή παύση της οικονομικής δραστηριότητας στη χώρα της Ευρασίας, εξαιτίας του πολιτικού κλίματος, δεν εκλαμβάνεται ως ανασταλτικός παράγοντας για τη διεθνή οικονομική ανάπτυξη. Ωστόσο, οι πολιτικές εξελίξεις, μετά την ανάληψη της εξουσίας από τους Ταλιμπάν, μπορούν να έχουν σημαντικό αντίκτυπο στον υπόλοιπο κόσμο.

Ο πρώτος άμεσος οικονομικός αντίκτυπος

Ο πρώτος άμεσος οικονομικός αντίκτυπος σχετίζεται με τις αεροπορικές εταιρείες οι οποίες αναγκάστηκαν να τροποποιήσουν τις πτήσεις τους που διέρχονταν από το Αφγανιστάν, καθώς ο εναέριος χώρος του δεν είναι ασφαλής για τη διέλευση πολιτικών αεροπλάνων. Σημειώνεται ότι ο εναέριος χώρος του Αφγανιστάν εξυπηρετεί μεγάλες ροές κυκλοφορίας μεταξύ Ευρώπης και Ασίας και η χρήση εναλλακτικών διαδρομών μέσω άλλων χωρών έχει αντίκτυπο χρόνου, λειτουργίας και καυσίμου για τις αεροπορικές εταιρείες.

Η επαναφορά της κανονικότητας στις αεροπορικές δραστηριότητες δεν μπορεί να προσδιοριστεί με ευκολία, ωστόσο το γεγονός ότι οι αρχές του Αφγανιστάν εισπράττουν ένα σημαντικό τέλος από τις διεθνείς αεροπορικές εταιρίες αποτελεί ένα στοιχείο που μπορεί να επισπεύσει την όλη διαδικασία. Σημειώνεται ότι, τον Αύγουστο του 2017, η χρέωση για πτήση πάνω από τον εναέριο χώρο του Αφγανιστάν αυξήθηκε σε 700 δολάρια ΗΠΑ από 400 που ίσχυε, ανεξάρτητα από το μέγεθος ή τη διανύουσα απόσταση του αεροσκάφους, καθώς η Αρχή Πολιτικής Αεροπορίας του Αφγανιστάν (ACAA) έκρινε ότι η αύξηση ήταν απαραίτητη, προκειμένου να χρηματοδοτήσει το πρόσθετο κόστος αναγκαίων υποδομών.

Η επίδραση στο εσωτερικό των ΗΠΑ

Η αποχώρηση των ΗΠΑ από το Αφγανιστάν μπορεί να έχει αντίκτυπο στην ακολουθούμενη οικονομική πολιτική των ΗΠΑ αλλά και στη δυνατότητα της κυβέρνησης να υλοποιήσει τις προεκλογικές της εξαγγελίες. Σημειώνεται ότι, στις αρχές Αυγούστου, η Γερουσία των ΗΠΑ υπερψήφισε το σχέδιο υποδομών του προέδρου Μπάιντεν, αξίας 1 τρισ. δολαρίων (69 υπέρ-30 κατά), καθώς 19 Ρεπουμπλικάνοι προσχώρησαν στους 50 Δημοκρατικούς, ενώ, στις 24 Αυγούστου, η Βουλή των Αντιπροσώπων ψήφισε το διευρυμένο σχέδιο κοινωνικών δαπανών ύψους 3,5 τρισ. δολαρίων, το οποίο στοχεύει, σε βάθος δεκαετίας, να επιφέρει βελτιώσεις στην εκπαίδευση, στην υγειονομική περίθαλψη και στην αντιμετώπιση της κλιματικής αλλαγής.

Ωστόσο, η δημοτικότητα του προέδρου Μπάιντεν, σύμφωνα με την τελευταία δημοσκόπηση του Reuters/Ipsos που πραγματοποιήθηκε στο διάστημα 25-26 Αυγούστου παρέμεινε κάτω από το 50% για δεύτερη συνεχόμενη εβδομάδα και συγκεκριμένα στο 49%, καθώς η άνοδος των κρουσμάτων στις ΗΠΑ από τη μετάλλαξη Δέλτα της νόσου Covid-19 και η ανάληψη του ελέγχου του Αφγανιστάν από τους Ταλιμπάν επηρέασαν σημαντικά τη δημόσια εικόνα του. Σημειώνεται ότι η δημοτικότητα του προέδρου Μπάιντεν έχει υποχωρήσει στο χαμηλότερο επίπεδο των τελευταίων 7 μηνών και αν υποχωρήσει περαιτέρω, θα μπορούσαμε να οδηγηθούμε σε ένα Κογκρέσο που θα ελέγχεται από τους Ρεπουμπλικάνους, μετά τις εκλογές του επόμενου έτους (midterm elections-8 Νοεμβρίου 2022), το οποίο πιθανότατα θα παγώσει κάθε πολιτική συνεργασία, από την ψήφιση του προϋπολογισμού, έως τη θέσπιση οποιασδήποτε νέας νομοθεσίας. Μία τέτοια εξέλιξη θα μπορούσε να προκαλέσει πιέσεις στα κρατικά ομόλογα των ΗΠΑ και να περιορίσει την ενίσχυση του δολαρίου.

Ο ορυκτός πλούτος του Αφγανιστάν

Το 2010, μία έκθεση στρατιωτικών εμπειρογνωμόνων και γεωλόγων των ΗΠΑ εκτίμησε ότι το Αφγανιστάν, μία από τις φτωχότερες χώρες του κόσμου, διέθετε ορυκτό πλούτο αξίας σχεδόν 1 τρισ. δολαρίων ΗΠΑ (840 δισ. ευρώ), χάρη στα σημαντικά κοιτάσματα σιδήρου, χαλκού, λιθίου και κοβαλτίου (Γράφημα 4).

Ωστόσο, λόγω των συνεχιζόμενων εχθροπραξιών που διήρκεσαν τουλάχιστον για δέκα έτη, ο ορυκτός πλούτος της χώρας παρέμεινε ανέπαφος, ενώ η αξία του έχει εκτοξευτεί, κυρίως λόγω της μετάβασης στην πράσινη ενέργεια. Σύμφωνα με έκθεση της κυβέρνησης του Αφγανιστάν του 2017, η αξία του ορυκτού πλούτου υπολογίζονταν περίπου στα 3 τρισ. δολάρια ΗΠΑ (2,52 τρισ. ευρώ).

Τα μέχρι τώρα άγνωστα κοιτάσματα -συμπεριλαμβανομένων τεράστιων κοιτασμάτων σιδήρου, χαλκού, κοβαλτίου, χρυσού και κρίσιμων βιομηχανικών μετάλλων όπως το λίθιο και άλλα ορυκτά που είναι απαραίτητα στη σύγχρονη βιομηχανία- είναι αρκετά ώστε το Αφγανιστάν να μετατραπεί τελικά σε σημαντικό κέντρο ορυκτού πλούτου. Το λίθιο, το οποίο χρησιμοποιείται σε μπαταρίες για ηλεκτρικά αυτοκίνητα, κινητά τηλέφωνα και φορητούς υπολογιστές, αντιμετωπίζει πρωτόγνωρη ζήτηση, με ετήσια άνοδο 18%, το 2019, σε σύγκριση με μόλις 5%-6% πριν από μερικά χρόνια. Τα κοιτάσματα λιθίου του Αφγανιστάν ενδεχομένως να ισοδυναμούν με αυτά της Βολιβίας -τα μεγαλύτερα στον κόσμο (21 εκατ. μετρ. τόνοι – US Geological Survey, USGS).

Η εξόρυξη των προαναφερθέντων ορυκτών θα μπορούσε να απαιτήσει αρκετά χρόνια, καθώς απουσιάζουν οι υποδομές. Ωστόσο, εάν το Αφγανιστάν διαθέτει μία σταθερή κυβέρνηση, οι απαραίτητες επενδύσεις θα μπορούσαν να προέλθουν από χώρες που χρειάζονται αυτούς τους πόρους. Το λίθιο είναι ένα βασικό συστατικό στην παραγωγή μπαταριών, η ζήτηση για τις οποίες αναμένεται να ενταθεί στα επόμενα έτη, καθώς ο κόσμος μεταβαίνει στην ηλεκτρική ενέργεια, προκειμένου να μειωθούν οι εκπομπές διοξειδίου του άνθρακα.

Ενδεχόμενες επιπτώσεις από την πολιτική κρίση στο Αφγανιστάν

Πιθανές επιπτώσεις της αφγανικής κρίσης θα μπορούσαν να περιλαμβάνουν τη σκλήρυνση της στάσης του Ιράν στις διαπραγματεύσεις με τις ΗΠΑ για το πυρηνικό του πρόγραμμα. Σε αυτό το ενδεχόμενο, οι ΗΠΑ θα μπορούσαν να επιβάλουν νέες κυρώσεις, καθιστώντας δυνητικά δυσκολότερες τις εξαγωγές του ιρανικού πετρελαίου.

Επιπρόσθετα, η πολιτική κρίση στο Αφγανιστάν ενδεχομένως να αποσταθεροποιήσει τις γειτονικές χώρες, ακόμη και την Ευρώπη, εάν οι φόβοι για μαζικές προσφυγικές ροές επαληθευτούν. Αποτρεπτικά στο προσφυγικό κύμα αναμένεται να λειτουργήσει η κατασκευή του συνοριακού τείχους της Τουρκίας με το Ιράν αλλά και το σφράγισμα των συνόρων του Πακιστάν με το Αφγανιστάν.

Μέχρι στιγμής, η κατάσταση στο Αφγανιστάν εντείνει την αβεβαιότητα, ωστόσο οι αγορές προς το παρόν δείχνουν να ανησυχούν περισσότερο για την αλλαγή της νομισματικής πολιτικής της ομοσπονδιακής τράπεζας των ΗΠΑ (Fed), την πορεία του πληθωρισμού και τον αντίκτυπο της μετάλλαξης Δέλτα της νόσου Covid-19 στις εθνικές οικονομίες. Η οικονομία του Αφγανιστάν, είτε υπό την κυριαρχία των Ταλιμπάν είτε όχι, είναι πολύ μικρή και μάλιστα περιορίζεται ακόμη περισσότερο μετά την απόφαση των ΗΠΑ να παγώσουν περιουσιακά στοιχεία της κεντρικής τράπεζας του Αφγανιστάν, αξίας άνω των 9 δισ. δολαρίων ΗΠΑ. Οι μελλοντικές πολιτικές εξελίξεις στο Αφγανιστάν είναι δύσκολα προσδιορίσιμες, ωστόσο, είναι σαφές ότι η χώρα των 39 εκατ. κατοίκων θα διατηρήσει μία σημαντική θέση στο γεωπολιτικό στερέωμα.

Ζώνη του Ευρώ (ΖτΕ)

Πληθωρισμός

Σύμφωνα με την αρχική εκτίμηση της Eurostat, ο πληθωρισμός στη Ζώνη του Ευρώ (ΖτΕ) κατέγραψε, τον Αύγουστο, τη μεγαλύτερη άνοδο των τελευταίων δέκα περίπου ετών, καθώς αυξήθηκε σε 3% σε ετήσια βάση από 2,2%, τον Ιούλιο (Γράφημα 5). Ο δομικός πληθωρισμός (ΕνΔΤΚ εξαιρουμένων των τιμών της ενέργειας, καθώς και των τροφίμων, των αλκοολούχων ποτών και του καπνού) αυξήθηκε, τον Αύγουστο, στο 1,6% από 0,7%, τον Ιούλιο.

Η διαμόρφωση του πληθωρισμού στο 3%, τον Αύγουστο, αποδίδεται, κατά κύριο, λόγο στην άνοδο σε ετήσια βάση των τιμών της ενέργειας (15,4%), ως απόρροια των υψηλότερων τιμών του πετρελαίου, σε σύγκριση με το αντίστοιχο περυσινό διάστημα. Επιπρόσθετα, αύξηση κατέγραψαν οι τιμές των βιομηχανικών αγαθών εκτός ενέργειας κατά 2,7%, οι τιμές της κατηγορίας τρόφιμα-αλκοολούχα ποτά-καπνός κατά 2% και οι τιμές των υπηρεσιών κατά 1,1%.

Οι υψηλότερες μετρήσεις του πληθωρισμού, σε ετήσια βάση, τον Αύγουστο, καταγράφηκαν στην Εσθονία (5%), στην Λιθουανία (4,9%) και στο Βέλγιο (4,7%), ενώ οι χαμηλότερες στην Μάλτα (0,3%), στην Ελλάδα (1,2%) και στην Πορτογαλία (1,3%). Όσον αφορά στις μεγαλύτερες οικονομίες της ΖτΕ, ο πληθωρισμός στην Γερμανία αυξήθηκε στο 3,4%, στην Γαλλία στο 2,4%, στην Ιταλία στο 2,6% και στην Ισπανία στο 3,3%. Αξίζει να επισημανθεί ότι στη μεγάλη πλειονότητα των κρατών-μελών σημειώθηκαν υψηλότερες επιδόσεις του πληθωρισμού σε ετήσια βάση σε σύγκριση με τον προηγούμενο μήνα, ενώ η άνοδος του πληθωρισμού στην Γερμανία ήταν η μεγαλύτερη από τον Ιούλιο του 2008. Η τελική μέτρηση της Eurostat για τον πληθωρισμό του Αυγούστου θα δημοσιοποιηθεί στις 17 Σεπτεμβρίου.

Ανεργία

Σύμφωνα με τα πρόσφατα στοιχεία της Eurostat, το εποχικά προσαρμοσμένο ποσοστό της ανεργίας στη ΖτΕ μειώθηκε, τον Ιούλιο, σε 7,6% (12,3 εκατ. άνεργοι) από 7,8% (12,7 εκατ. άνεργοι), τον Ιούνιο (αναθεωρημένη μέτρηση). Ωστόσο, το ποσοστό της ανεργίας παρέμεινε σε υψηλότερο επίπεδο σε σύγκριση με τον Φεβρουάριο του 2020 (7,4%), πριν δηλαδή από το ξέσπασμα της πανδημικής κρίσης. Όσον αφορά στα επιμέρους χαρακτηριστικά, το ποσοστό της ανεργίας στους νέους, κάτω των 25 ετών, υποχώρησε στο 16,5%, τον Ιούλιο, έναντι 17,2%, τον Ιούνιο. Επιπλέον, στους άνδρες και στις γυναίκες μειώθηκε σε 7,1% και 8,1%, από 7,3% και 8,3%, αντίστοιχα, τον προηγούμενο μήνα. Μεταξύ των κρατών-μελών, η Ελλάδα (14,6%) και η Ισπανία (14,3%) παρουσίασαν τα υψηλότερα ποσοστά της ανεργίας, ενώ η Ολλανδία (3,1%), η Μάλτα (3,3%) και η Γερμανία (3,6%) τα χαμηλότερα. Σημειώνεται, επιπρόσθετα, το εξαιρετικά υψηλό ποσοστό της ανεργίας στους νέους, κάτω των 25 ετών, στην Ελλάδα (37,6%) και στην Ισπανία (35,1%).

Υπενθυμίζεται ότι το μέσο ποσοστό της ανεργίας διαμορφώθηκε, το 2020, σε 7,9% από 7,6%, το 2019, παρουσιάζοντας αύξηση, το δεύτερο εξάμηνο του έτους, η οποία κορυφώθηκε το δίμηνο Αυγούστου-Σεπτεμβρίου του 2020 (8,6%). Ωστόσο, έκτοτε το ποσοστό της ανεργίας εμφανίζει τάσεις αποκλιμάκωσης, με το μέσο ποσοστό της ανεργίας να διαμορφώνεται, το πρώτο εξάμηνο του 2021, σε 8,1%. Η σφοδρότητα της ύφεσης που προκάλεσε η πανδημία του κορωνοϊού ώθησε τις εθνικές κυβερνήσεις των κρατών-μελών να λάβουν μέτρα προστασίας των θέσεων απασχόλησης, γεγονός που απέτρεψε την εντονότερη αύξηση του ποσοστού της ανεργίας.

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, διατηρήθηκαν θετικές, την εβδομάδα που έληξε στις 31 Αυγούστου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) μειώθηκαν κατά 14.154 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 10.476 συμβόλαια από 24.630 συμβόλαια, την προηγούμενη εβδομάδα . Σημειώνεται ότι πρόκειται για τη δεύτερη εβδομαδιαία μείωση που καταγράφεται από τις 10 Αυγούστου.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 8 Σεπτεμβρίου, στην Ευρώπη, διαμορφωνόταν περί τα 1,1818 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (3,3%), ενώ διαπραγματευόταν υψηλότερα κατά 14,3%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Απώλειες καταγράφει το ευρώ έναντι του δολαρίου, με τους συμμετέχοντες στις αγορές να έχουν στρέψει το ενδιαφέρον τους στη συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Δεδομένου ότι το βασικό επιτόκιο αναμένεται να παραμείνει αμετάβλητο, η προσοχή επικεντρώνεται σε ενδεχόμενη απόφαση της ΕΚΤ για μείωση του ρυθμού αγοράς κρατικών ομολόγων, στο πλαίσιο του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP). Σημειώνεται ότι ο επικεφαλής της Ομοσπονδιακής Τράπεζας των ΗΠΑ (Fed), σε ομιλία του στο Οικονομικό Συμπόσιο του Jackson Hole, εκτίμησε ότι η Fed θα αρχίσει να επιβραδύνει το ρυθμό αγοράς ομολόγων από το τρέχον επίπεδο (120 δισ. δολάρια ανά μήνα) πριν από το τέλος του έτους.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει μικρές απώλειες έναντι του φράγκου, κινούμενο στην περιοχή των 1,0883 φράγκων (8.9.2021), έχοντας, ωστόσο, ενισχυθεί σημαντικά το τελευταίο δεκαήμερο. Από τις αρχές του έτους, το ευρώ σημειώνει κέρδη έναντι του φράγκου, της τάξης του 0,7%.

Βάσει των δημοσιευθέντων νομισματικών στοιχείων της Κεντρικής Τράπεζας της Ελβετίας (SNB), την προηγούμενη εβδομάδα, εκτιμάται ότι δεν υπήρξε παρέμβασή της στην αγορά συναλλάγματος για αποτροπή ενίσχυσης του φράγκου. Το ποσό των μετρητών που οι εμπορικές τράπεζες της Ελβετίας είχαν καταθέσει στην SNB μειώθηκε στα 714,9 δισ. φράγκα, για την εβδομάδα που έληξε στις 3 Σεπτεμβρίου, από 715,2 δισ. φράγκα, για την εβδομάδα μέχρι και τις 27 Αυγούστου.

Στερλίνα (GBP) ► Η στερλίνα, στις 8 Σεπτεμβρίου, εμφάνιζε αρνητική εικόνα, καταγράφοντας απώλειες τόσο έναντι του ευρώ (0,8588 GBP/EUR), όσο και έναντι του δολαρίου ΗΠΑ (1,3762 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει κέρδη κατά 3,9% έναντι του ευρώ και κατά 0,7% έναντι του δολαρίου.

Πτωτικά κινείται η στερλίνα έναντι των δύο νομισμάτων, στον απόηχο των ανακοινώσεων του πρωθυπουργού του Ηνωμένου Βασιλείου για αύξηση της φορολόγησης επιχειρήσεων και νοικοκυριών. Όπως χαρακτηριστικά δήλωσε, η αύξηση αυτή είναι αναγκαία, προκειμένου να χρηματοδοτηθούν δαπάνες στο χώρο της υγείας και της κοινωνικής περίθαλψης. Ωστόσο, οι συμμετέχοντες στις αγορές εκτιμούν ότι η αύξηση της φορολόγησης θα μπορούσε να υπονομεύσει την αναπτυξιακή προοπτική της οικονομίας του Ηνωμένου Βασιλείου, η οποία προσπαθεί να ανακάμψει έπειτα από την πρωτοφανή ύφεση που κατέγραψε το 2020. Σε μια τέτοια περίπτωση, ενδεχομένως να καθυστερούσε η απόφαση της Τράπεζας της Αγγλίας για σύσφιξη της νομισματικής πολιτικής.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 27 Αυγούστου, διαμορφώθηκε στα Ευρώ 2,447 τρισ. Η ΕΚΤ προέβη σε πωλήσεις καλυμμένων ομολόγων, αξίας Ευρώ 34 εκατ., σε πωλήσεις Asset-Βacked Securities, αξίας Ευρώ 30 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 1,874 δισ. Επιπρόσθετα, η ΕΚΤ, την περασμένη εβδομάδα, πραγματοποίησε καθαρές αγορές, αξίας Ευρώ 16,7 δισ., στο πλαίσιο του Έκτακτου Προγράμματος Αγοράς Στοιχείων Ενεργητικού, λόγω της πανδημίας (Pandemic Emergency Purchase Programme-PEPP), με τη συνολική αξία του εν λόγω χαρτοφυλακίου να διαμορφώνεται περίπου στα Ευρώ 1,342 τρισ.

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2031, με κουπόνι 0,75%, διαμορφωνόταν, στις 8 Σεπτεμβρίου, μεταξύ 0,83% και 0,86%. Σημειώνεται ότι η Ελληνική Δημοκρατία προέβη, στις 1 Σεπτεμβρίου, σε επανέκδοση (reopening) του 5ετούς ομολόγου, λήξης 12 Φεβρουαρίου 2026, αντλώντας Ευρώ 1,5 δισ., με το επιτόκιο να διαμορφώνεται στο 0,02% και του 30ετούς ομολόγου, λήξης 24 Ιανουαρίου 2052, αντλώντας Ευρώ 1 δισ., με το επιτόκιο να διαμορφώνεται στο 1,675%. Οι δύο τίτλοι έτυχαν υψηλού επενδυτικού ενδιαφέροντος, καθώς οι συνολικές προσφορές προσέγγισαν τα Ευρώ 19 δισ. Πρόκειται για την πέμπτη έξοδο της Ελλάδας στις αγορές εντός του 2021, με το συνολικό αντληθέν ποσό να ανέρχεται σε Ευρώ 14 δισ., υπερβαίνοντας το στόχο για άντληση Ευρώ 8-12 δισ. που είχε τεθεί από τον Οργανισμό Διαχείρισης Δημοσίου Χρέους.

Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 0,25%, της Ιταλίας 0,75% και της Ισπανίας 0,36% (Γράφημα 8). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 117 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 58 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 108 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο -0,34%, στις 8 Σεπτεμβρίου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 1,35%.

Μικρή πτώση καταγράφεται στις αποδόσεις των δεκαετών ομολόγων των κρατών-μελών της ΖτΕ, εν αναμονή της επικείμενης συνεδρίασης της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ). Οι συμμετέχοντες στις αγορές θεωρούν ιδιαίτερα πιθανό το σενάριο να ανακοινωθεί μείωση του ρυθμού αγοράς κρατικών ομολόγων μέσω του PEPP από το τέταρτο τρίμηνο του έτους, ενώ δεν αποκλείεται η μείωση να είναι εντονότερη το πρώτο τρίμηνο του 2022. Υπενθυμίζεται ότι η ιδιαίτερα επεκτατική πολιτική που υιοθέτησε η ΕΚΤ από το ξέσπασμα της πανδημικής κρίσης, με αιχμή τις αγορές κρατικών ομολόγων στα πλαίσια του PEPP, συνέβαλε καταλυτικά στη διαμόρφωση ευνοϊκών συνθηκών χρηματοδότησης για τα κράτη-μέλη της ΖτΕ, επιτρέποντάς τους να χρηματοδοτήσουν τα δημοσιονομικά πακέτα στήριξης των οικονομιών τους με ιστορικά, σε αρκετές περιπτώσεις, χαμηλό κόστος.

Η Ισπανία προέβη, στις 7 Σεπτεμβρίου, για πρώτη φορά σε έκδοση πράσινου ομολόγου (green bond). Η διάρκεια του ομολόγου είναι 20 έτη, ενώ το ποσό που αντλήθηκε ανήλθε σε Ευρώ 5 δισ., με τις προσφορές να διαμορφώνονται σε Ευρώ 60 δισ., αντανακλώντας το υψηλό επενδυτικό ενδιαφέρον που συγκεντρώνουν τα πράσινα ομόλογα. Η Γερμανία αναμένεται να προβεί στην τέταρτη έκδοση πράσινου ομολόγου εντός της τρέχουσας εβδομάδας.

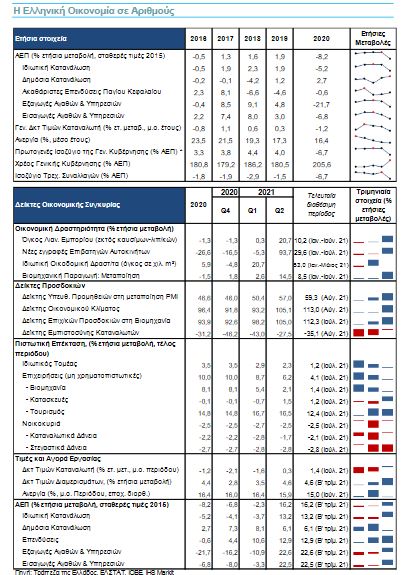

Η Ελληνική Οικονομία σε Αριθμούς

Διαβάστε ακόμα:

Η καυτή ατζέντα του ΥΠΟΙΚ για Τράπεζες – Κεφαλαιαγορά

Πάγιες δαπάνες: Τέλος χρόνου για τα κουπόνια στην επιδότηση

Το Facebook λάνσαρε τα πρώτα «έξυπνα» γυαλιά σε συνεργασία με τη Ray-Ban – Πόσο κοστίζουν (vid)

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.