Η πορεία των στεγαστικών δανείων στην Ελλάδα αποτυπώνει με ακρίβεια τις μεγάλες οικονομικές και κοινωνικές αλλαγές των τελευταίων δύο δεκαετιών. Από την εποχή της υψηλής τραπεζικής ρευστότητας και των γενναίων χρηματοδοτήσεων πριν από την κρίση, περάσαμε στη δεκαετία της ύφεσης, της κατάρρευσης των εκταμιεύσεων και της αυστηρής πιστοδότησης. Σήμερα, η αγορά επιχειρεί να επανέλθει, αλλά με τελείως διαφορετικούς κανόνες.

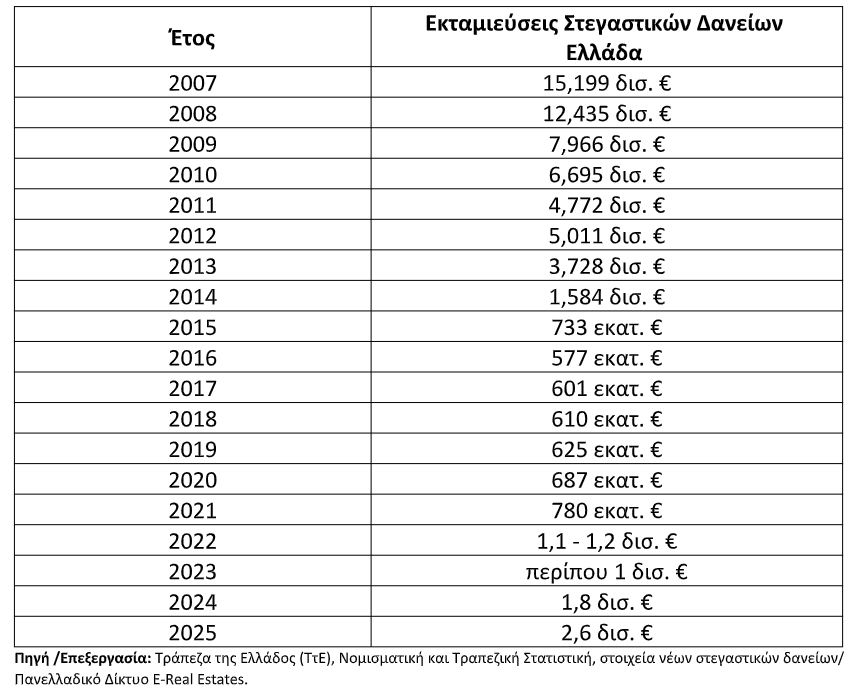

Τα στοιχεία δείχνουν ότι το 2007 οι εκταμιεύσεις νέων στεγαστικών δανείων έφταναν τα 15,2 δισ. ευρώ, ενώ το 2025 κινούνται περίπου στα 2,6 δισ. ευρώ. Παράλληλα, δεν άλλαξε μόνο ο όγκος των δανείων. Άλλαξε ολόκληρη η φιλοσοφία των τραπεζών: από τη χρηματοδότηση με βασικό κριτήριο την αξία του ακινήτου, περάσαμε στη χρηματοδότηση με βασικό κριτήριο την αντοχή του εισοδήματος και τη συνολική οικονομική εικόνα του δανειολήπτη.

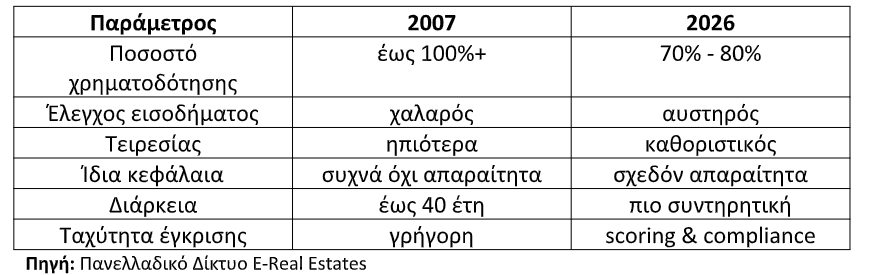

Η σύγκριση του 2007 με το 2026 αποκαλύπτει μία νέα πραγματικότητα: σήμερα ο πολίτης δεν χρειάζεται μόνο δόση που να βγαίνει, αλλά και σημαντικά ίδια κεφάλαια για να μπορέσει καν να ξεκινήσει τη διαδικασία αγοράς κατοικίας.

Τα στοιχεία 2007-2020 προέρχονται από δημοσιευμένο πίνακα εκταμιεύσεων νέων στεγαστικών, ενώ για το 2021- 2024 η ΤτΕ αναφέρει 780 εκατ. το 2021, περίπου 1 δισ. το 2022 και 2023 και 1,3 δισ. το 2024.

Στεγαστικά Δάνεια 2007-2026: Πώς άλλαξαν τα τραπεζικά κριτήρια στην Ελλάδα

Από το 2007 έως σήμερα, η ελληνική αγορά στεγαστικών δανείων έχει περάσει από εντελώς διαφορετικές φάσεις. Οι τράπεζες μετακινήθηκαν από την περίοδο της επιθετικής χρηματοδότησης και των εύκολων εγκρίσεων, σε μια εποχή αυστηρής πιστοδοτικής πολιτικής και, πλέον, σε ένα μοντέλο ιδιαίτερα επιλεκτικής και ψηφιακά ελεγχόμενης αξιολόγησης δανειοληπτών.

2007-2009: Η εποχή της εύκολης χρηματοδότησης

Η περίοδος πριν από την οικονομική κρίση χαρακτηρίστηκε από έντονη τραπεζική ρευστότητα, υψηλούς ρυθμούς πιστωτικής επέκτασης και ιδιαίτερα επιθετική πολιτική χορηγήσεων. Οι τράπεζες ανταγωνίζονταν μεταξύ τους για την αύξηση του χαρτοφυλακίου στεγαστικών δανείων, θεωρώντας την αγορά κατοικίας έναν από τους ασφαλέστερους και πιο κερδοφόρους τομείς της οικονομίας. Η συνεχής άνοδος των τιμών ακινήτων ενίσχυε ακόμη περισσότερο την αντίληψη ότι η αξία των κατοικιών θα αυξάνεται διαρκώς, γεγονός που οδηγούσε σε πιο χαλαρά πιστοδοτικά κριτήρια και σε ευκολότερη πρόσβαση των νοικοκυριών στον τραπεζικό δανεισμό.

Τα βασικά χαρακτηριστικά της περιόδου:

• Χρηματοδότηση έως και 100% της αξίας αγοράς, ενώ σε ορισμένες περιπτώσεις καλύπτονταν ακόμη και τα έξοδα αγοράς

• Διάρκεια δανείων έως 35 ή και 40 έτη

• Πιο χαλαρός έλεγχος εισοδήματος και φορολογικών στοιχείων

• Αποδοχή bonus, υπερωριών και μελλοντικών αυξήσεων εισοδήματος

• Συχνές εγκρίσεις με έναν μόνο εγγυητή

• Μεγάλη βαρύτητα στην εμπορική αξία του ακινήτου

Η πραγματικότητα της εποχής:

Πολλοί πολίτες μπορούσαν να αποκτήσουν κατοικία με ελάχιστη ή ακόμη και μηδενική προσωπική αποταμίευση.

2010-2015: Η περίοδος της κρίσης και της τραπεζικής άμυνας

Η δημοσιονομική κρίση, η βαθιά ύφεση και η εκτόξευση των μη εξυπηρετούμενων δανείων άλλαξαν πλήρως το τραπεζικό περιβάλλον στην Ελλάδα. Οι τράπεζες βρέθηκαν αντιμέτωπες με σοβαρά προβλήματα κεφαλαιακής επάρκειας, αυξημένο ρίσκο και έντονη αβεβαιότητα για την πορεία της οικονομίας. Μέσα σε αυτό το περιβάλλον, η χορήγηση νέων στεγαστικών δανείων περιορίστηκε δραστικά, ενώ τα κριτήρια αξιολόγησης έγιναν ιδιαίτερα αυστηρά. Η προστασία των ισολογισμών και η διαχείριση των «κόκκινων» δανείων αποτέλεσαν απόλυτη προτεραιότητα για το τραπεζικό σύστημα.

Τι άλλαξε:

• Πολύ αυστηρότερος έλεγχος εισοδήματος και οικονομικής συμπεριφοράς

• Σημαντική μείωση εγκρίσεων νέων στεγαστικών δανείων

• Ιδιαίτερη έμφαση στη σταθερή εργασία και στα μόνιμα εισοδήματα

• Προτίμηση σε δημόσιους υπαλλήλους και μισθωτούς με χαμηλό ρίσκο

• Χρηματοδότηση συνήθως έως 60%-70% της αξίας του ακινήτου

• Πιο συντηρητικές εκτιμήσεις εμπορικής αξίας

• Υψηλά ποσοστά απορρίψεων αιτήσεων

Η πραγματικότητα της εποχής:

Η αγορά στεγαστικών δανείων ουσιαστικά «πάγωσε», με τις εγκρίσεις να περιορίζονται δραστικά.

2016-2020: Επιστροφή της χρηματοδότησης με αυστηρούς κανόνες

Μετά τη σταδιακή σταθεροποίηση της οικονομίας και την ανακεφαλαιοποίηση των τραπεζών, η αγορά στεγαστικών δανείων άρχισε να επανέρχεται με αργούς ρυθμούς. Ωστόσο, η εμπειρία της κρίσης είχε αλλάξει ριζικά τη φιλοσοφία των τραπεζών. Η χορήγηση δανείων δεν βασιζόταν πλέον κυρίως στην αξία του ακινήτου, αλλά στη συνολική οικονομική εικόνα και στη μακροχρόνια δυνατότητα αποπληρωμής του δανειολήπτη. Οι τράπεζες υιοθέτησαν ένα πολύ πιο συντηρητικό μοντέλο αξιολόγησης, δίνοντας έμφαση στη σταθερότητα εισοδήματος, στη φορολογική συνέπεια και στη χαμηλή πιστωτική έκθεση.

Τα βασικά κριτήρια:

• Καθαρό ιστορικό στον Τειρεσία

• Σταθερό και δηλωμένο εισόδημα τουλάχιστον 2-3 ετών

• Ίδια συμμετοχή συνήθως 20%-30%

• Δείκτης δόσης προς εισόδημα εντός ασφαλών ορίων

• Πλήρης φορολογικός και τραπεζικός έλεγχος

Η πραγματικότητα της εποχής:

Δανειοδοτούνταν κυρίως όσοι διέθεταν πραγματική οικονομική δυνατότητα και υψηλή πιστοληπτική αξιολόγηση.

2021-2023: Η επιστροφή της ζήτησης και το νέο τραπεζικό scoring

Η ανάκαμψη της αγοράς ακινήτων, η αύξηση των τιμών κατοικίας και η εφαρμογή προγραμμάτων όπως το «Σπίτι μου» επανέφεραν το ενδιαφέρον για την απόκτηση κατοικίας μέσω τραπεζικού δανεισμού. Παράλληλα όμως, οι τράπεζες λειτούργησαν με σαφώς πιο εξελιγμένα μοντέλα αξιολόγησης κινδύνου, αξιοποιώντας πλέον συστήματα scoring και αναλυτικά οικονομικά δεδομένα των υποψήφιων δανειοληπτών. Η δυνατότητα πρόσβασης σε στεγαστικό δάνειο συνδέθηκε περισσότερο από ποτέ με τη σταθερότητα εργασίας, τη φορολογική εικόνα και τη συνολική οικονομική συμπεριφορά του ενδιαφερόμενου.

Τα βασικά στοιχεία αξιολόγησης:

• Η ηλικία του δανειολήπτη

• Η επαγγελματική σταθερότητα

• Το καθαρό φορολογητέο εισόδημα

• Η ύπαρξη ίδιων κεφαλαίων

• Η δυνατότητα αποπληρωμής ακόμη και σε περιβάλλον υψηλότερων επιτοκίων

Η νέα πραγματικότητα:

Δεν αρκούσε πλέον η επιθυμία αγοράς κατοικίας — ο υποψήφιος δανειολήπτης έπρεπε να «περνά» το τραπεζικό scoring.

2024-2026: Ψηφιακή αξιολόγηση και αυστηρή ανάλυση ρίσκου

Στη σημερινή εποχή, η τραπεζική αξιολόγηση έχει περάσει σε ένα νέο, περισσότερο ψηφιοποιημένο και ποιοτικό στάδιο. Οι τράπεζες εξετάζουν πλέον όχι μόνο το δηλωθέν εισόδημα, αλλά συνολικά την οικονομική καθημερινότητα του δανειολήπτη, αξιοποιώντας προηγμένα μοντέλα ανάλυσης ρίσκου και αυτοματοποιημένα εργαλεία αξιολόγησης. Παράλληλα, η άνοδος των επιτοκίων, το αυξημένο κόστος ζωής και οι νέες ευρωπαϊκές κατευθύνσεις για βιώσιμη χρηματοδότηση έχουν οδηγήσει σε ακόμη μεγαλύτερη έμφαση στην ποιότητα του δανειολήπτη, στη σταθερότητα εισοδήματος και στη μακροχρόνια ανθεκτικότητα του δανείου.

Τι εξετάζουν πλέον οι τράπεζες:

• Η συνολική τραπεζική εικόνα των λογαριασμών

• Οι καταναλωτικές υποχρεώσεις και τα λοιπά δάνεια

• Η χρήση πιστωτικών καρτών

• Η σταθερότητα του εργοδότη και του επαγγελματικού κλάδου

• Το πραγματικό διαθέσιμο εισόδημα μετά τις πάγιες υποχρεώσεις

• Η ίδια συμμετοχή του αγοραστή

• Σε ορισμένες περιπτώσεις, ακόμη και η ενεργειακή ποιότητα του ακινήτου

Η σημερινή εικόνα:

Η συνήθης χρηματοδότηση κυμαίνεται περίπου στο 70%-80% της εμπορικής ή της χαμηλότερης εκτιμηθείσας αξίας του ακινήτου, με τις τράπεζες να δίνουν έμφαση κυρίως στην ποιότητα και τη βιωσιμότητα του δανειολήπτη.

Η μεγάλη διαφορά 2007 vs σήμερα

Το 2007 οι τράπεζες δάνειζαν κυρίως με βάση την αξία του ακινήτου. Το 2026 δανείζουν κυρίως με βάση την αντοχή του εισοδήματος.

Από την εποχή της μαζικής χρηματοδότησης στη δύσκολη πρόσβαση στη στέγη

Η στεγαστική αγορά της Ελλάδας έχει αλλάξει σε βάθος. Το 2007 η μεγάλη πρόκληση ήταν κυρίως η εξυπηρέτηση της μηνιαίας δόσης. Το 2026 η δυσκολία ξεκινά πολύ νωρίτερα: από την ανάγκη σημαντικής προκαταβολής, τα έξοδα αγοράς, τα αυστηρά τραπεζικά κριτήρια και το υψηλότερο συνολικό κόστος ζωής. Παρά τη σταδιακή επαναφορά της στεγαστικής πίστης τα τελευταία χρόνια, η πρόσβαση στην ιδιόκτητη κατοικία παραμένει σαφώς δυσκολότερη για μεγάλο μέρος της νέας γενιάς σε σχέση με το παρελθόν.

Είναι χαρακτηριστικό ότι σχεδόν το σύνολο των εκταμιεύσεων στεγαστικών δανείων ολόκληρων πρόσφατων ετών αντιστοιχεί περίπου στις εκταμιεύσεις ενός μόνο μήνα της περιόδου πριν από την κρίση, όταν η αγορά κινούνταν με τελείως διαφορετικούς ρυθμούς και τραπεζική δυναμική.

Αυτό αποτυπώνει όχι μόνο τη συρρίκνωση της πιστωτικής επέκτασης, αλλά και τη βαθιά αλλαγή του μοντέλου κατοικίας στην Ελλάδα. Το ζητούμενο για τα επόμενα χρόνια δεν είναι απλώς περισσότερα δάνεια, αλλά περισσότερες ρεαλιστικές δυνατότητες πρόσβασης στη στέγη για τα ελληνικά νοικοκυριά.

Διαβάστε ακόμη

HAE: Κυρίαρχη και στρατηγική επιλογή η απόφαση αποχώρησης από τον ΟΠΕΚ και τον ΟΠΕΚ+

Το Ιράκ εξήγαγε 10 εκατ. βαρέλια πετρελαίου τον Απρίλιο μέσω των Στενών του Ορμούζ

Μασούτης: Πράσινο φως από την Επ. Ανταγωνισμού για την εξαγορά της ΑΝΕΔΗΚ Κρητικός

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα