Σε μείζον θέμα έχει αναδειχθεί τις τελευταίες ημέρες το φαινόμενο τις απόσυρσης των καταθέσεων από τις ελληνικές τράπεζες, με αποτέλεσμα η ΕΚΤ να αυξήσει το ύψος ου ELA από τα 60 στα 65 δισ. ευρώ.Αυτό, όπως σημειώνει σε άρθρο του στο Bruegel ο Guntram B. Wolff , έχει πυροδοτήσει αρνητικές αντιδράσεις από τους συντηρητικούς Γερμανούς οικονομολόγους, μεταξύ τους και του Χανς Βέρνερ Ζιν στους FT, οι οποίοι επιχειρηματολογούν λέγοντας ότι πρέπει να περιοριστεί.

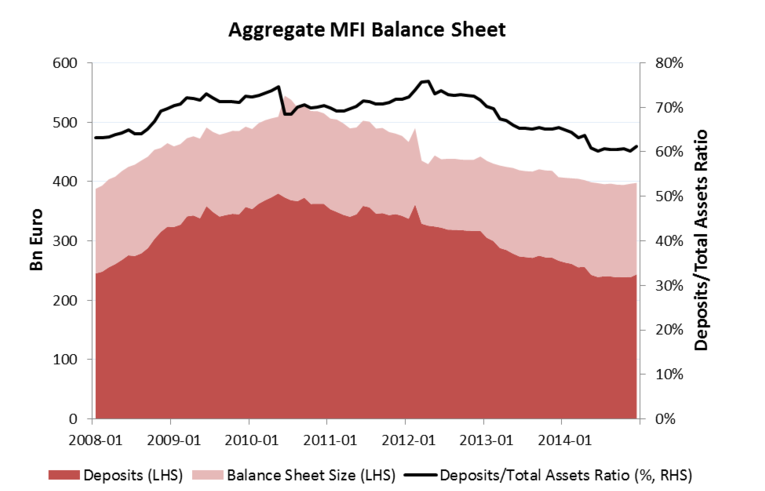

Αρα διερωτάται το άρθρο, ποια είναι τα θεωρητικά και τα πολιτικά όρια για τη δημιουργία προβλέψεων ρευστότητας από την ΕΚΤ; Σε ένα φυσιολογικό bank run, μια κεντρική τράπεζα πρέπει να παρέχει απεριόριστη ρευστότητα ώστε να μπορούν όλοι οι καταθέτες να αποσύρουν τις καταθέσεις τους αν θέλουν. Για το ελληνικό τραπεζικό σύστημα, το θεωρητικό όριο θα ισούταν με το σύνολο του ύψους των καταθέσεων. Το παρακάτω γράφημα που παραθέτει ο Wolff, δείχνει τις καταθέσεις σε δισ. και ως ποσοστό σε σχέση με τα συνολικά assets.

Το ελληνικό τραπεζικό σύστημα έχει μια αρκετά μεγάλη βάση καταθέσεων ύψους 243,8 δισ. ευρώ (στοιχεία Δεκεμβρίου 2014), που αντιστοιχεί στο 61% του συνολικού μεγέθους του ισολογισμού που ανέρχεται σε 397 δισ. Αυτή η βάση καταθέσεων έχει υποχωρήσει από τον Ιανουάριο του 2012, όταν ήταν πάνω από 75%.

Αρα, λέει ο Wolff, θα μπορούσε η ΕΚΤ να προχωρήσει και να χρηματοδοτήσει τα 243,8 δισ. με τον ELA; Δύσκολο ερώτημα, η απάντηση στο οποίο θα ήταν “εξαρτάται”. Αν υπάρξει βεβαιότητα ότι η Ελλάδα θα παραμείνει στο ευρώ, ότι οι τράπεζές της παραμένουν φερέγγυες και ότι επιτυγχάνεται πολιτικός συμβιβασμός, τότε η απάντηση είναι “ναι”.

Σε άλλη περίπτωση, αν υπάρξει σαφής πολιτική συναίνεση ότι δεν μπορεί να επιτευχθεί συμφωνία Ελλάδας – εταίρων, τότε η ΕΚΤ δεν μπορεί να παράσχει απεριόριστη ρευστότητα. Ο λόγος είναι απλά ότι η ΕΚΤ θα ξέρει ότι σε περίπτωση εξόδου, οι ελληνικές τράπεζες θα ήταν αφερέγγυες αφού η οικονομία καταρρέει και γι’ αυτό η αξία των στοιχείων ενεργητικού των τραπεζών θα ήταν κατώτερη από τη ρευστότητα που θα τους δινόταν. Ακόμα κι αν το Grexit δεν ήταν βέβαιο, αλλά η στάση πληρωμών ήταν, τμήματα του τραπεζικού συστήματος θα γίνονταν αφερέγγυα και θα χρειαζόταν να τεθούν όρια στον ELA.

Μεταξύ αυτών, συνεχίζει το άρθρο, υπάρχει μια “γκρίζα ζώνη”, στην οποία η ΕΚΤ πρέπει να παρέχει ρευστότητα όπως κάνει και τώρα, αλλά όπου η πλήρης κάλυψη των κεφαλαιακών εκροών θα είναι προβληματική καθώς αλλάζει τους όρους της πολιτικής συζήτησης. Αναπόφευκτα, η ΕΚΤ έχει εμπλακεί σε εξαιρετικά δύσκολες συζητήσεις, τόσο γιατί το κόστος της εξόδου της Ελλάδας από το ευρώ είναι πολύ υψηλό. Είναι δύσκολο θέμα να αποφασιστεί ποια είναι τα όρια για τη δημιουργία προβλέψεων ρευστότητας, τα όρια ωστόσο θα πρέπει να τεθούν με όρους πολιτικούς και όχι από την ΕΚΤ. Συνολικά, τα όρια της πολιτικής ένωσης καθορίζουν και τα όρια της νομισματικής ένωσης, καταλήγει το άρθρο.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.