© Απαγορεύεται από το δίκαιο της Πνευμ. Ιδιοκτησίας η καθ΄οιονδήποτε τρόπο παράνομη χρήση/ιδιοποίηση του παρόντος, με βαρύτατες αστικές και ποινικές κυρώσεις για τον παραβάτη

Μάχη σε δύο μέτωπα για την προστασία των δανειοληπτών δίνει το υπουργείο Εθνικής Οικονομίας και Οικονομικών: από τη μία «τρέχει» η ρύθμιση για τα δάνεια σε ελβετικό φράγκο και από την άλλη προωθεί νέες αλλαγές στον Eξωδικαστικό για ουσιαστική εξασφάλιση της πρώτης κατοικίας.

Στην περίπτωση του ελβετικού φράγκου, όμως, η αγορά κινείται ήδη πιο γρήγορα από τους δανειολήπτες.

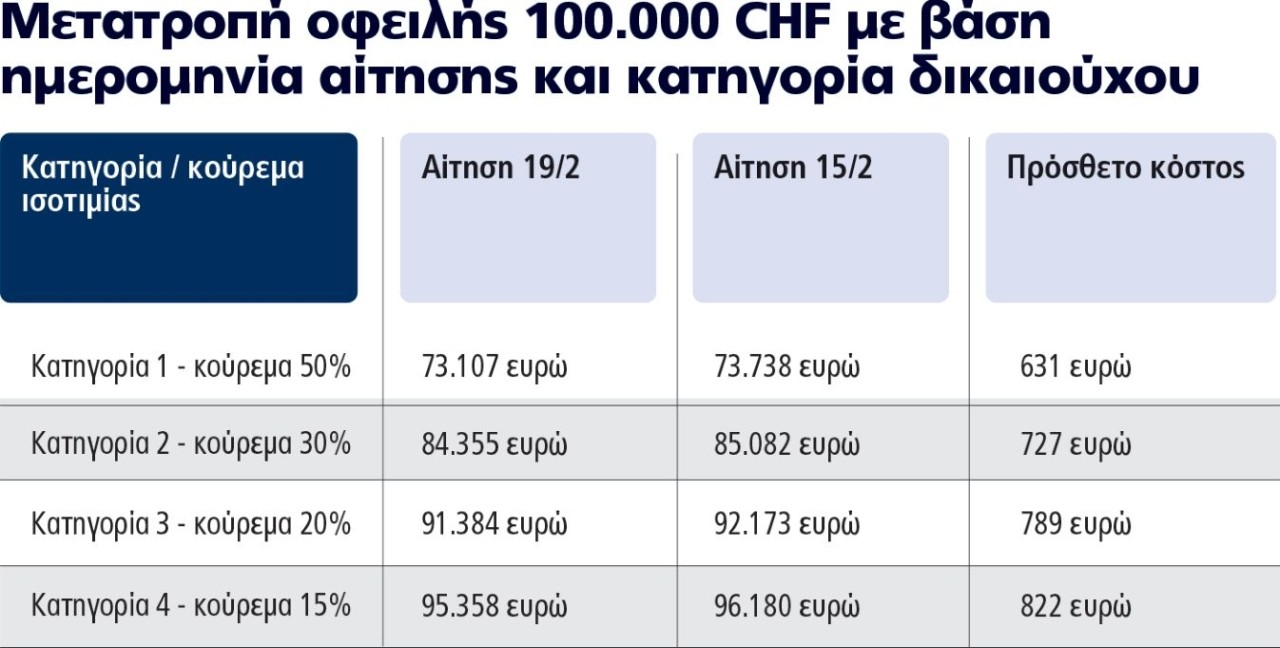

Για παράδειγμα, αν ο δανειολήπτης έχει υπόλοιπο οφειλής 100.000 ελβετικών φράγκων, αλλά δεν έχει κάνει ακόμα αίτηση να ενταχθεί στη ρύθμιση, η καθυστέρηση αυτή του έχει ήδη στοιχίσει από 631 έως 822 ευρώ μέσα σε λιγότερο από έναν μήνα. Κι αυτό προτού ακόμα φανεί αν η διεθνής αβεβαιότητα θα ενισχύσει περαιτέρω το ελβετικό φράγκο.

Το μυστικό της ρύθμισης

Στη σημερινή συγκυρία, πάντως, η υποχώρηση του ευρώ απέναντι στο ελβετικό φράγκο αρχίζει ήδη να ροκανίζει το όφελος από την ευνοϊκή μετατροπή της ισοτιμίας.

Στην πράξη, όσοι κινούνται έγκαιρα προλαβαίνουν να κατοχυρώσουν δύο κρίσιμα οφέλη ταυτόχρονα:

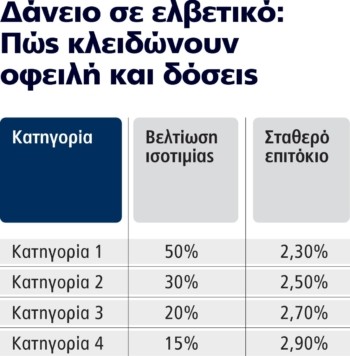

Με βάση την αρχιτεκτονική της ρύθμισης Πιερρακάκη, προκύπτουν δύο σημαντικά κέρδη ανάλογα με την οικονομική κατάσταση (κατηγορία) του κάθε δανειολήπτη:

■ Το πρώτο και πιο άμεσο κέρδος που βλέπει όποιος εντάσσεται αφορά στην ευνοϊκή ισοτιμία μετατροπής της οφειλής από ελβετικό φράγκο (CHF) σε ευρώ (€). Υπολογίζεται στην τρέχουσα ισοτιμία την ημέρα υποβολής της αίτησης. Πάνω σε αυτή εφαρμόζεται στη συνέχεια και επιπλέον κούρεμα 15% έως και 50%, μετά την οποία προκύπτει ουσιαστική μείωση της τρέχουσας οφειλής.

Το δεύτερο και πιο μακροπρόθεσμο όφελος είναι το σταθερό επιτόκιο που προσφέρει (από 2,30% έως 2,90%) για την αποπληρωμή του δανείου.

Με άλλα λόγια, η ρύθμιση δεν προσφέρει μόνο μια εφάπαξ ελάφρυνση στο τρέχον κεφάλαιο οφειλής. Προσφέρει κι ένα σταθερό πλαίσιο αποπληρωμής, περιορίζοντας ταυτόχρονα τον συναλλαγματικό αλλά και τον επιτοκιακό κίνδυνο «ασφαλίζοντας» την οφειλή και τη δόση. Αυτό είναι ενδεχομένως και το πιο «υποτιμημένο» στοιχείο της: δεν δίνει μόνο «κούρεμα», αλλά και ασφάλεια στα επόμενα χρόνια.

Το timing μετράει

Ωστόσο η εύθραυστη διεθνής κατάσταση αναδεικνύει την πιο κρίσιμη λεπτομέρεια της ρύθμισης αυτής: η μετατροπή γίνεται με ισοτιμία αναφοράς την τρέχουσα ισοτιμία ευρώ – ελβετικού φράγκου την ημέρα υποβολής της αίτησης – και κλειδώνει εκεί.

Συνεπώς, η επιλογή του χρόνου υποβολής της αίτησης (από 19 Φεβρουαρίου που ενεργοποιήθηκε έως και τις 19 Αυγούστου οπότε εκπνέει η σχετική διορία) επηρεάζει καθοριστικά το ποσό της οφειλής που θα κλειδώσει μόλις μετατραπεί σε ευρώ.

Ειδικά οι δανειολήπτες ελβετικού φράγκου μπορούν να εκτιμήσουν καλύτερα την παράμετρο αυτή, καθώς ζουν σχεδόν κάθε μέρα εδώ και 18 χρόνια με τον φόβο (ή την ελπίδα) αν θα αλλάξει (και προς ποια πλευρά) η νομισματική ισοτιμία ευρώ – CHF.

Στην πράξη, κανείς δεν μπορεί να προδικάσει τις μεταβολές ισοτιμιών των νομισμάτων – ειδικά σε περιόδους πολέμων. Ωστόσο, η αγορά έχει ήδη δώσει το στίγμα της: στις 18 Μαρτίου η ισοτιμία διαμορφωνόταν περίπου στα 0,906888 CHF/ευρώ, ενώ σε ετήσια βάση το ευρώ εμφανίζει υποχώρηση κατά 5,76% έναντι του ελβετικού φράγκου.

Με απλά λόγια, το ελβετικό ενισχύεται ξανά καθώς, όπως συνέβη πολλές φορές στο παρελθόν, θεωρείται ασφαλέστερο καταφύγιο σε περιόδους πολεμικής αναταραχής.

Το κόστος της αναμονής

Μέσα στις πρώτες επτά ημέρες οι αιτήσεις ξεπέρασαν τις 3.000, ενώ πλέον έχουν ξεπεράσει τις 5.700, γεγονός που δείχνει αυξημένο ενδιαφέρον.

Σε έναν μήνα, σύμφωνα με στοιχεία της Γενικής Γραμματείας Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους, 376 έχουν πάρει ήδη βεβαίωση κατάταξης:

■ 107 νοικοκυριά εντάχθηκαν στην Κατηγορία 1 των πλέον ευάλωτων (εκ των οποίων 59 άτομα με αναπηρίες ασχέτως εισοδηματικών ή περιουσιακών κριτηρίων) εξασφαλίζοντας κούρεμα 50% στην ισοτιμία μετατροπής και σταθερό επιτόκιο 2,30%.

■ 33 νοικοκυριά ανήκουν στην Κατηγορία 2 με κούρεμα 30% στην ισοτιμία και 2,5% επιτόκιο.

■ 44 ανήκουν στην Κατηγορία 3 με μείωση 20% στην ισοτιμία και 2,70% επιτόκιο.

■ 192 νοικοκυριά με υψηλότερα εισοδήματα (Κατηγορία 4) ωφελούνται μείωσης 15% και επιτόκιο 2,90%.

Ωστόσο η πλειονότητα των δανειοληπτών δεν έχει προχωρήσει ακόμα στη διαδικασία. Αν το έκαναν όμως σήμερα, στο παράδειγμα για οφειλή από δάνειο 100.000 CHF, η οφειλή μετά τη μετατροπή έχει επιβαρυνθεί ήδη έως και 832 ευρώ, ανάλογα με την οικονομική κατάσταση (κατηγορία) κάθε οφειλέτη, ως εξής:

Οπως φαίνεται στο παράδειγμα, όσο μικρότερο είναι το ποσοστό προστασίας (κούρεμα) στην ισοτιμία που προσφέρει η ρύθμιση τόσο μεγαλύτερη αποδεικνύεται η απώλεια σε σχέση με όσους κινήθηκαν νωρίτερα. Δηλαδή το όφελος δεν μειώνεται θεωρητικά, αλλά «ψαλιδίζεται» ήδη -σε πραγματικά ευρώ- ειδικά για δανειολήπτες που έχουν συγκριτικά υψηλότερο εισόδημα, καταθέσεις και ακίνητη περιουσία που τους κατατάσσει σε πιο υψηλές κατηγορίες.

Διαβάστε ακόμη

Παγκόσμια δύναμη: Νέο ιστορικό ρεκόρ για τον ελληνόκτητο στόλο (πίνακες)

6+1 παρεμβάσεις για την προστασία της πρώτης κατοικίας (πίνακας)

Πάσχα: 7 προορισμοί στην Ελλάδα για μια εμπειρία που μένει στη μνήμη

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.