Όλα αλλάζουν από σήμερα για τα μέτρα προστασίας της Α’ κατοικίας. Μετά από 4 μήνες χωρίς «νόμο Κατσέλη», στις 9 το πρωί εγκαινιάζεται από το υπουργείο Οικονομίας η πλατφόρμα (keyd.gov.gr) για υποβολή αιτήσεων ένταξης στο αυτοματοποιημένο σύστημα προστασίας, αλλά και για να λάβουν επιδότηση δόσεως στεγαστικού δανείου όσοι την δικαιούνται. Οι υπερχρεωμένοι δανειολήπτες καλούνται να σπεύσουν να δηλώσουν την κύρια κατοικία τους προκειμένου να την προστατεύσουν από κατασχέσεις. Και αυτό διότι μετά και την έναρξη της πλατφόρμας, λήγει ουσιαστικά το άτυπο moratorium για μη επιβολή κατασχέσεων σε σπίτια μικροφειλετών.

Στο α΄εξάμηνο γίνονταν κανονικά οι πλειστηριασμοί σε επαγγελματικά ακίνητα (πχ ξενοδοχειακές μονάδες σε νησιά και τουριστικούς προορισμούς) και δεκάδες επιχειρήσεις πέρασαν σε ξένα χέρια το διάστημα αυτό, σε ιδιαίτερα χαμηλές τιμες. Οι τράπεζες επείγονται πλέον όμως να επιταχύνουν τους πλειστηριασμούς με περισσότερα ακίνητα και σπίτια, για να ανακτήσουν το χαμένο έδαφος έναντι των στόχων που έχουν θέσει για φέτος.

Προϋποθέσεις προστασίας κύριας κατοικίας

Υποβάλλοντας την αίτηση στο Keyd.gov.gr με τους κωδικούς taxisnet, οι οφειλέτες θα βρουν προσυμπληρωμένα τα ατομικά στοιχεία τους ή των συνοφειλετών τους, τις ανοιχτές οφειλές τους και πόσα χρωστούν σε κάθε πιστωτή ξεχωριστά, αλλά και την εικόνα της συνολικής τους περιουσίας. Μετά από έναν έλεγχο για την ορθή αποτύπωση όλων των στοιχείων αυτών, με λόγα κλικ και μέσα σε 5-10 λεπτά οι «κόκκινοι δανειολήπτες» μπορούν να ανακαλύψουν αν κρίνονται επιλέξιμοι ή όχι για προστασία της κατοικίας τους.

Η πλατφόρμα θα υπολογίζει σχεδόν τα πάντα αυτόματα. Οι προϋποθέσεις συνοψίζονται κυρίως στα εξής στοχεία:

– αξία κύριας κατοικίας: έως 250.000

– αξία κατοικίας για επιχειρηματικά δάνεια: 175.000

– εισόδημα μέχρι 36.000 κατ΄ ανώτατο όριο (άγαμοι 12.500, έγγαμοι 21.000 συν 5.000 επιπλέον ανά παιδί και μέχρι τρία συνολικά ως τα 36.000 ευρώ )

– για χρέη άνω των 20.000 ευρώ: όριο για την λοιπή περιουσία τα 80.000

– καταθέσεις, μετοχές, κινητή περιουσία: εως 15.000

– οφειλή+τόκοι έως 130.000 έως 31/12/18 (100.000 ευρώ για τα επιχειρηματικά)

– δάνεια σε ξένο νόμισμα (πχ ελβετικό φράγκο): υπολογίζονται με βάση ισοτιμία σε ευρώ

Για παράδειγμα, ένας έγγαμος με μόνο 1 ακίνητο (το σπίτι που θέλει να διασώσει), χωρίς καταθέσεις και λοιπή ακίνητη περιουσία κλπ, ο οποίος έχει:

– οικογενειακό εισόδημα 18.000 (όριο είναι τα 21.000)

– με επιχειρηματικό δάνειο 50.000€ (κάτω από το όριο των 100.000 για επαγγελματικές οφειλές)

– στεγαστικό σε άλλη Τράπεζα 80.000 (κάτω από το όριο των 100.000 επειδή είναι επαγγελματίας)

– αξία κύριας κατοικίας βάσει ΕΝΦΙΑ 90.000

– εμπορική αξία κατοικίας 100.000€ (όριο 250.000)

Η πλατφόρμα θα δείξει «ΝΑΙ» ( δηλαδή ότι είναι επιλέξιμος) με τελική οφειλή 120.000 ευρώ (στο 120% αξίας του ακινήτου του). Αυτομάτως διαγράφονται οφειλές 10.000 ευρώ και θα του προσφέρεται εξόφληση σε 300 δόσεις (25 χρόνια) με επιτόκιο Euribor+2%, δηλαδή δόση 490,65 ευρώ/μήνα.

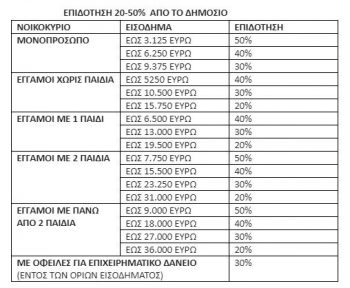

Επιδότηση δόσεως

Για όσους έχουν χαμηλό εισόδημα, η πλατφόρμα θα προσφέρει και επιδότηση μέρους της δόσεως του στεγαστικού δανείου, αναλόγως της σύνθεσης της οικογένειας, του φορολογητέου εισοδήματος και τον τύπο της οφειλής. Αν πχ έχει οφειλή από επχειρηματικό δάνειο, η επιδότηση ορίζεται στο 30% ενώ άλλοι ιδιώτες (απλοί μισθοωτοί, συνταξιούχοι κλπ) θα δουν ότι η επιδότηση κλιακώνεται από 20% έως 50%.

Ωστόσο για τρίτεκνους και πολύτεκνους δεν έχει ληφθεί ειδική πρόβλεψη και έτσι «συμπιέζονται» στα εισοδηματικά κριτήρια που αφορούν τετραμελής οικογένειες. Ενδεικτικά: