Μειώσεις φόρων φέρνουν περισσότερα έσοδα στο δημόσιο και φορτώνουν λιγότερα χρέη πολίτες και επιχειρήσεις, όπως αποτυπώνουν τα στοιχεία που αποτυπώνει η τριμηνιαία Έκθεση του Γραφείου Προϋπολογισμού του Κράτους στη Βουλή. Δηλαδή, το ακριβώς αντίθετο από τα αποτελέσματα που έφερε η υπερφορολόγηση την εποχή των Μνημονίων.

Η «ανατομία» του φορολογικού συστήματος της χώρας στην τελευταία εικοσιπενταετία δείχνει ότι:

• διαχρονικά, όταν αυξάνονται οι φόροι, αυξάνεται και το «κενό» είσπραξής τους

• οι φόροι που δεν εισπράττονται νωρίς, δεν εισπράττονται ποτέ

• οι άμεσοι φόροι εισπράττονται πιο αποτελεσματικά από τους έμμεσους

• όταν αυξάνεται η εισπραξιμότητα των φόρων, μειώνεται το ληξιπρόθεσμο «άχθος» των φορολογουμένων

• ελάχιστοι αξιοποιούν τις ρυθμίσεις χρεών. Αν και για πολλούς θεωρούνται λίγες οι έως 24 ή 48 δόσεις της πάγιας ρύθμισης, οι περισσότεροι τις αποφεύγουν ακόμα και σε μικρές οφειλές. Εκτός ρύθμισης μένει το 80% των οφειλών ύψους 500 ως και 3.000 ευρώ) παρότι οι μηνιαίες δόσεις για τέτοια ποσά στην πλειοψηφία τους κυμαίνονται από 20 έως περίπου 130 ευρώ το μήνα.

Τα βασικά «μαθήματα» που ανακύπτουν με βάση τα στοιχεία της Έκθεσης πάντως, είναι τα εξής:

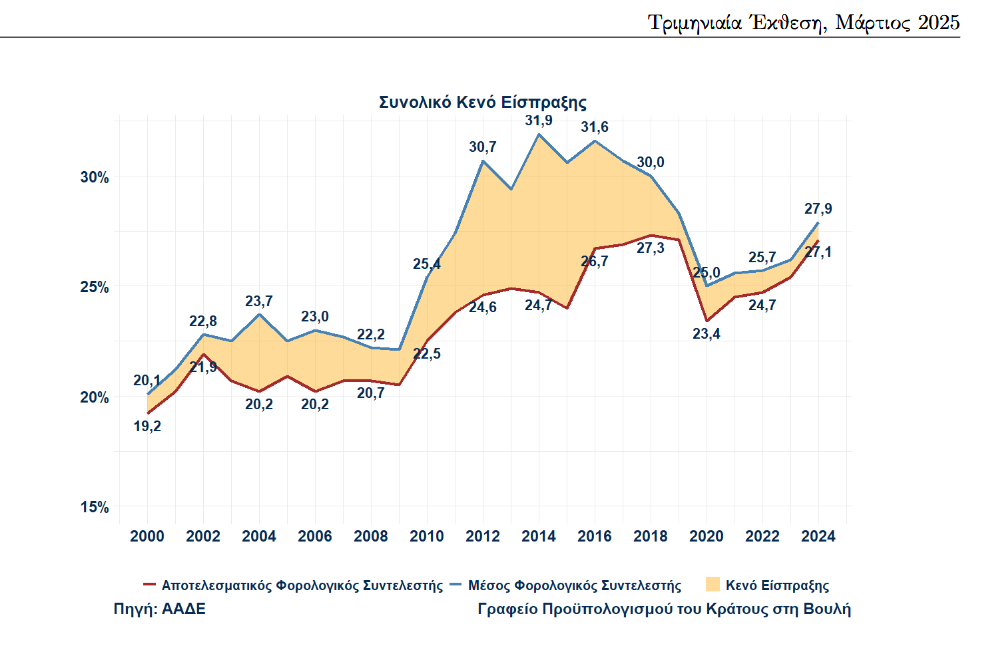

• σημασία δεν έχει να επιβάλλονται φόροι, αλλά να εισπράττονται. «Κλειδί» είναι η το «κενό είσπραξης», δηλαδή η αδυναμία του εισπρακτικού μηχανισμού να εισπράξει τους προβλεπόμενους φόρους. Πάντα υπήρχε υστέρηση, αλλά μετά το 2002 παρατηρείται «χαλάρωση» στην τήρηση των υποχρεώσεων, οδηγώντας σε φαύλο κύκλο επιβολής νέων φόρων, προκειμένου να αναπληρωθεί το κενό. Ως «κενό είσπραξης» υπολογίζεται η διαφορά μεταξύ του «μέσου» φορολογικού συντελεστή και του αποτελεσματικού (πραγματικού) φορολογικού συντελεστή. Ή , με άλλα λόγια, των εισπράξεων που θα ανέμενε το Κράτος πως θα έχει (ως ποσοστό του ΑΕΠ) και των εισπράξεων που τελικώς είχε κάθε χρόνο.

• τόσο στην μεγάλη κρίση (2010-2018) όσο και πριν από αυτήν όμως (2002-2008) κάθε φορά που ανέβαινε ο «μέσος» φορολογικός συντελεστής στη χώρα μας (μπλε γραμμή στο Διάγραμμα 1) ο «αποτελεσματικός» φορολογικός συντελεστής μειωνόταν πολύ λιγότερο ή και έπεφτε (κόκκινη γραμμή). Στην πράξη τελικά αυτό που αυξανόταν ήταν το συνολικό κενό είσπραξης, δηλαδή τα λεφτά που δεν εισέπραττε το κράτος εν σχέσει με όσα ανέμενε ότι θα εισπράξει. Άλλα από τα λεφτά κατέληγαν στις τσέπες όσων μπορούσαν να φοροδιαφύγουν, ενώ άλλα φορτώνονταν στα ληξιπρόθεσμα χρέη της εφορίας.

• το «κενό είσπραξης» μειώνεται (πορτοκαλί επιφάνεια) και η εισπραξιμότητα αυξάνεται θεαματικά συνεχώς, από το 2022 και μετά -και προφανώς λόγω της διάδοσης των ηλεκτρονικών μέσων πληρωμής.. Παρόμοια τάση παρατηρείται και μετά το 2015, αμέσως μετά την επιβολή των capital controls.

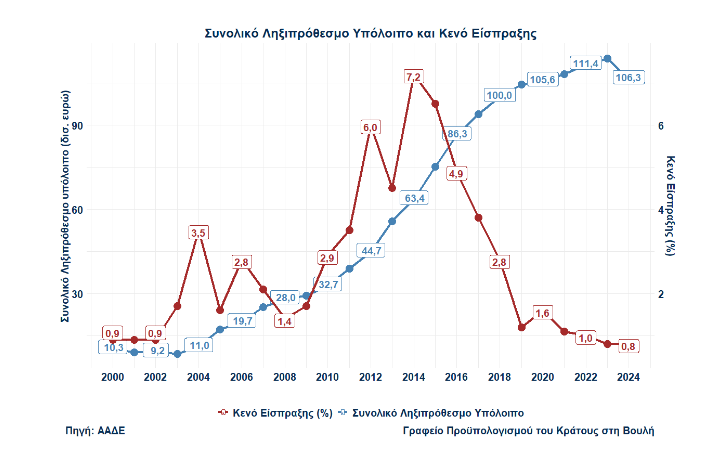

• όσο ανέβαινε το κενό είσπραξης, τόσο ανέβαινε και το «βουνό» των ληξιπρόθεσμων χρεών προς την εφορία. Η «κακή αρχή» έγινε μετά το 2003 και μετά, όταν -και χωρίς μνημόνια- οι φόροι αντί να εισπραχθούν, κατέληγαν σε τσέπες ή στα «κατάστιχα» της εφορίας.

Αποτέλεσμα ήταν, από 11 δισ. το 2004, το ληξιπρόθεσμο υπόλοιπο (δηλαδή μετά την αφαίρεση και διαγραφή όσων δεν μπορούν να αναζητηθούν και να εισπραχθούν) να αυξηθούν στα 19,7 δισ. το 2006 και σε σχεδόν 30 δισ. το 2009, δίνοντας έκτοτε «τροφή» σε εξαγγελίες ότι «λεφτά υπάρχουν» αν αυτά τα χρέη εισπραχθούν ώστε να χρηματοδοτήσουν φοροελαφρύνσεις ή άλλες παροχές.

Αντί να εισπραχθούν όμως, τα 30 δισ. ληξιπρόθεσμα χρέη έγιναν 44,7 δισ. το 2012, έφτασαν 63,4 δισ. το 2014, στα 86 δισ. το 2016 και «πάτησαν» τα 100 δισ. το 2018! Το 2023 ξεπέρασαν τα 111 δισ. ευρώ ενώ μόνο το 2024 μειώθηκαν στα 106,3 δισ.

Τι μένει «απλήρωτο»

Σύμφωνα με τα στοιχεία της ΑΑΔΕ, το συνολικό ληξιπρόθεσμο υπόλοιπο στο τέλος του Ιανουαρίου του 2025 έκανε νέο άλμα και διαμορφώθηκε στα 110,6 δισ. ευρώ, αυξημένο κατά 3,6 δισ. ευρώ σε σχέση με τον Ιανουάριο του 2024.

Σημειώνεται ότι ποσοστό 23,8% του συνολικού ληξιπρόθεσμου υπολοίπου, που αντιστοιχεί σε 26,3 δισ. ευρώ, αφορά σε οφειλές που χαρακτηρίζονται ως ανεπίδεκτες είσπραξης (πρόκειται για οφειλές των οποίων η είσπραξη είναι αντικειμενικά αδύνατη, όταν οφειλέτης και συνυπόχρεοι δε διαθέτουν περιουσιακά στοιχεία και ολοκληρώθηκε η διαδικασία αναγκαστικής εκτέλεσης επί κινητών, ακινήτων και απαιτήσεων του οφειλέτη, ή έπαυσαν οι εργασίες πτώχευσης αν πρόκειται για πτωχό.

Η αύξηση του συνολικού ληξιπρόθεσμου υπολοίπου υπολογίζεται από: (α) τις νέες ληξιπρόθεσμες οφειλές ύψους 8,6 δισ. ευρώ, (β) συν τις ληξιπρόθεσμες οφειλές κατά την 1/2/2024 που βεβαιώθηκαν μεταγενέστερα ύψους 2,2 δισ. ευρώ, (γ) μείον τις εισπράξεις και διαγραφές, οι οποίες αγγίζουν συνολικά τα 7,2 δισ. ευρώ.

Εξετάζοντας την ποιοτική διάρθρωση του πραγματικού ληξιπρόθεσμου υπολοίπου διαπιστώνουμε ότι το 60,6% αυτού, που αντιστοιχεί σε 51,1 δισ. ευρώ, πηγάζει από φορολογικές οφειλές.

Ωστόσο το υπόλοιπο των πραγματικών ληξιπρόθεσμων οφειλών προέρχεται από άλλες κατηγορίες οφειλής, οι οποίες παρουσιάζουν χαμηλό ποσοστό είσπραξης. Σε αυτές περιλαμβάνονται:

• τα πρόστιμα (φορολογικά και μη φορολογικά) τα οποία αποτελούν το 29% του πραγματικού ληξιπρόθεσμου υπολοίπου, καθώς αγγίζουν τα 24,4 δισ. ευρώ και μάλλον δεν θα εισπραχθούν ποτέ

• δάνεια, δικαστικά έξοδα, καταλογισμοί και άλλες μη φορολογικές οφειλές, οι οποίες αποτελούν το 10,4% του πραγματικού ληξιπρόθεσμου υπολοίπου, ποσοστό που αντιστοιχεί σε 8,8 δισ. ευρώ.

Λαμβάνοντας υπόψη ότι 8,7 δισ. ευρώ από τις φορολογικές οφειλές πηγάζουν από αφερέγγυους οφειλέτες και 14,6 δισ. ευρώ αφορούν σε οφειλές με λήξη δόσεων πέραν της τελευταίας δεκαετίας, απομένουν 27,7 δισ. ευρώ οφειλών από τις οποίες, σύμφωνα με στοιχεία της ΑΑΔΕ, πηγάζει άνω του 90% των εισπράξεων. Με άλλα λόγια, από τα χρέη αυτά και μόνον προέρχεται σχεδόν το σύνολο των εισπράξεων από ληξιπρόθεσμα χρέη!

Ποιος πληρώνει το «μάρμαρο»

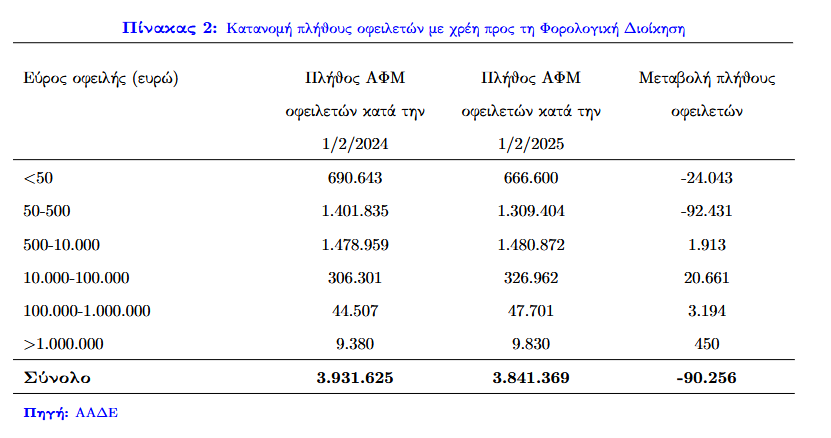

Αναφορικά με τον συνολικό αριθμό των οφειλετών, στο τέλος Ιανουαρίου του 2025 παρατηρείται μείωση κατά 90.256 πρόσωπα (φυσικά και νομικά) σε σχέση με την αντίστοιχη περίοδο του 2024 με αποτέλεσμα να διαμορφώνεται στους 3.841.369 οφειλέτες.

Η εν λόγω μείωση προέρχεται από τις χαμηλότερες κατηγορίες οφειλής (μέχρι 500 ευρώ), με τον αριθμό των οφειλετών να μειώνεται κατά 116.474 πρόσωπα. Δηλαδή οι οφειλές πληρώνονται όταν είναι μικρές, αν εισπραχθούν εγκαίρως πριν διογκωθούν.

Μείωση του αριθμού των οφειλετών παρατηρείται και στο εύρος οφειλής από 500 μέχρι 2.000 ευρώ, κατά 11.578 πρόσωπα (ΑΦΜ).

Αντιθέτως, αύξηση παρουσιάζεται στους μεγαλοφειλέτες, με την μεγαλύτερη να εντοπίζεται σε όσους έχουν οφειλές μεταξύ 10.000 και 100.000 ευρώ (κατά 20.661 πρόσωπα).

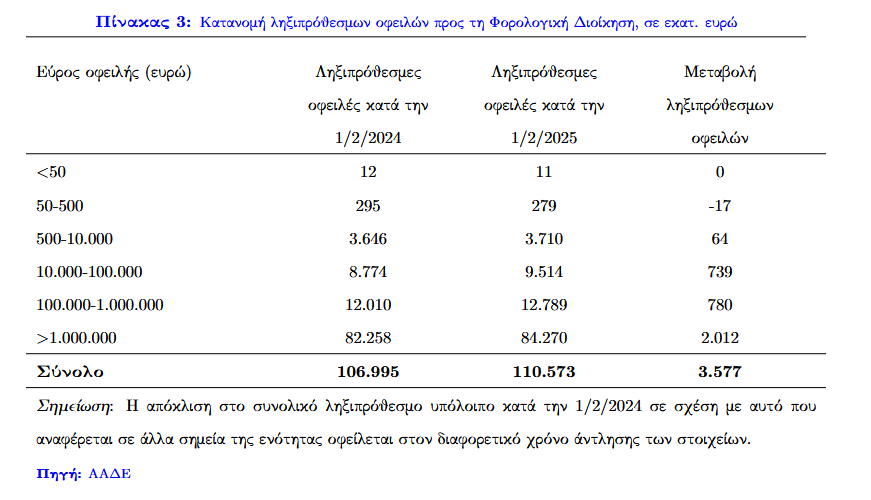

Η μείωση του αριθμού των οφειλετών στο εύρος οφειλής μέχρι 500 ευρώ συνοδεύεται από μείωση του συνολικού ληξιπρόθεσμου υπολοίπου σε ετήσια βάση κατά 17,2 εκατ. ευρώ συνολικά.

Ωστόσο, το συνολικό ληξιπρόθεσμο υπόλοιπο αυξάνεται λόγω αύξησης των μεγαοφειλετών που έχουν μεγάλα χρέη, με τη μεγαλύτερη αύξηση να εντοπίζεται σε οφειλές άνω του 1 εκατ. ευρώ (κατά 2 δισ. ευρώ)!

Κατά βάση πάντως, οι μόνοι που πληρώνουν είναι οι μικροφειλέτες. Η μείωση του συνολικού ληξιπρόθεσμου υπολοίπου πηγάζει από το εύρος οφειλής μεταξύ 10 και 500 ευρώ, καθώς οι οφειλές κάτω των 10 ευρώ σημειώνουν μικρή αύξηση κατά 6.007 ευρώ. Μείωση επίσης παρατηρείται και στις οφειλές από 500 έως 2.000 ευρώ κατά 7,8 εκατ. ευρώ.

Επιπλέον από τα στοιχεία ανακύπτει ότι:

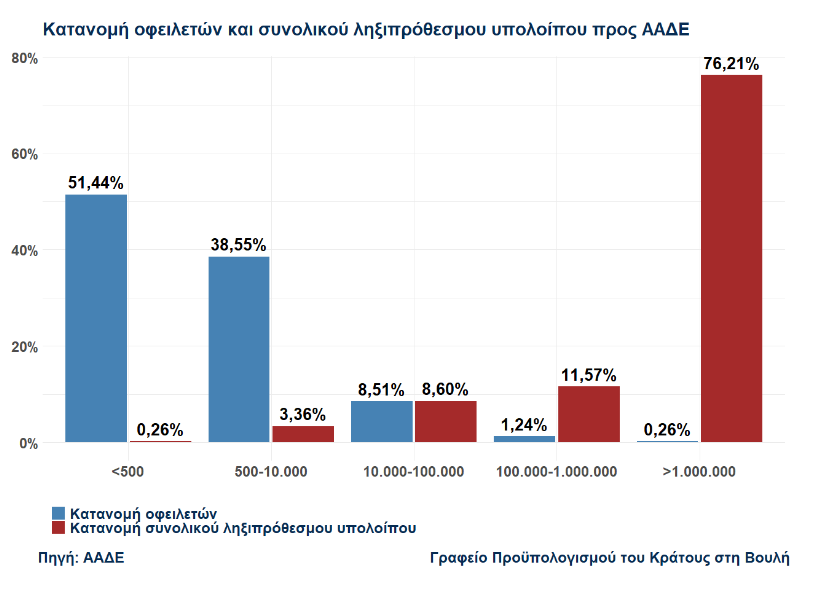

• το σύνολο σχεδόν των οφειλών (96,4%) πηγάζει από οφειλέτες με χρέη άνω των 10.000 ευρώ.

• μόλις 0,3% των οφειλετών έχει χρέη άνω του 1 εκατ. ευρώ, αλλά αυτοί χρωστούν το 76,2% του συνολικού ληξιπρόθεσμου υπολοίπου.

• το 90% των οφειλετών έχει οφειλές έως 10.000 ευρώ αλλά το χρέος τους δεν ξεπερνά το 3,6% του συνολικού ληξιπρόθεσμου υπολοίπου.

• το 38,5% του συνόλου των οφειλών (42,5 δισ. ευρώ) τα χρωστούν νοικοκυριά (φυσικά πρόσωπα)

• το 61,5% των οφειλών (68 δισ. ευρώ) τα χρωστούσαν νομικά πρόσωπα, δηλαδή εταιρίες.

Ούτε 1 στα 20 ευρώ σε ρύθμιση

Ελάχιστοι όμως από όλους αυτούς μπαίνουν σε ρυθμίσεις!

Συγκεκριμένα:

• μόλις το 4,4% του πραγματικού ληξιπρόθεσμου υπολοίπου (περίπου 3,7 δισ. ευρώ) βρίσκεται σε ρύθμιση, δηλαδή ούτε 1 στα 20 ευρώ χρεών στην εφορία

• το υψηλότερο ποσοστό ρυθμισμένων οφειλών (17,2%) εντοπίζεται στο εύρος 500 με 10.000 ευρώ

• το ποσοστό των ρυθμισμένων οφειλών αγγίζει το 19,3% για ποσά από 2.000 έως 3.000 ευρώ.

Ωστόσο, τα ποσοστά διαφέρουν μεταξύ φυσικών και νομικών προσώπων. Συγκεκριμένα:

• το υψηλότερο ποσοστό ρυθμισμένων οφειλών φυσικών προσώπων εντοπίζεται μεταξύ 500 και 10.000 ευρώ (17,2%) και αγγίζει το 19,7% για ποσά από 2.000 έως 3.000 ευρώ.

• τα νομικά πρόσωπα, αντίθετα, ρυθμίζουν σε υψηλότερο ποσοστό (23,4%) οφειλές που ανήκουν στο εύρος από 10.000 έως 100.000 ευρώ, ενώ το ποσοστό αυτό φτάνει στο 26,8% στην κατηγορία 10.000 με 20.000 ευρώ.

Τα πιο χαμηλά ποσοστά ρύθμισης οφειλών διαπιστώνονται:

• τόσο σε πολύ μικρά ποσά οφειλής κάτω των 500 ευρώ (αφού δεν «χωράνε» για να πληρωθούν σε 24 ή 48 δόσεις)

• αλλά και στα υψηλά ποσά οφειλής, άνω των 20.000 ευρώ για φυσικά πρόσωπα και άνω των 150.000 ευρώ για νομικά πρόσωπα.

Διαβάστε ακόμη

Η Πελοπόννησος νέο hotspot της κτηματαγοράς – Αύξηση τιμών 31% στην πενταετία

Metlen: «Φυτώριο» κρίσιμων πρώτων υλών για την Ευρώπη οι εγκαταστάσεις στο Αλουμίνιο της Ελλάδας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.