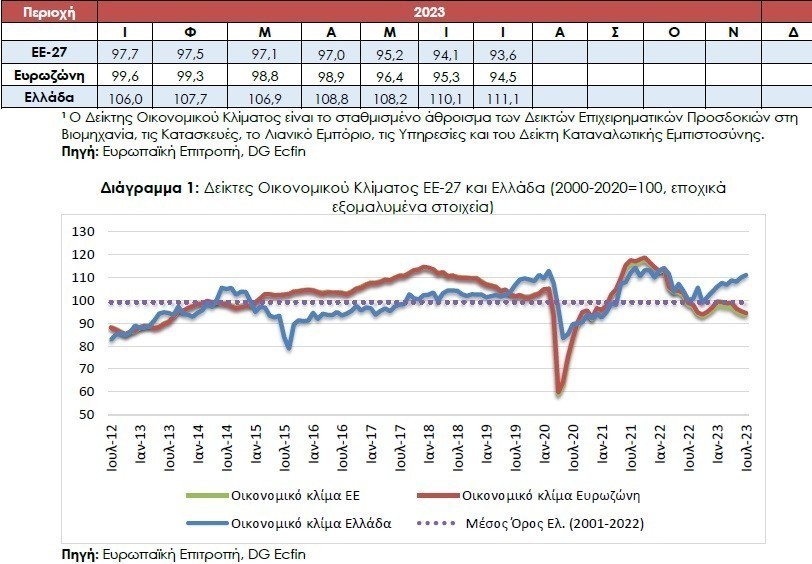

Νέα βελτίωση του οικονομικού κλίματος στην Ελλάδα, με περαιτέρω ενίσχυση της καταναλωτικής εμπιστοσύνης δείχνουν τα στοιχεία της Ευρωπαϊκής Επιτροπής για το οικονομικό κλίμα, παρότι πέφτει συνεχώς στην Ευρωζώνη και την υπόλοιπη Ευρώπη. Αυτό αποκαλύπτεται στην Έρευνα Οικονομικής Συγκυρίας στις επιχειρήσεις και τα νοικοκυριά για τον μήνα Ιούλιο, με βάση τα στοιχεία της GD ECFIN της Κομισιόν για ολόκληρη την ΕΕ.

Ενώ ο δείκτης Οικονομικού κλίματος υποχωρεί σταθερή από τον περασμένο Ιανουάριο πανευρωπαϊκά, στην Ελλάδα παρατηρείται συνεχώς ανάκαμψη από τον μήνα Απρίλιο και κάθε μήνα μετά, φτάνοντας στο υψηλότερο επίπεδο των τελευταίων 16 μηνών, μετά τον Ιανουάριο του 2022!

Παρά την εντεινόμενη διεθνή αβεβαιότητα μάλιστα, τους τελευταίους μήνες ειδικά τα νοικοκυριά -αλλά και ιδιαίτερα μετά τις εκλογές όπως επισημαίνει το ΙΟΒΕ- βλέπουν σταθερή βελτίωση, τόσο των προοπτικών της χώρας γενικά, όσο και άμεσα στο νοικοκυριό τους.

Η γενική εικόνα στην Ευρώπη δείχνει επιδείνωση του δείκτη οικονομικού κλίματος τον Ιούλιο, τόσο στην ΕΕ, όσο και στην Ευρωζώνη, καθώς διαμορφώθηκε στις 93,6 μονάδες και στις 94,5 μονάδες αντίστοιχα, από 94,1 και 95,3 τον προηγούμενο μήνα.

Στην Ελλάδα όμως ο δείκτης οικονομικού κλίματος ενισχύεται εκ νέου και διαμορφώνεται στις 111,1 μονάδες από 110,1 μονάδες τον Ιούνιο, σε υψηλό 16 πλέον μηνών. Στο επιχειρηματικό επίπεδο, η εξέλιξη αυτή είναι αποτέλεσμα της ενίσχυσης των προσδοκιών στο Λιανικό Εμπόριο και τις Υπηρεσίες, καθώς στη Βιομηχανία σημειώνεται μικρή κάμψη, ενώ στις Κατασκευές οι προσδοκίες παραμένουν αμετάβλητες.

Η βελτίωση του κλίματος τροφοδοτείται εκ νέου ισχυρά από την περαιτέρω ενίσχυση της καταναλωτικής εμπιστοσύνης που σημειώνει νέο υψηλότερο επίπεδο διετίας. Συνολικά άλλωστε ο δείκτης κλίματος κινείται από την αρχή του έτους σε υψηλά επίπεδα, πολύ υψηλότερα από πέρυσι, κινούμενος μάλιστα σε αντίθετη πορεία με τους σχετικούς δείκτες στην ΕΕ και την Ευρωζώνη οι οποίοι υποχώρησαν σημαντικά τον Μάιο και επιδεινώθηκαν περαιτέρω τον Ιούνιο και τον Ιούλιο.

Σύμφωνα με το ΙΟΒΕ «η ανανέωση της κυβερνητικής θητείας φαίνεται να έχει περιορίσει τις αβεβαιότητες και το πολιτικό ρίσκο και αποτιμάται θετικά, καθώς οδηγεί σε σταθερότητα και ορατότητα για τα επόμενα χρόνια, στοιχείο που σε έναν βαθμό έχει ήδη φανεί και από την πορεία στο κόστος δανεισμού της χώρας».

Επιπλέον, η θερινή περίοδος και η πορεία του τουρισμού ευνοεί αισιόδοξες αποτιμήσεις σε διάφορους κλάδους που αμέσως ή εμμέσως επηρεάζονται από αυτόν αν και οι πληθωριστικές πιέσεις δεν έχουν καμφθεί και εξακολουθούν να προβληματίζουν.

Ωστόσο παραμένουν σημαντικές εγχώριες προκλήσεις σε πολλά μέτωπα της οικονομίας. Ταυτόχρονα, εισαγόμενες κρίσεις και διαταραχές στο ευρωπαϊκό κυρίως περιβάλλον δεν θα πρέπει να αποκλείονται και είναι κρίσιμο η χώρα να τις αντιμετωπίσει από την ισχυρότερη δυνατή θέση, όπως τονίζεται στην Έρευνα του ΙΟΒΕ. Συνεπώς οι προτεραιότητες που τίθενται από τη νέα κυβέρνηση θα παίξουν κρίσιμο ρόλο για την κατεύθυνση της οικονομίας κατά την τετραετία.

Αναλυτικότερα:

➢ στη Βιομηχανία, το αρνητικό ισοζύγιο των εκτιμήσεων για τις παραγγελίες και τη ζήτηση ενισχύθηκε, οι εκτιμήσεις για τα αποθέματα αποκλιμακώθηκαν και οι θετικές προβλέψεις για την παραγωγή τους προσεχείς μήνες εξασθένισαν αισθητά.

➢ στις Κατασκευές, οι αρνητικές προβλέψεις για την παραγωγή ενισχύθηκαν αισθητά, ενώ παράλληλα οι θετικές προβλέψεις για την απασχόληση εξασθενούν σημαντικά.

➢ στο Λιανικό Εμπόριο, οι εκτιμήσεις για τις τρέχουσες πωλήσεις εξασθενούν ελαφρά, με το ύψος των αποθεμάτων να αποκλιμακώνεται ήπια, ενώ οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη των πωλήσεων ενισχύονται.

➢ στις Υπηρεσίες, οι θετικές εκτιμήσεις για την τρέχουσα κατάσταση των επιχειρήσεων ενισχύθηκαν, εκείνες για τη ζήτηση βελτιώθηκαν αισθητά, ενώ παράλληλα οι προβλέψεις για τη βραχυπρόθεσμη εξέλιξη της ζήτησης ενισχύθηκαν ήπια.

➢ στην Καταναλωτική Εμπιστοσύνη, οι αρνητικές προβλέψεις των νοικοκυριών για την οικονομική κατάσταση της χώρας υποχώρησαν σημαντικά όπως και οι αντίστοιχες για τη δική τους οικονομική κατάσταση.

Αντίθετα, επιδεινώθηκαν οι προβλέψεις για μείζονες αγορές καθώς μειώθηκε η πρόθεση για αγορά ή κατασκευή κατοικίας εντός των επόμενων 12 μηνών, ενώ εξασθένισε (ήπια όμως) η πρόθεση για αποταμίευση.

Σε άνοδο οι περισσότεροι επιμέρους δείκτες

Σύμφωνα με το ΙΟΒΕ, ο δείκτης καταναλωτικής εμπιστοσύνης ενισχύθηκε ήπια τον Ιούλιο και διαμορφώθηκε στις -28,6 μονάδες, έναντι -31,0 μονάδες τον Ιούνιο, στο υψηλότερο επίπεδο των τελευταίων 24 μηνών και σε επίπεδο κατά πολύ υψηλότερο εκείνου πριν ένα χρόνο (-55,3 μονάδες)1. Η νέα κυβερνητική θητεία φαίνεται να έχει περιορίσει τις όποιες αβεβαιότητες και αποτιμάται θετικά, καθώς διασφαλίζει σταθερότητα για τα επόμενα χρόνια.

Η έναρξη της τουριστικής περιόδου και οι υψηλές αφίξεις άμβλυναν την απαισιοδοξία που δημιουργούσαν οι συνεχείς ανατιμήσεις και το υψηλό κόστος ζωής, καθώς ειδικά οι προβλέψεις για την οικονομική κατάσταση της χώρας έχουν ήδη βελτιωθεί σημαντικά λόγω της τουριστικής περιόδου. Συγκεκριμένα οι προσδοκίες για την οικονομική κατάσταση της κυμάνθηκαν στα επίπεδα προ πανδημίας για πρώτη φορά τα τελευταία τρία χρόνια.

Ωστόσο και πάλι οι Έλληνες καταναλωτές βρίσκονται στις τελευταίες θέσεις και συγκεκριμένα στην τέταρτη θέση μετά την Ουγγαρία (-35,3), την Σλοβενία (-32,1) και την Εσθονία (-29,5). Όπως συμβαίνει από τις αρχές του έτους καμιά χώρα δεν βρίσκεται στο θετικό πεδίο τιμών. Οι μέσοι ευρωπαϊκοί δείκτες διαμορφώθηκαν στις -16,1 μονάδες στην ΕΕ και στις -15,1 μονάδες στην Ευρωζώνη.

Αναλυτικά:

● Μικρή βελτίωση στις εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση των νοικοκυριών τους τελευταίους 12 μήνες

Οι αρνητικές εκτιμήσεις των καταναλωτών για την οικονομική κατάσταση του νοικοκυριού τους τους προηγούμενους 12 μήνες αποκλιμακώνονται ήπια τον Ιούλιο στις -35,6 μονάδες (έναντι -40,2). Το 55% (από 57%) των νοικοκυριών εκτίμησε ελαφρά ή αισθητή επιδείνωση της οικονομικής του κατάστασης, ενώ μόλις το 7% θεωρεί πως επήλθε μικρή βελτίωση. Οι αντίστοιχοι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις -16,6 και -17,0 μονάδες αντίστοιχα.

● Περισσότερο αισιόδοξες οι προβλέψεις για την οικονομική κατάσταση των νοικοκυριών

Οι προβλέψεις των καταναλωτών για την οικονομική κατάσταση του νοικοκυριού τους, κατά τους προσεχείς 12 μήνες ενισχύθηκαν σημαντικά τον Ιούλιο, με το σχετικό δείκτη να διαμορφώνεται στις -18,5 (από -24,9) μονάδες τον Ιούνιο. Το 37% (από 43%) των νοικοκυριών αναμένει ελαφρά ή αισθητή επιδείνωση της οικονομικής του κατάστασης, ενώ το 18% (από 16%) προβλέπει μικρή βελτίωση. Οι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις -6,0 και -5,0 μονάδες αντίστοιχα.

● Περισσότερο αισιόδοξες και οι προβλέψεις για την οικονομική κατάσταση της χώρας

Ο αρνητικός δείκτης των προβλέψεων των νοικοκυριών για την οικονομική κατάσταση της χώρας τους το προσεχές 12-μηνο παρουσίασε μικρή περαιτέρω υποχώρηση τον Ιούλιο και διαμορφώθηκε στις -17,4 (από –23,9) μονάδες. Το 42% (από 46%) των καταναλωτών προέβλεψε ελαφρά ή αισθητή επιδείνωση της οικονομικής κατάστασης της χώρας, έναντι του 22% το οποίο αναμένει σταθερότητα. Οι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις -25,0 και -20,4 μονάδες αντίστοιχα.

● Αισθητή υποχώρηση στην πρόθεση για μείζονες αγορές

Η πρόθεση των καταναλωτών για σημαντικές αγορές τους προσεχείς 12 μήνες (επίπλων, ηλεκτρικών συσκευών κ.λπ.) υποχώρησε με το σχετικό δείκτη να διαμορφώνεται στις -42,9 (από -34,9) μονάδες. Το 53% (από 47%) των καταναλωτών προέβλεψε ότι θα προβεί σε λιγότερες ή πολύ λιγότερες δαπάνες, ενώ το 6% (από 9%) αναμένει το αντίθετο. Οι ευρωπαϊκοί δείκτες διαμορφώθηκαν στις -16,6 μονάδες στην ΕΕ και στις -17,9 μονάδες στην Ευρωζώνη.

● Μικρή υποχώρηση της πρόθεσης για αποταμίευση

Ο δείκτης της πρόθεσης για αποταμίευση τους προσεχείς 12 μήνες εξασθένισε ελαφρά τον Ιούλιο και διαμορφώθηκε στις –61,8 μονάδες (από -59,6). Το 82% των νοικοκυριών δεν θεωρεί πιθανή την αποταμίευση στο επόμενο 12μηνο, ενώ το 18% τη θεωρεί πιθανή ή πολύ πιθανή. Οι σχετικοί δείκτες διαμορφώθηκαν στις +3,9 μονάδες στην ΕΕ και στις +3,7 μονάδες στην Ευρωζώνη.

● Μικρή βελτίωση στις προβλέψεις για την ανεργία

Ο δείκτης πρόβλεψης για την εξέλιξη της ανεργίας τους προσεχείς 12 μήνες υποχώρησε τον Ιούλιο, στις +3,6 μονάδες, από +6,2 τον Ιούνιο. Το ποσοστό των νοικοκυριών που προέβλεψε μικρή ή αισθητή άνοδο της ανεργίας εξασθένισε στο 29% (από 30%), με το 28% των ερωτηθέντων να αναμένει εκ νέου ελαφρά μείωσή της. Οι αντίστοιχοι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις +19,4 και +16,8 μονάδες.

● Μικρή εξασθένιση των προβλέψεων για άνοδο των τιμών

Ο θετικός δείκτης για τις προβλέψεις μεταβολών στις τιμές τους προσεχείς 12 μήνες υποχώρησε ήπια τον Ιούλιο και διαμορφώθηκε στις +16,9 μονάδες, έναντι +18,3 μονάδων τον Ιούνιο. Το 45% (από 46%) των νοικοκυριών προέβλεψε άνοδο τιμών με τον ίδιο ή ταχύτερο ρυθμό και το 20-21% αναμένει εκ νέου σταθερότητα. Οι δείκτες σε ΕΕ και Ευρωζώνη διαμορφώθηκαν στις +5,3 μονάδες και 4,8 μονάδες αντίστοιχα.

● Διατήρηση του ποσοστού που «μόλις τα βγάζει πέρα»

Σχετικά με τις εκτιμήσεις για την τρέχουσα οικονομική κατάσταση του νοικοκυριού, το ποσοστό των καταναλωτών που δηλώνει ότι «μόλις τα βγάζει πέρα» διατηρήθηκε στο 59%, ενώ στο 10% υποχώρησε το ποσοστό όσων αναφέρουν ότι αντλούν από τις αποταμιεύσεις τους. Οι καταναλωτές που δήλωσαν ότι αποταμιεύουν λίγο ή πολύ αποτελούν το 23% του συνόλου, ενώ το ποσοστό όσων δήλωσαν ότι «έχουν χρεωθεί» διαμορφώθηκε στο 7%.

● Εξασθένιση του ποσοστού των νοικοκυριών που είναι αβέβαια για τη μελλοντική οικονομική κατάστασή τους

Στο ερώτημα το οποίο αξιολογεί το βαθμό αβεβαιότητας των νοικοκυριών ως προς τις μελλοντικές οικονομικές εξελίξεις, το 50% έκρινε τον Ιούλιο ότι η οικονομική κατάστασή του μπορεί να προβλεφθεί δύσκολα ή σχετικά δύσκολα, αισθητά χαμηλότερα από τον προηγούμενο μήνα που διαμορφώθηκε στο 55%.

Τον Ιούλιο, εξετάζονται σε τριμηνιαία βάση στην έρευνα καταναλωτών τρία πρόσθετα ζητήματα, τα οποία εξειδικεύουν περισσότερο την πρόθεση για μείζονες αγορές διαρκών καταναλωτικών αγαθών (αυτοκίνητο, κατοικία) και έχουν ιδιαίτερο ενδιαφέρον ως πρόδρομοι δείκτες για την ιδιωτική κατανάλωση.

Αναλυτικά:

• Μικρή βελτίωση παρουσίασε τον Ιούλιο η πρόθεση αγοράς αυτοκινήτου εντός των επόμενων 12 μηνών, με το σχετικό δείκτη να διαμορφώνεται στις -87,8 (από -90,9 τον Απρίλιο) μονάδες. Αυτή η επίδοση παραμένει αισθητά δυσμενέστερη από τους αντίστοιχους ευρωπαϊκούς δείκτες, οι οποίοι διαμορφώθηκαν στις -66,9 (από -68,3) και -68,8 (από -69,4) μονάδες, στην ΕΕ και την Ευρωζώνη αντίστοιχα. Το 94,5% (από 97,6%) των καταναλωτών στην Ελλάδα δηλώνει ότι δεν είναι πιθανό να αγοράσει αυτοκίνητο εντός του προσεχούς 12μήνου.

• Επιδείνωση σημειώθηκε στην πρόθεση για αγορά ή κατασκευή κατοικίας εντός των επόμενων 12 μηνών, με το σχετικό δείκτη να διαμορφώνεται στις -92,5 (από -90,3) μονάδες, ισοζύγιο επίσης αρκετά χειρότερο από τους αντίστοιχους ευρωπαϊκούς δείκτες, καθώς αυτός διαμορφώθηκε στην ΕΕ στις -79,3 (από -78,8) και στην Ευρωζώνη στις -80,9 (από -80,0) μονάδες. Το 3,1% (από 4,7%) των νοικοκυριών εγχωρίως δηλώνει ότι ίσως να προβεί σε αγορά ή κατασκευή κατοικίας τον επόμενο χρόνο.

• Μικρή ενίσχυση καταγράφηκε στο δείκτη της πρόθεσης πραγματοποίησης σημαντικών δαπανών για βελτίωση/ανανέωση της κατοικίας εντός των επόμενων 12 μηνών, ο οποίος διαμορφώθηκε τον Ιούλιο στις -71,2 (από -72,7) μονάδες. Οι ευρωπαϊκοί δείκτες κινήθηκαν αντίθετα και διαμορφώθηκαν στις -50,4 (από -49,4) μονάδες στην ΕΕ και στις -51,9 (από -51,4) μονάδες στην Ευρωζώνη. Το ποσοστό των νοικοκυριών στην Ελλάδα που δηλώνει ότι είναι αρκετά ή πολύ πιθανό να πραγματοποιήσει σημαντικές δαπάνες αυτού του είδους εντός ενός έτους ενισχύθηκε στο 14,3% (από 12,0%).

Διαβάστε ακόμα

Παρέμβαση Χατζηδάκη για την «κατάληψη» στις παραλίες: Έλεγχοι και κυρώσεις σε όλη την Ελλάδα

Πότε «κλειδώνει» η επενδυτική βαθμίδα για την ελληνική Οικονομία – H Scope και τα κρίσιμα «ραντεβού»

Goldman Sachs: Τι πραγματικά σημαίνει η υποβάθμιση των ΗΠΑ από τη Fitch

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο ΘΕΜΑ

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.