Ο πόλεμος στην Ουκρανία και οι επακόλουθες διαταραχές στις εφοδιαστικές αλυσίδες έχουν πυροδοτήσει μία «παγκοσμιοποίηση» του πληθωριστικού φαινομένου, δηλαδή μία συγχρονισμένη -αν και όχι συμμετρική- αύξηση του πληθωρισμού σε παγκόσμιο επίπεδο. Η πληθωριστική διαταραχή δεν έχει ακριβώς τα ίδια χαρακτηριστικά παντού. Στην Ελλάδα, η επίδραση των τιμών της ενέργειας είναι συγκριτικά υψηλότερη, αλλά τα δευτερογενή αποτελέσματα στις τιμές των υπολοίπων αγαθών της οικονομίας είναι, για την ώρα, περιορισμένα συγκριτικά με άλλες χώρες.

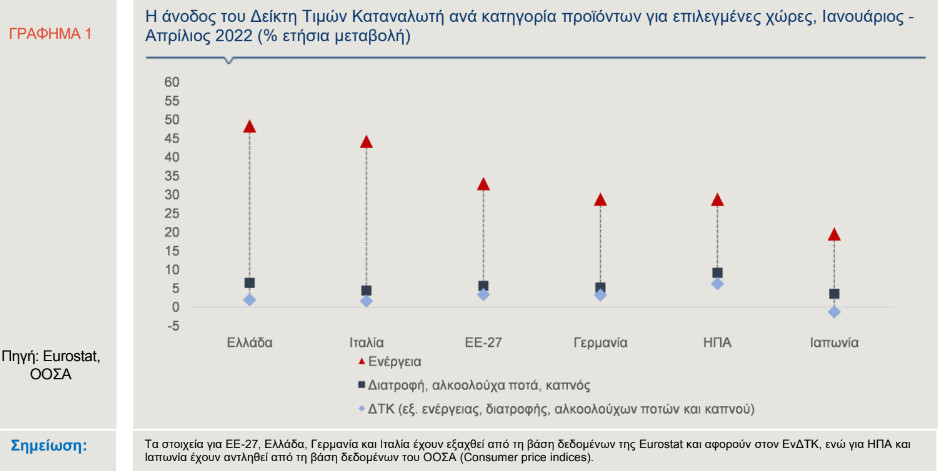

Συγκεκριμένα, οι πληθωριστικές πιέσεις, στην Ελλάδα αλλά και παγκόσμια, συνεχίστηκαν, τον Απρίλιο, με την ενέργεια και τη διατροφή να αποτελούν τις βασικές κατηγορίες προϊόντων που οδηγούν την άνοδο του γενικού επιπέδου τιμών, εξαιτίας του πολέμου, αλλά και των εμπορικών σχέσεων της Ρωσίας και της Ουκρανίας με τον υπόλοιπο κόσμο. Στη χώρα μας, ο Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ) αυξήθηκε κατά μέσο όρο, το πρώτο τετράμηνο του 2022, κατά 7,2%, σε ετήσια βάση, ενώ, στο ίδιο χρονικό διάστημα ο εναρμονισμένος πληθωρισμός ανήλθε σε 6,9% στην Ευρωπαϊκή Ένωση (ΕΕ-27) και 6,5% στην Ευρωζώνη. Από τις επιμέρους κατηγορίες, όπως παρουσιάζονται στο Γράφημα 1, στη χώρα μας, η ενέργεια σημείωσε άνοδο κατά 48,4%, σε ετήσια βάση, η διατροφή, τα αλκοολούχα ποτά και ο καπνός αυξήθηκαν αντίστοιχα κατά 6,5%, ενώ τα υπόλοιπα προϊόντα και οι υπηρεσίες (εξαιρουμένων των δύο προηγούμενων κατηγοριών) κατέγραψαν ετήσια αύξηση ύψους 2%. Η άνοδος των τιμών των προϊόντων διατροφής, στην Ελλάδα, τον Απρίλιο, ξεπέρασε τον μέσο όρο της ΕΕ-27 (5,7%) αλλά και τις αντίστοιχες αυξήσεις στη Γερμανία και την Ιταλία. Η ετήσια άνοδος των τιμών των λοιπών προϊόντων και υπηρεσιών, ωστόσο, στην Eλλάδα σε σύγκριση με τις αυξήσεις που σημειώθηκαν στην ΕΕ-27 (3,4%) αλλά και σε μεγάλες οικονομίες όπως η Γερμανία (3,3%) και οι ΗΠΑ (6,3%) ήταν χαμηλότερη, γεγονός που καταδεικνύει ότι, προς το παρόν, ο πληθωρισμός έχει σχετικά περιορισμένες δευτερογενείς επιπτώσεις επιπτώσεις (spillover effects), δηλαδή δεν έχει την ίδια σημαντική επίδραση στις τιμές του συνόλου των προϊόντων και υπηρεσιών της ελληνικής οικονομίας.

Οι παράγοντες που αναμένεται να καθορίσουν την εξέλιξη του πληθωρισμού τους επόμενους μήνες είναι: α) η διάρκεια του πολέμου στην Ουκρανία, οι επακόλουθες διαταραχές στις εφοδιαστικές αλυσίδες και οι πληθωριστικές πιέσεις, κυρίως στα προϊόντα ενέργειας και β) ο σχηματισμός των προσδοκιών των οικονομικών μονάδων, καθώς ο τρόπος με τον οποίο τόσο οι καταναλωτές, όσο και οι επιχειρήσεις περιμένουν ότι θα εξελιχθούν οι τιμές στο μέλλον επηρεάζει τον τρόπο με τον οποίο δαπανούν, δανείζονται και επενδύουν τα χρήματά τους σήμερα. Μεσοπρόθεσμα, η διαμόρφωση έντονα πληθωριστικών προσδοκιών από τους οικονομικούς παράγοντες ενδέχεται να συμβάλει σε μία σπειροειδή εξέλιξη τιμών και μισθών, οδηγώντας στο φαινόμενο του στασιμοπληθωρισμού.

Στο παρόν δελτίο αναλύουμε τα τελευταία διαθέσιμα στοιχεία για την εξέλιξη του πληθωρισμού και των επιμέρους κατηγοριών προϊόντων και υπηρεσιών αλλά και την πορεία των προσδοκιών για τις τιμές, δεδομένου του καθοριστικού ρόλου των προσδοκιών στην εξέλιξη και τη δυναμική του πληθωρισμού. Επιπλέον, παραθέτουμε τις αναθεωρημένες προβλέψεις της Ευρωπαϊκής Επιτροπής για την οικονομική μεγέθυνση και τον ΕνΔΤΚ, στην Ελλάδα και την ΕΕ-27.

Στην περίπτωση της Ευρωζώνης και της Ελλάδας που είναι καθαροί εισαγωγείς ενέργειας, ο πληθωρισμός αναφέρεται συχνά ως «εισαγόμενος» (“imported inflation”), ενώ, στις ΗΠΑ, όπου η ενέργεια συμβάλλει σημαντικά μεν, σε μικρότερο βαθμό δε, στην άνοδο του γενικού επιπέδου τιμών, οι πιέσεις στις τιμές θεωρούνται σε μεγάλο βαθμό αποτέλεσμα εγχώριων δυνάμεων. Ένας επιπλέον παράγοντας που επέτρεψε την άνοδο του επιπέδου τιμών παγκοσμίως, κατά τους τελευταίους μήνες, ήταν η ισχυρή ζήτηση, η οποία υποστηρίχτηκε σε σημαντικό βαθμό από τη συσσώρευση αποταμιεύσεων που πραγματοποιήθηκε, σε πολλές χώρες, κατά τη διάρκεια της πανδημίας και ενίσχυσε τις δυνατότητες των νοικοκυριών για την απορρόφηση των αυξημένων τιμών. Το τελευταίο αποτυπώνεται στην ταυτόχρονη άνοδο των τιμών υπηρεσιών και ειδικότερα στις υπηρεσίες παροχής καταλύματος, εστίασης και στην ψυχαγωγία. Συγκεκριμένα, στην ΕΕ-27, οι τιμές των υπηρεσιών αυξήθηκαν κατά 3,3%, σε ετήσια βάση, στο διάστημα Ιανουαρίου-Απριλίου του 2022, ενώ, στην Ελλάδα, σημείωσαν αντίστοιχη άνοδο ύψους 1,7%. Η παράταση των πληθωριστικών πιέσεων, ωστόσο, και ο αντίκτυπός τους στα πραγματικά εισοδήματα και το επιχειρηματικό κλίμα εκτιμάται ότι θα συρρικνώσουν σταδιακά την υπερβάλλουσα ζήτηση.

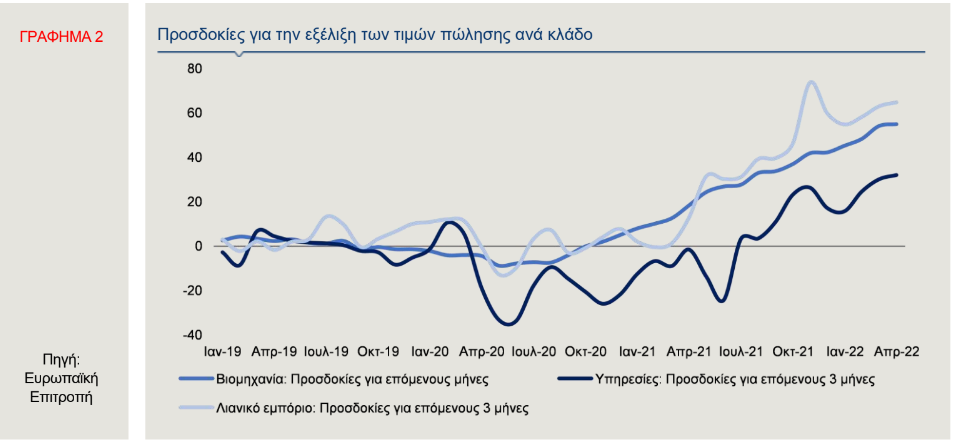

Παράλληλα, οι προσδοκίες των επιχειρηματιών για την εξέλιξη των τιμών τους επόμενους μήνες, στην Ελλάδα, ακολουθούν έντονα ανοδική τροχιά, από το δεύτερο τρίμηνο του 2021 και μετά (Γράφημα 2). Στη βιομηχανία, ο σχετικός δείκτης διαμορφώθηκε σε 55 μονάδες, τον Απρίλιο, έναντι 18 μονάδες, τον ίδιο μήνα του 2021, στις υπηρεσίες σε 32 μονάδες (από -1,5 μονάδες, τον Απρίλιο του 2021), ενώ στο λιανικό εμπόριο αντίστοιχα, διαμορφώθηκε σε 65 μονάδες, έναντι 13 μονάδες, τον ίδιο μήνα πέρυσι. Στη βιομηχανία και τις υπηρεσίες, οι προσδοκίες για άνοδο των τιμών ήταν οι υψηλότερες που έχουν καταγραφεί από την έναρξη

της έρευνας της ΕΕ, ενώ στο λιανικό εμπόριο η τιμή του Απριλίου ήταν η δεύτερη μεγαλύτερη μετά τον Νοέμβριο του 2021 (73,8 μονάδες). Σημαντική άνοδο των τιμών, κατά τους επόμενους δώδεκα μήνες, προβλέπουν και οι καταναλωτές, με το σχετικό δείκτη -αν και υποχώρησε ελαφρώς τον Απρίλιο (46,2 μονάδες), σε σύγκριση με τον Μάρτιο (52,5 μονάδες)- να έχει επιστρέψει στο επίπεδο που βρισκόταν το δεύτερο εξάμηνο του 2008.

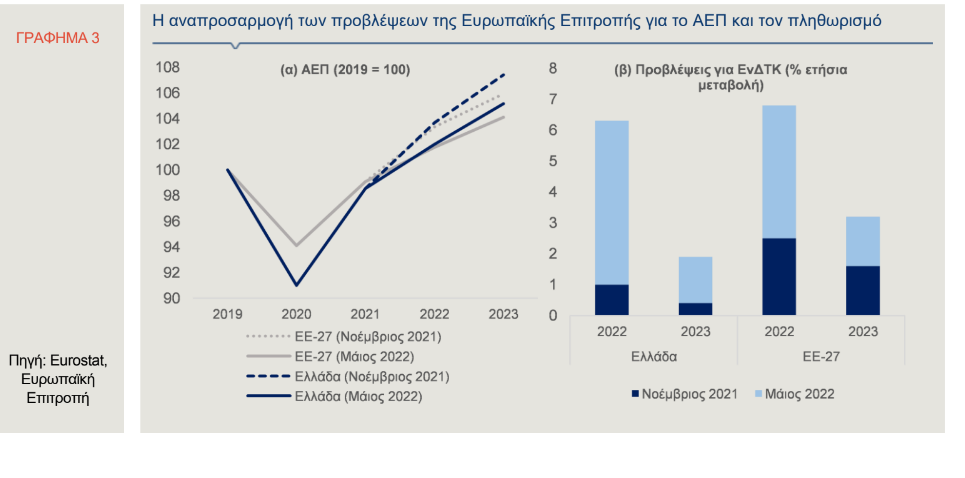

Η ρωσική εισβολή στην Ουκρανία, επομένως, εκτιμάται ότι θα επιβραδύνει την αναπτυξιακή δυναμική των οικονομιών μετά την πανδημική κρίση. Για το λόγο αυτό, οι εαρινές προβλέψεις της Ευρωπαϊκής Επιτροπής (European Economic Forecast, Spring, Μάιος 2022) για την πορεία του ΑΕΠ αλλά και του πληθωρισμού των ευρωπαϊκών χωρών αναθεωρήθηκαν επί τα χείρω, σε σύγκριση με τις φθινοπωρινές προβλέψεις (Νοέμβριος 2021). Συγκεκριμένα, ο ρυθμός ανόδου του ΑΕΠ στην Ελλάδα εκτιμάται ότι θα διαμορφωθεί σε 3,5% το 2022 και 3,1% το 2023. Οι εν λόγω προβλέψεις έχουν μειωθεί κατά 1,7 και 0,5 ποσοστιαίες μονάδες, αντίστοιχα, σε σύγκριση με τις αρχικές (Νοέμβριος 2021, Γράφημα 3α). Ομοίως, οι προβλέψεις για το ΑΕΠ της ΕΕ-27 αναθεωρήθηκαν σε 2,7% για το 2022 (από 4,3%) και 2,3% για το 2023 (από 2,5%). Όπως αναφέρει η έκθεση της ΕΕ, ωστόσο, η οικονομική μεγέθυνση της Ελλάδας αναμένεται να συνεχιστεί σταθερά, στηριζόμενη κυρίως στην πλήρη ανάκαμψη του τουρισμού την επόμενη διετία.

Παράλληλα, οι εαρινές προβλέψεις της ΕΕ για τον πληθωρισμό είναι σημαντικά αυξημένες σε σύγκριση με τις εκτιμήσεις του φθινοπώρου του 2021. Συγκεκριμένα, στην Ελλάδα, ο ΕνΔΤΚ αναμένεται ότι θα αυξηθεί κατά 6,3% το 2022 και κατά 1,9% το 2023, από 1% και 0,4%, αντίστοιχα (Γράφημα 3β). Για τον ΕνΔΤΚ της ΕΕ-27 η Επιτροπή αναμένει αύξηση κατά 6,8% το 2022 (+4,3 π.μ.) και 3,2% το 2023 (+1,6 π.μ.).

Προκειμένου να συνεχιστεί η ανάκαμψη των ευρωπαϊκών οικονομιών μετά την πανδημική κρίση, απαιτούνται παρεμβάσεις τόσο σε επίπεδο νομισματικής, όσο και δημοσιονομικής πολιτικής. Η νομισματική πολιτική, αφενός, θα πρέπει να εξασφαλίσει τη σταθερότητα των τιμών μεσοπρόθεσμα αλλά και να συγκρατήσει τις πληθωριστικές προσδοκίες. Το γεγονός, ωστόσο, ότι ο πληθωρισμός στην Ευρώπη είναι κυρίως «εισαγόμενος» πληθωρισμός κόστους την καθιστά λιγότερο αποτελεσματική, καθώς η πολιτική ανόδου των επιτοκίων με σκοπό τη συγκράτηση του πληθωριστικών πιέσεων εξασθενεί ταυτόχρονα τον ρυθμό οικονομικής μεγέθυνσης.

Ως εκ τούτου, η δημοσιονομική πολιτική, θα πρέπει παράλληλα να κινηθεί στην κατεύθυνση της στήριξης της αγοραστικής δύναμης και του διαθεσίμου εισοδήματος των νοικοκυριών. Η ελληνική κυβέρνηση παρουσίασε πρόσφατα μία νέα δέσμη μέτρων, η χρηματοδότηση των οποίων αναμένεται να γίνει μέσω του Κρατικού Προϋπολογισμού και πόρων του Ταμείου Ενεργειακής Μετάβασης αλλά και της υψηλής φορολόγησης των υπερεσόδων των εταιρειών παραγωγής ηλεκτρικής ενέργειας. Τα μέτρα αυτά περιλαμβάνουν τη διεύρυνση και την ενίσχυση των επιδοτήσεων ηλεκτρικού ρεύματος, την ενεργοποίηση μηχανισμού εκπτώσεων στα τιμολόγια ρεύματος, την παράταση της επιδότησης της τιμής πώλησης του πετρελαίου κίνησης κ.λπ.

Κατά τη διάρκεια της τελευταίας 15ετίας, η παγκόσμια χρηματοοικονομική κρίση το 2008, η Ευρωπαϊκή κρίση χρέους το 2012, η πανδημική κρίση και ο πόλεμος στην Ουκρανία είναι οι βασικοί παράγοντες που συνέβαλαν στον περιορισμό του φαινομένου της παγκοσμιοποίησης. Κατά τη διάρκεια αυτών των μεγάλων, εξωτερικών διαταραχών, αναδείχθηκαν ορισμένες από τις πτυχές της υπερβολικής αλληλεξάρτησης των οικονομιών, όπως, πρόσφατα, η μεγέθυνση και η διάχυση των επιπτώσεων της ενεργειακής κρίσης και, ως εκ τούτου, της «παγκοσμιοποίησης» των πληθωριστικών πιέσεων.

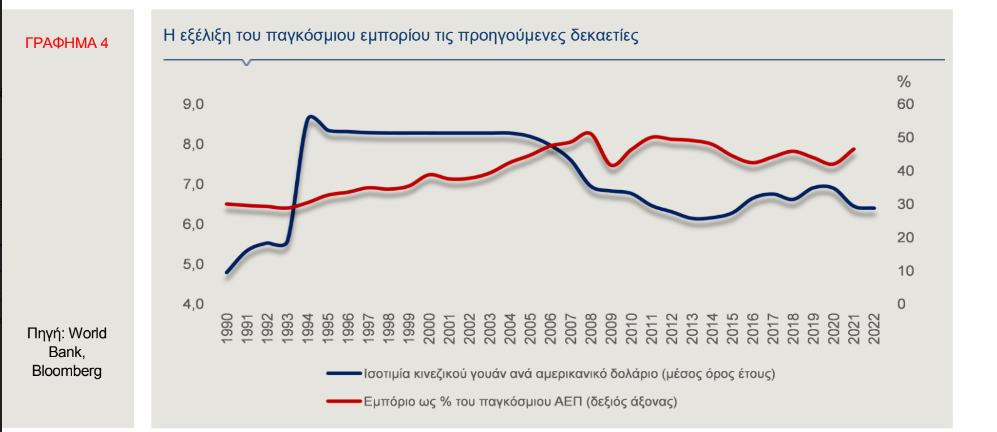

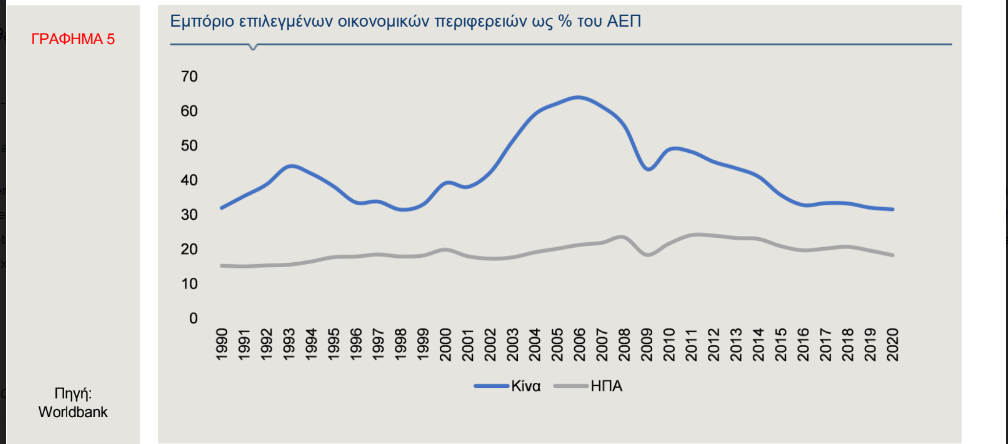

Ο περιορισμός του φαινομένου της παγκοσμιοποίησης αντανακλάται στην επιβράδυνση της αύξησης των διεθνών ροών εμπορίου, από το 2008 και μετά (Γράφημα 4). Η συμβολή της Κίνας διαδραμάτισε τον σημαντικότερο ρόλο σε αυτή τη μεταστροφή, αφού το εμπόριό της ως ποσοστό του ΑΕΠ ακολούθησε πιο έντονη πτωτική πορεία, από τα μέσα της προηγούμενης δεκαετίας, συγκριτικά με τις ΗΠΑ, όπως φαίνεται στο Γράφημα 5. Η πανδημική κρίση, ο πόλεμος στην Ουκρανία και οι επακόλουθες γεωπολιτικές εντάσεις μεταξύ των μεγάλων χωρών ανέδειξαν σοβαρούς κινδύνους για το διεθνές εμπόριο, όπως είναι οι αρρυθμίες στη λειτουργία των παγκόσμιων αλυσίδων παραγωγής. Μεγάλες οικονομίες, όπως οι ΗΠΑ, επανεξετάζουν τις στρατηγικές τους και προσανατολίζονται προς τη μείωση της αλληλεξάρτησης, ιδιαίτερα με την Κίνα.

Ένα από τα σημαντικότερα φαινόμενα που καταγράφηκε κατά τη διάρκεια της πανδημίας και εντάθηκε με τον πόλεμο στην Ουκρανία είναι το κύμα πληθωρισμού που πλήττει σχεδόν συγχρονισμένα, αλλά όχι απολύτως συμμετρικά τις οικονομίες του πλανήτη (Γράφημα 1).

Η έναρξη του πολέμου στην Ουκρανία στις αρχές του 2022, οδήγησε σε αναζωπύρωση των πληθωριστικών πιέσεων, εξαιτίας της διατάραξης της λειτουργίας των παγκόσμιων αλυσίδων εφοδιασμού που οδήγησαν, αρχικώς, σε σημαντικές αυξήσεις του ενεργειακού και μεταφορικού κόστους, καθώς και των τιμών σε σιτηρά και συγκεκριμένα μέταλλα και, δευτερογενώς, σε διάχυση των ανατιμήσεων στο σύνολο, σχεδόν, των αγαθών και υπηρεσιών.

Οι συσσωρευμένες αποταμιεύσεις και η ισχυρή ζήτηση για πολλά διεθνώς εμπορεύσιμα αγαθά συνέβαλαν στην αύξηση της τιμολογιακής δύναμης των επιχειρήσεων στις αναπτυγμένες οικονομίες παγκοσμίως. Στη Ζώνη του Ευρώ (ΖτΕ), η σημαντική άνοδος των τιμών πώλησης έχει ενισχύσει τα εταιρικά κέρδη ακόμη και σε εκείνους τους τομείς που είναι περισσότερο εκτεθειμένοι στο παγκόσμιο εμπόριο, όπως είναι ο τομέας της βιομηχανίας και ο αγροτικός τομέας. Η «ανθεκτικότητα» των κερδών θα εξαρτηθεί, μεταξύ άλλων, από τις συσσωρευμένες αποταμιεύσεις, κατά τη διάρκεια της πανδημίας, παρά το γεγονός ότι κατανέμονται άνισα τόσο μεταξύ των οικονομιών, όσο και εντός της κάθε οικονομίας.

Οι αποταμιεύσεις προφανώς ενίσχυσαν την τιμολογιακή δύναμη των επιχειρήσεων, δημιουργώντας ένα περιβάλλον στο οποίο οι καταναλωτές είναι πιο πρόθυμοι να πληρώσουν υψηλότερες τιμές (“The globalisation of inflation”, speech by Isabel Schnabel, Member of the Executive Board of the ECB, 11th May 2022).

Σε περίπτωση που οι διαταραχές στις εφοδιαστικές αλυσίδες συνεχισθούν για μεγάλο χρονικό διάστημα, θα μπορούσαν να αυξήσουν την πιθανότητα για υψηλότερο και πιο επίμονο πληθωρισμό σε σύγκριση με τα προ-πανδημικά επίπεδα και επομένως να οδηγήσουν σε υψηλότερα επιτόκια. Επιπλέον, αυξάνεται ο κίνδυνος ο τρέχων υψηλός πληθωρισμός να «ενσωματωθεί» στις προσδοκίες για τον μελλοντικό πληθωρισμό και επομένως να εδραιωθεί σε υψηλότερο επίπεδο. Η διάρκεια των μελλοντικών πληθωριστικών πιέσεων θα εξαρτηθεί από δύο παράγοντες:

Πρώτον, από τον βαθμό στον οποίο οι επιχειρήσεις θα συνεχίσουν να μετακυλίουν το υψηλότερο κόστος εισροών στους καταναλωτές.

Δεύτερον, από το εάν τα υψηλότερα εταιρικά κέρδη, λόγω των υψηλότερων τιμών πώλησης, θα οδηγήσουν σε μισθολογικές αυξήσεις.

Ισοτιμίες

Σύμφωνα με τα στοιχεία του Χρηματιστηρίου του Σικάγου, οι συνολικές καθαρές τοποθετήσεις (αγορές μείον πωλήσεις), στην ισοτιμία του ευρώ με το δολάριο, ήταν θετικές, την εβδομάδα που έληξε στις 17 Μαΐου. Οι θετικές θέσεις (υπέρ του ευρώ, ‟long”) αυξήθηκαν κατά 3.810 συμβόλαια, με αποτέλεσμα οι συνολικές καθαρές θέσεις να διαμορφωθούν στα 20.339 συμβόλαια από 16.529 συμβόλαια, την προηγούμενη εβδομάδα (Γράφημα 6). Σημειώνεται ότι πρόκειται για τη δεύτερη διαδοχική εβδομαδιαία αύξηση.

Ευρώ (EUR/USD) ► Η ισοτιμία του ευρώ με το δολάριο, στις 20 Μαΐου, στην Ευρώπη, διαμορφωνόταν περί τα 1,0577 δολάρια, με αποτέλεσμα το ευρώ να σημειώνει, από τις αρχές του έτους, απώλειες έναντι του δολαρίου (7%), ενώ διαπραγματευόταν υψηλότερα κατά 2,3%, συγκριτικά με το χαμηλό που είχε καταγράψει, στις 3 Ιανουαρίου 2017 (USD 1,0342).

Specs θέσεις για μη εμπορικές/κερδοσκοπικές συναλλαγές

Οριακές απώλειες καταγράφει το ευρώ, έχοντας, ωστόσο, ανατιμηθεί έναντι του δολαρίου μία ημέρα νωρίτερα. Η δημοσιοποίηση των πρακτικών από τη συνεδρίαση του Απριλίου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) έδωσε ώθηση στο ευρώ, στις 19 Μαΐου, καθώς εδραιώνονται οι προσδοκίες για αύξηση των επιτοκίων, τον Ιούλιο, προκειμένου να μετριασθούν οι πληθωριστικές πιέσεις. Όπως προκύπτει από τα πρακτικά, η συγκεκριμένη εξέλιξη είναι συνεπής με τη μελλοντική καθοδήγηση (forward guidance) της ΕΚΤ, σύμφωνα με την οποία ενδεχόμενη αύξηση των επιτοκίων θα πραγματοποιηθεί μετά τη λήξη των αγορών στοιχείων ενεργητικού στο πλαίσιο του Asset Purchase Programme (APP). Υπενθυμίζεται ότι, στη συνεδρίαση του Απριλίου, αποφασίστηκε ότι οι καθαρές αγορές, στο πλαίσιο του APP, θα διαμορφωθούν σε Ευρώ 40 δισ. τον Απρίλιο, Ευρώ 30 δισ. τον Μάιο και Ευρώ 20 δισ. τον Ιούνιο.

Στις ΗΠΑ, οι νέες αιτήσεις επιδομάτων ανεργίας διαμορφώθηκαν σε 218 χιλιάδες, για την εβδομάδα μέχρι τις 14 Μαΐου. Οι νέες αιτήσεις ήταν κατά 21 χιλιάδες περισσότερες σε σύγκριση με την προηγούμενη εβδομάδα, ενώ ανήλθαν στο υψηλότερο επίπεδο από τον περασμένο Ιανουάριο. Ωστόσο, παραμένουν σχετικά χαμηλά, κινούμενες στα επίπεδα του 2019.

Ελβετικό Φράγκο (CHF) ► Το ευρώ καταγράφει απώλειες έναντι του φράγκου, κινούμενο στην περιοχή των 1,02865 φράγκων (20.5.2022). Από τις αρχές του έτους, το ευρώ σημειώνει απώλειες έναντι του φράγκου, της τάξης του 0,9%.

Η δήλωση του επικεφαλής της Κεντρικής Τράπεζας της Ελβετίας (SNB) ότι η SNB είναι έτοιμη να αντιμετωπίσει την απειλή του πληθωρισμού, εφόσον παραστεί ανάγκη, υποδηλώνοντας πιθανή μελλοντική αύξηση των επιτοκίων, δίνει σημαντική ώθηση στο ελβετικό νόμισμα. Αναφέρεται χαρακτηριστικά ότι το φράγκο σημείωσε, στις 19 Μαΐου, υψηλό δύο εβδομάδων έναντι του ευρώ (1,02295 φράγκα). Επιπλέον, η αύξηση της αποστροφής ανάληψης επενδυτικού κινδύνου, ως απόρροια των ανησυχιών για επιβράδυνση της παγκόσμιας ανάπτυξης λόγω των εντεινόμενων πληθωριστικών πιέσεων, αυξάνει τη ζήτηση για ασφαλείς επενδυτικές τοποθετήσεις, όπως η αγορά φράγκων.

Στερλίνα (GBP) ► Η στερλίνα, τις πρωινές ώρες της 20ης Μαΐου, εμφάνιζε θετική εικόνα, καταγράφοντας κέρδη τόσο έναντι του ευρώ (0,8474 GBP/EUR), όσο και έναντι του δολαρίου ΗΠΑ (1,2483 USD/GBP). Σημειώνεται ότι, από τις αρχές του έτους, η στερλίνα καταγράφει απώλειες κατά 0,7% έναντι του ευρώ και κατά 7,8% έναντι του δολαρίου.

Η στερλίνα ανακάμπτει έναντι των δύο νομισμάτων, καθώς οι λιανικές πωλήσεις στο Ηνωμένο Βασίλειο υπερέβησαν τις προσδοκίες των αναλυτών. Συγκεκριμένα, οι λιανικές πωλήσεις του Απριλίου αυξήθηκαν κατά 1,4% σε μηνιαία βάση, ενώ, σύμφωνα με έρευνα του Bloomberg, αναμενόταν οριακά αρνητικός ρυθμός μεταβολής. Ωστόσο, στις 18 Μαΐου, η στερλίνα σημείωσε έντονη διολίσθηση έναντι των δύο νομισμάτων, στον απόηχο των ανακοινώσεων για τον πληθωρισμό Απριλίου, ο οποίος διαμορφώθηκε σε 9% σε ετήσια βάση. Η συγκεκριμένη μέτρηση είναι η μεγαλύτερη από το 1982, ενώ αποδίδεται στην άνοδο του ενεργειακού κόστους. Η Τράπεζα της Αγγλίας, η οποία έχει προβεί σε τέσσερις διαδοχικές αυξήσεις του βασικού επιτοκίου από τον Δεκέμβριο του 2020, καλείται να συμβιβάσει τη στήριξη της οικονομικής δραστηριότητας και του υψηλού πληθωρισμού, ο οποίος υπερβαίνει κατά πολύ τον στόχο (2%). Επιπλέον, η διαμόρφωση έντονα πληθωριστικών προσδοκιών από τους οικονομικούς παράγοντες μπορεί να συμβάλει στην αύξηση της πιθανότητας πρόκλησης δευτερογενών επιπτώσεων, που θα έθεταν σε κίνηση μία σπειροειδή εξέλιξη τιμών και μισθών.

Αγορές ομολόγων – Χαρτοφυλάκιο κρατικών ομολόγων Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ)

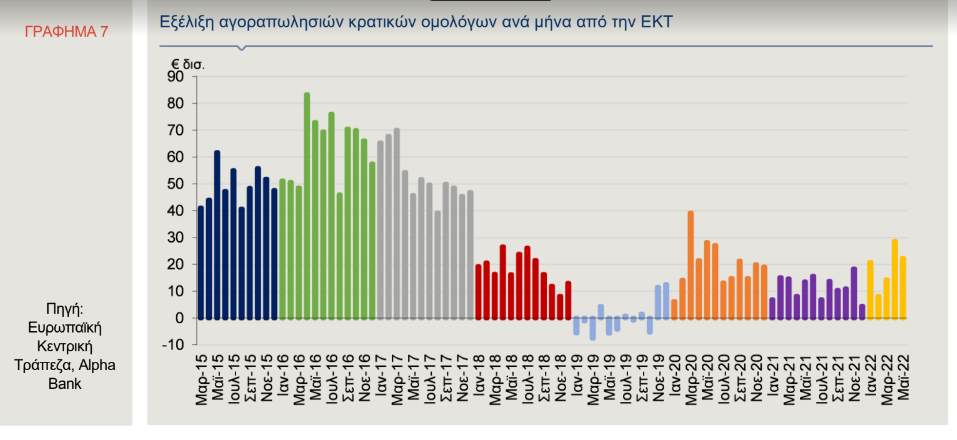

Η αξία του χαρτοφυλακίου κρατικών ομολόγων της ΕΚΤ (Γράφημα 7) που έχει προέλθει από την εφαρμογή του προγράμματος ποσοτικής χαλάρωσης (QE), για την εβδομάδα μέχρι τις 20 Μαΐου, διαμορφώθηκε στα Ευρώ 2,581 τρισ. Η ΕΚΤ προέβη σε αγορές καλυμμένων ομολόγων, αξίας Ευρώ 1,183 δισ., σε αγορές Asset-Βacked Securities, αξίας Ευρώ 95 εκατ. και σε αγορές εταιρικών και ασφαλιστικών ομολογιακών τίτλων, αξίας Ευρώ 1,713 δισ.

Εξέλιξη αγοραπωλησιών κρατικών ομολόγων ανά μήνα από την ΕΚΤ

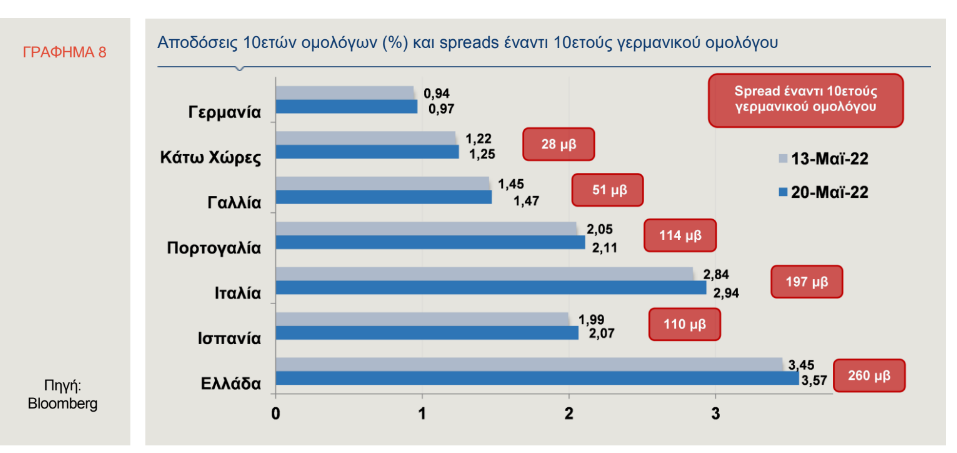

Στην ελληνική αγορά ομολόγων, το εύρος της απόδοσης του δεκαετούς κρατικού ομολόγου, λήξης 18 Ιουνίου 2032, με κουπόνι 1,75%, διαμορφωνόταν, στις 20 Μαΐου, μεταξύ 3,51% και 3,58%. Επιπλέον, το δεκαετές ομόλογο της Πορτογαλίας κατέγραφε απόδοση 2,11%, της Ιταλίας 2,94% και της Ισπανίας 2,07% (Γράφημα 8). Η διαφορά απόδοσης μεταξύ του δεκαετούς ομολόγου της Ελλάδας και του δεκαετούς ομολόγου της Γερμανίας (spread) διαμορφωνόταν στις 260 μονάδες βάσης (μ.β.), του δεκαετούς πορτογαλικού ομολόγου στις 114 μ.β., ενώ του δεκαετούς ιταλικού ομολόγου στις 197 μ.β. Παράλληλα, η απόδοση του δεκαετούς ομολόγου της Γερμανίας, ως σημείο αναφοράς του κόστους δανεισμού της Ζώνης του Ευρώ (ΖτΕ), διαμορφωνόταν στο 0,97%, στις 20 Μαΐου, ενώ η απόδοση του δεκαετούς ομολόγου των ΗΠΑ στο 2,85%.

Σύμφωνα με δηλώσεις αξιωματούχου της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ), ενδεχομένως, ο Ιούλιος να είναι η κατάλληλη χρονική στιγμή προκειμένου η ΕΚΤ να αυξήσει τα επιτόκια για πρώτη φορά, μετά από περισσότερο από μία δεκαετία. Όπως τονίστηκε, οι αυξήσεις θα πρέπει να είναι σταδιακές, ώστε να μην δημιουργήσουν αβεβαιότητα στις αγορές. Με ιδιαίτερο ενδιαφέρον αναμένονται και οι ομιλίες υψηλόβαθμων αξιωματούχων της ΕΚΤ, καθώς εκτιμάται ότι θα δώσουν περισσότερη πληροφόρηση σχετικά με το ενδεχόμενο αύξησης των επιτοκίων τον Ιούλιο, το οποίο κερδίζει έδαφος δεδομένων των εντεινόμενων πληθωριστικών πιέσεων στη ΖτΕ. Υπενθυμίζεται ότι οι αυξήσεις των επιτοκίων από τις κεντρικές τράπεζες, ως απάντηση στον υψηλότερο πληθωρισμό και οι προσδοκίες για εφαρμογή περαιτέρω συσταλτικής νομισματικής πολιτικής, οδηγούν σε άνοδο των αποδόσεων των κρατικών ομολόγων.

Αποδόσεις 10ετών ομολόγων (%) και spreads έναντι 10ετούς γερμανικού ομολόγου

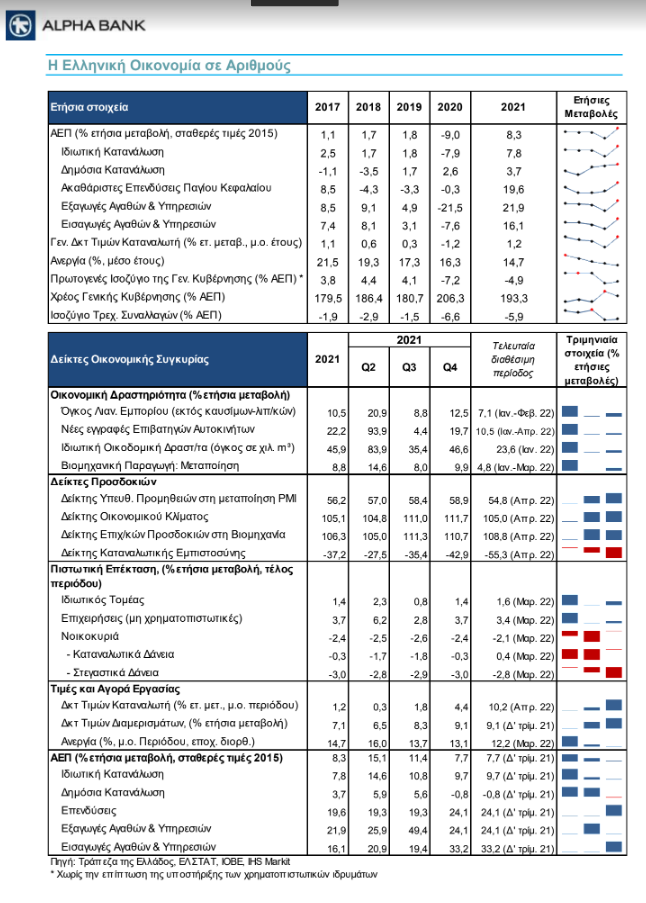

Η Ελληνική Οικονομία σε Αριθμούς