Ανοίγει η ηλεκτρονική πλατφόρμα μέσω της οποίας οι ενδιαφερόμενοι θα μπορούν να αιτηθούν την ένταξή τους στη ρύθμιση για τη μετατροπή δανείων από ελβετικό φράγκο σε ευρώ.

Συγκεκριμένα, η Γενική Γραμματεία Χρηματοπιστωτικού Τομέα και Διαχείρισης Ιδιωτικού Χρέους ανακοίνωσε την έναρξη νέας ηλεκτρονικής πλατφόρμας για τη χορήγηση «Βεβαίωσης κατάταξης δανειοληπτών με εξυπηρετούμενες οφειλές σε ελβετικό φράγκο», σύμφωνα με το άρθρο 128, παρ. 6 του ν.5264/2025 (Α’ 239), για τους δανειολήπτες που έχουν εξυπηρετούμενα ή ρυθμισμένα και εξυπηρετούμενα δάνεια σε ελβετικό φράγκο και επιθυμούν να τα μετατρέψουν σε ευρώ.

14 ερωτήσεις και απαντήσεις για τους δανειολήπτες

- Ποιες οφειλές ρυθμίζονται

Οι οφειλές που ρυθμίζονται αφορούν: κατά την 19.02.2026 είναι:

• Ενήμερα,

• Ρυθμισμένα και εξυπηρετούμενα, ή

• Ληξιπρόθεσμα, με καθυστέρηση άνω των 90 ημερών.

2. Σε περίπτωση ληξιπρόθεσμων δανείων (άνω των 90 ημερών);

Ο οφειλέτης έχει δύο επιλογές:

α) Ρύθμιση μέσω εξωδικαστικού μηχανισμού

Το δάνειο μετατρέπεται σε ευρώ με βάση την τρέχουσα ισοτιμία της ΕΚΤ κατά την ημερομηνία αίτησης και ρυθμίζεται με τους όρους του εξωδικαστικού. Για το δάνειο σε ελβετικό φράγκο τεκμαίρεται συναίνεση των πιστωτών.

β) Διμερής ρύθμιση με την τράπεζα

Ο οφειλέτης μπορεί να ρυθμίσει το δάνειο ώστε να καταστεί εξυπηρετούμενο και στη συνέχεια να αιτηθεί ένταξη στο προνομιακό πρόγραμμα μετατροπής.

3. Τι ισχύει για ενήμερα ή ρυθμισμένα και εξυπηρετούμενα δάνεια;

Ο δανειολήπτης μπορεί να ζητήσει μετατροπή του δανείου σε ευρώ με:

• Βελτιωμένη ισοτιμία

• Σταθερό επιτόκιο για όλη την υπόλοιπη διάρκεια

Απαραίτητη προϋπόθεση: να μην έχει ενταχθεί στον ν. 3869/2010 (ν. Κατσέλη).

4. Ποιες είναι οι κατηγορίες και τα οφέλη;

Η ρύθμιση προβλέπει 4 κατηγορίες:

Κατηγορία 1

• 50% βελτιωμένη ισοτιμία

• Σταθερό επιτόκιο 2,30%

Κατηγορία 2

• 30% βελτιωμένη ισοτιμία

• Σταθερό επιτόκιο 2,50%

Κατηγορία 3

• 20% βελτιωμένη ισοτιμία

• Σταθερό επιτόκιο 2,70%

Κατηγορία 4 (χωρίς κριτήρια)

• 15% βελτιωμένη ισοτιμία

• Σταθερό επιτόκιο 2,90%

(Στα επιτόκια δεν περιλαμβάνεται η εισφορά ν. 128/1975.)

5. Ποια είναι η προθεσμία;

• Για Κατηγορίες 1, 2 και 3: έως 19 Αυγούστου 2026.

• Για όσους υπάγονται στην Κατηγορία 4: έως 19 Ιουνίου 2026.

• Για εξωδικαστικό μηχανισμό: δεν υπάρχει προθεσμία.

6. Μπορώ να ζητήσω επιμήκυνση;

Ναι. Η διάρκεια μπορεί να αυξηθεί έως 5 έτη, με ανώτατο όριο το 80ό έτος ηλικίας και χωρίς η συνολική διάρκεια να αυξηθεί άνω του 50% της αρχικής.

7. Υπάρχει προμήθεια μετατροπής;

Όχι. Η μετατροπή γίνεται χωρίς καμία προμήθεια.

8. Τι γίνεται αν είχα ήδη λάβει «κούρεμα»;

Ο ευνοϊκός υπολογισμός γίνεται στο ποσό της οφειλής πριν την τελευταία ρύθμιση, αφαιρουμένων των κεφαλαιακών πληρωμών που έγιναν μετά από αυτή.

9. Τι ισχύει για εγγυητές;

Οι εγγυητές και συνοφειλέτες πρέπει να συναινέσουν γραπτώς. Αν δεν συναινέσουν, δεν επωφελούνται από τη ρύθμιση.

10. Τι συμβαίνει με εκκρεμείς αγωγές ή μέτρα αναγκαστικής εκτέλεσης;

Με την ένταξη στη ρύθμιση:

• Καταργούνται εκκρεμείς δικαστικές διαδικασίες

• Παύουν διωκτικά μέτρα

11. Τι γίνεται αν στο μέλλον δεν μπορώ να πληρώσω;

Σε περίπτωση καταγγελίας του δανείου, ο δανειολήπτης χάνει το όφελος της βελτιωμένης ισοτιμίας και η οφειλή υπολογίζεται με την τρέχουσα ισοτιμία κατά τον χρόνο μετατροπής (χωρίς όμως επιστροφή σε ελβετικό φράγκο).

12. Η ένταξη εμφανίζεται στον Τειρεσία;

Όχι. Η ένταξη για ενήμερα ή εξυπηρετούμενα δάνεια δεν αποτελεί αρνητικό δεδομένο οικονομικής συμπεριφοράς.

13. Τι ισχύει για ΑμεΑ;

Δανειολήπτες με αναπηρία ≥67% εντάσσονται αυτόματα στην Κατηγορία 1, ανεξαρτήτως εισοδηματικών και περιουσιακών κριτηρίων.

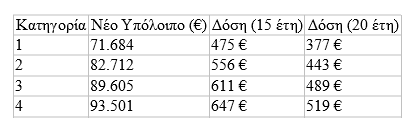

14. Παράδειγμα δόσης (υπόλοιπο 100.000 CHF – διάρκεια 15 έτη – ισοτιμία 0,93)

Αναλυτικός οδηγός ΕΔΩ

Διαβάστε ακόμη

Nestle: Βλέπει αύξηση στις πωλήσεις έως και 4% το 2026 εν μέσω αναδιοργάνωσης

Νταντάδες γειτονιάς: Ποιοι μπορούν να λάβουν τα 500 ευρώ και πώς λειτουργεί το πρόγραμμα

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.