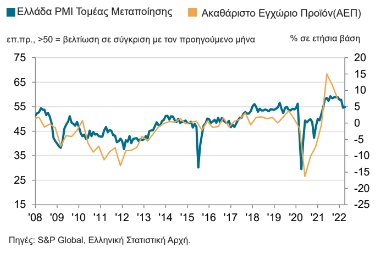

Τη βραδύτερη αύξηση της παραγωγής στην τρέχουσα περίοδο 13 μηνών συνεχούς ανάπτυξης σημείωσε ο κλάδος μεταποίησης, όπως αναφέρει η έρευνα PMI® της S&P Global του Απριλίου.

Παράλληλα, παρατηρούνται σημαντικές αυξήσεις του κόστους εισροών και των χρεώσεων εκροών, καθώς και μικρές ενδείξεις αποκλιμάκωσης των πιέσεων επί του εργατικού δυναμικού.

Τα δεδομένα της έρευνας PMI® της S&P Global του Απριλίου υπέδειξαν σταθερή βελτίωση των λειτουργικών συνθηκών σε όλο το εύρος του

ελληνικού μεταποιητικού τομέα. Παρότι αυξάνεται, ο κύριος δείκτης PMI υπέδειξε τη δεύτερη βραδύτερη αύξηση σε διάστημα ενός έτους.

Η παραγωγή και οι νέες παραγγελίες αυξήθηκαν οριακά, καθώς οι αξιοσημείωτες αυξήσεις των τιμών πώλησης, λόγω των σημαντικών

αυξήσεων της επιβάρυνσης κόστους, μείωσαν τη ζήτηση των πελατών.

Παρότι οι πληθωριστικές πιέσεις εξασθένησαν ελαφρά, παρέμειναν εντονότερες από ό,τι είχε παρατηρηθεί πριν από το τρίτο τρίμηνο του

2021.

Εν τω μεταξύ, οι υποτονικές συνθήκες ζήτησης οδήγησαν σε ελαφρά μόνο αύξηση του όγκου αδιεκπεραίωτων εργασιών και στον ασθενέστερο

βαθμό αισιοδοξίας από τον Οκτώβριο του 2020.

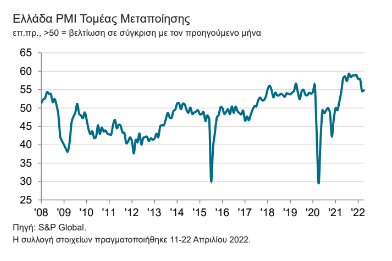

Ο εποχικά προσαρμοσμένος Δείκτης Υπευθύνων Προμηθειών της S&P Global για τον τομέα μεταποίησης στην Ελλάδα (Purchasing Managers’

Index® – PMI®) έκλεισε στις 54.8 μονάδες τον Απρίλιο, τιμή ελαφρώς υψηλότερη από τις 54.6 μονάδες του Μαρτίου. Τα τελευταία δεδομένα

υπέδειξαν σημαντική βελτίωση της υγείας του ελληνικού μεταποιητικού τομέα, ωστόσο τη δεύτερη ασθενέστερη σε διάστημα ενός έτους.

Οι Έλληνες κατασκευαστές κατέγραψαν οριακή αύξηση της παραγωγής τον Απρίλιο, καθώς ο ρυθμός ανάπτυξης εξασθένησε περαιτέρω από

την έντονη ανάπτυξη του Φεβρουαρίου. Ο ρυθμός αύξησης ήταν ο βραδύτερος στο τρέχον διάστημα συνεχούς ανάπτυξης, το οποίο ξεκίνησε τον Απρίλιο του 2021.

Παρότι οι εταιρείες απέδωσαν την άνοδο της παραγωγής στην περαιτέρω αύξηση των νέων παραγγελιών, άλλες ανέφεραν ότι οι ελλείψεις σε υλικά και η εκτίναξη των τιμών πώλησης περιόρισαν τη ζήτηση των πελατών. Οι νέες παραγγελίες αυξήθηκαν περαιτέρω τον Απρίλιο, ωστόσο ο ρυθμός ανάπτυξης ήταν σε γενικές γραμμές μόλις οριακός και αισθητά κάτω από τους ρυθμούς που παρατηρήθηκαν στο τέλος του 2021.

Ωστόσο, ο ρυθμός ανάπτυξης αυξήθηκε από τον πρόσφατο χαμηλό του Μαρτίου. Ταυτόχρονα, οι Έλληνες κατασκευαστές κατέγραψαν νέα

αύξηση των νέων παραγγελιών εξαγωγών. Ο ρυθμός αύξησης ήταν σε γενικές γραμμές μικρός, ωστόσο ταχύτερος από τον μέσο όρο που έχει

καταγραφεί στην ιστορία της έρευνας.

Οι παραγωγοί αγαθών εξακολούθησαν να καταγράφουν αξιοσημείωτες αυξήσεις στις τιμές πώλησης, στις αρχές του δεύτερου τριμήνου. Παρά

τις αναφορές για την εκτίναξη των χρεώσεων εκροών στα ύψη, η οποία παρεμπόδισε την αύξηση των νέων παραγγελιών, οι εταιρείες μετακύλισαν

το υψηλότερο κόστος στους πελάτες, όπου αυτό ήταν δυνατό λόγω της εκτίναξης των τιμών εισροών. Παρότι εξασθένησαν, οι ρυθμοί αύξησης

του κόστους εισροών και των τιμών εργοστασίου ήταν ταχύτεροι από αυτούς που παρατηρήθηκαν πριν από τον Σεπτέμβριο και τον Οκτώβριο

του 2021, αντίστοιχα. Η υψηλότερη επιβάρυνση κόστους οφείλεται στις αυξήσεις των τιμών των υλικών, συμπεριλαμβανομένων των πλαστικών,

των χημικών και των μετάλλων, καθώς και στο μεγαλύτερο κόστος μεταφοράς και καυσίμων.

Παράλληλα με τις υποτονικές αυξήσεις στις νέες παραγγελίες, οι εταιρείες ανέφεραν βραδύτερη αύξηση του όγκου αδιεκπεραίωτων εργασιών κατά τη διάρκεια του Απριλίου. Η αύξηση των εργασιών σε εκκρεμότητα συνδέθηκε με τις ελλείψεις σε πρώτες ύλες. Παρ’ όλα αυτά, η αύξηση των ημιτελών πωλήσεων ήταν η βραδύτερη που έχει καταγραφεί στην τρέχουσα περίοδο 12 μηνών συνεχούς αύξησης.

Οι εταιρείες εξακολούθησαν να προσλαμβάνουν νέους εργαζομένους με στόχο την έγκαιρη επεξεργασία των εισερχόμενων εργασιών. Παρότι

έντονος, ο ρυθμός δημιουργίας θέσεων εργασίας ήταν ο δεύτερος ασθενέστερος από τον περασμένο Σεπτέμβριο.

Ο χρόνος παράδοσης προμηθειών επιδεινώθηκε και πάλι τον Απρίλιο, καθώς οι χρόνοι παράδοσης επιμηκύνθηκαν σημαντικά και στον

μεγαλύτερο βαθμό που έχει καταγραφεί ποτέ. Σύμφωνα με αναφορές, οι εκτεταμένες καθυστερήσεις στις μεταφορές επιδεινώθηκαν από την

εισβολή της Ρωσίας στην Ουκρανία. Παρά την έντονη μείωση τόσο των αποθεμάτων προμηθειών όσο και των αποθεμάτων ετοίμων προϊόντων,

με την τελευταία να είναι η ταχύτερη των τελευταίων οκτώ μηνών, οι αγορές εισροών αυξήθηκαν οριακά.

Εν τω μεταξύ, η επιχειρηματική εμπιστοσύνη των εταιρειών του ελληνικού μεταποιητικού τομέα εξασθένησε περαιτέρω. Ο βαθμός αισιοδοξίας

σχετικά με τις προοπτικές για την παραγωγή μέσα στο επόμενο έτος υποχώρησε στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον

Οκτώβριο του 2020. Παρότι ορισμένες εταιρείες ήλπιζαν σε ανάκαμψη των νέων παραγγελιών, άλλες εξέφρασαν ανησυχίες σχετικά με τις

επιπτώσεις της εισβολής της Ρωσίας στην Ουκρανία και της εκτίναξης των τιμών στις μελλοντικές συνθήκες ζήτησης.

Σχολιάζοντας τα αποτελέσματα της τελευταίας έρευνας, η Siân Jones, οικονομολόγος στην S&P Global, είπε:

«Οι Έλληνες κατασκευαστές υπέδειξαν περαιτέρω υποτονικές συνθήκες ζήτησης κατά τη διάρκεια του Απριλίου. Παρότι ο ρυθμός

αύξησης των νέων παραγγελιών επιταχύνθηκε ελαφρά, παρέμεινεοριακός, με την αύξηση της παραγωγής να επιβραδύνεται. Η αγοραστική δύναμη των πελατών εξακολούθησε να πλήττεται από τις σημαντικές αυξήσεις των τιμών.

Οι αυξήσεις της επιβάρυνσης κόστους και των χρεώσεων εκροών ήταν ταχύτερες από τις αντίστοιχες που είχαν παρατηρηθεί

πριν από τους τελευταίους μήνες του 2021, καθώς οι ελλείψεις προμηθευτών και η εισβολή της Ρωσίας στην Ουκρανία επιδείνωσαν την ήδη σημαντική διαταραχή της αλυσίδας εφοδιασμού και οδήγησαν τις τιμές σε υψηλότερα επίπεδα. Ως εκ τούτου, η αύξηση των αγορών εισροών επιβραδύνθηκε, καθώς οι εταιρείες χρησιμοποίησαν τα τρέχοντα αποθέματα ετοίμωνπροϊόντων για να συμπληρώσουν την παραγωγή.

Εν τω μεταξύ, τα επίπεδα απασχόλησης αυξήθηκαν περαιτέρω και μείωσαν την πίεση στο εργατικό δυναμικό, καθώς ο όγκος

αδιεκπεραίωτων εργασιών αυξήθηκε με τον βραδύτερο ρυθμό που έχει καταγραφεί σε διάστημα ενός έτους.

Οι αυξανόμενες αντίξοες συνθήκες, συμπεριλαμβανομένης της μείωσης της προθυμίας των πελατών λόγω των υψηλότερων τιμών και της περαιτέρω αύξησης των επιβαρύνσεων κόστους, φαίνεται ότι θα έχουν αρνητική επίδραση στην ανάπτυξη κατά το επόμενο έτος. Παράλληλα με την υποχώρηση των προσδοκιών των επιχειρήσεων για την παραγωγή στο χαμηλότερο επίπεδο που έχει καταγραφεί από τον Οκτώβριο του 2020, οι τρέχουσες

προβλέψεις μας αναμένουν αύξηση της βιομηχανικής παραγωγής μόνο κατά 1.4% το 2022.»

Διαβάστε ακόμη:

Attica Bank: Υστέρηση στις τιτλοποιήσεις «βλέπει» η KPMG – Πάνω από 231 εκατ. ευρώ ο… λογαριασμός

Alpha Trust Ανδρομέδα: Νέος CEO ο Β. Κλέτσας – Μέρισμα €0,5 ανά μετοχή

Σταϊκούρας: Σχέδιο για μέτρα στήριξης έως το τέλος του έτους