Με δελεαστική ρύθμιση που προβλέπει «σπάσιμο» του στεγαστικού δανείου στα δυο και σταδιακό «κούρεμα» της οφειλής για το κομμάτι που μένει «παγωμένο», οι τράπεζες επιχειρούν μία τελευταία προσπάθεια συνεννόησης με τους δανειολήπτες λίγο πριν ξεκινήσουν οι ηλεκτρονικοί πλειστηριασμοί και οι μαζικές πωλήσεις δανείων σε funds.

Πρόκειται για το λεγόμενο «Ιρλανδικό μοντέλο» καθώς χρησιμοποιήθηκε ευρέως στην Ιρλανδία μετά την τραπεζική κρίση.

Η ρύθμιση, η οποία προωθείται το τελευταίο διάστημα, προβλέπει το «σπάσιμο» του στεγαστικού δανείου σε δύο μέρη και «κούρεμα» από 3% ως 4% στο «παγωμένο» τμήμα του κεφαλαίου για διάστημα που ξεκινά από τα 5 χρόνια και φθάνει μέχρι τα 15 χρόνια.

Η ρύθμιση αυτή απευθύνεται στους δανειολήπτες που έχουν υποστεί αποδεδειγμένα μείωση των εισοδημάτων τους, δεν διαθέτουν άλλα ακίνητη σημαντικής αξίας και το υπόλοιπο της οφειλής τους είναι υψηλότερο απ’ την τρέχουσα αξία του ακινήτου.

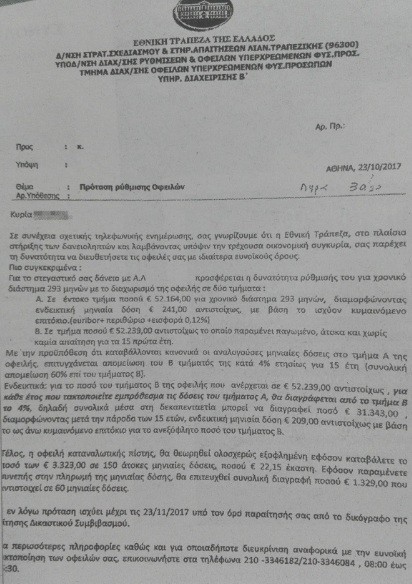

Χαρακτηριστικό παράδειγμα η περίπτωση που φέρνει στο φως ο Ελεύθερος Τύπος, όπου η Εθνική Τράπεζα έστειλε σε δανειολήπτη την εξής πρόταση για ρύθμιση για χρονικό διάστημα 293 μηνών, με το διαχωρισμό της οφειλής σε δύο τμήματα:

α) ένα έντοκο, ποσού 52.164 ευρώ, για σχεδόν 24 χρόνια, με τη μηνιαία δόση να διαμορφώνεται σε 241 ευρώ, με βάση το ισχύον κυμαινόμενο επιτόκιο (euribor + περιθώριο + εισφορά 0,12%) και

β) ένα δεύτερο, ποσού 52.239 ευρώ, το οποίο παραμένει «παγωμένο» άτοκα και χωρίς καμία απαίτηση για τα πρώτα 15 έτη. «Με την προϋπόθεση ότι καταβάλλονται κανονικά οι αναλογούσες μηνιαίες δόσεις στο τμήμα Α της οφειλής, επιτυγχάνεται απομείωση του Β τμήματος της κατά 4% ετησίως για 15 έτη (συνολική απομείωση 60% επί του τμήματος Β)», επισημαίνει η Εθνική και προσθέτει: «Ενδεικτικά, για το ποσό του τμήματος Β της οφειλής, που ανέρχεται σε 52.239 ευρώ αντιστοίχως, για κάθε έτος, που τακτοποιείτε εμπρόθεσμα τις δόσεις του τμήματος Α, θα διαγράφεται από το τμήμα Β το 4%, δηλαδή συνολικά μέσα στη 15ετία μπορεί να διαγραφεί ποσό 31.343 ευρώ, διαμορφώνοντας μετά την πάροδο του επίμαχου διαστήματος ενδεικτική μηνιαία δόση 209 ευρώ αντιστοίχως, με βάση το ως άνω κυμαινόμενο επιτόκιο για το ανεξόφλητο ποσό του τμήματος Β».

Όσον αφορά στην οφειλή καταναλωτικής πίστης του ίδιου δανειολήπτη, η Εθνική ενημερώνει πως αυτή θα θεωρηθεί ολοσχερώς εξοφλημένη, εφόσον καταβληθεί το ποσό των 3.323 ευρώ σε 150 άτοκες μηνιαίες δόσεις, ύψους 22,15 ευρώ εκάστη. «Εάν παραμένετε συνεπής στην πληρωμή της μηνιαίας δόσης, θα επιτευχθεί συνολική διαγραφή ποσού 1.329 ευρώ, που αντιστοιχεί σε 60 μηνιαίες δόσεις», καταλήγει η τράπεζα.

Η επιστολή που δημοσιοποίησε ο Ελεύθερος Τύπος

Οι στόχοι

Οι τράπεζες χρησιμοποιούν όλα τα προβλεπόμενα απ’ τον Κώδικα Δεοντολογίας εργαλεία προκειμένου να πιάσουν τους στόχους στη μείωση των μη Εξυπηρετούμενων Ανοιγμάτων (NPEs) και θεωρούν ότι τέτοιου είδους προτάσεις ρύθμισης μπορούν να βοηθήσουν στην ανταπόκριση των πελατών – δανειοληπτών. Ιδίως καθώς πληθαίνουν οι πληροφορίες ότι η τρόικα πιθανόν να μην επιτρέψει την παράταση ισχύος του νόμου που προστατεύει την πρώτη κατοικία αντικειμενικής αξίας έως 140.000 ευρώ.

Υπενθυμίζεται ότι ως το τέλος του 2018 τα NPEs πρέπει να έχουν μειωθεί στα 83,3 δισ ευρώ από 101,9 δισ ευρώ που ήταν τον περασμένο Ιούνιο, με βάση τα τελευταία διαθέσιμα στοιχεία. Αντίστοιχα τα μη Εξυπηρετούμενα δάνεια (NPLs) θα πρέπει να έχουν μειωθεί στα 53 δισ ευρώ, από 72,8 δισ ευρώ που ήταν τον Ιούνιο.

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.