Η τιμή της στέγης θα συνεχίσει να αυξάνεται όπως αναφέρει η χρηματοπιστωτική έκθεση της Τράπεζας της Ελλάδος (ΤτΕ).

Ωστόσο τα χαμηλά στεγαστικά και η αύξηση πλούτου των νοικοκυριών ισορροπούν τον οποιονδήποτε κίνδυνο για τα πιστωτικά ιδρύματα.

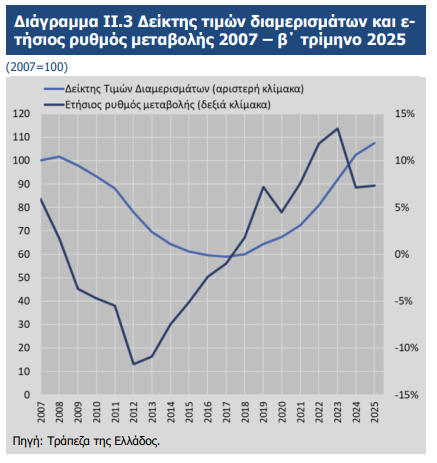

Αναλυτικότερα, οι τιμές των διαμερισμάτων αυξήθηκαν το β΄ τρίμηνο του 2025 κατά 7,3% σε ετήσια βάση και πλέον έχουν υπερβεί το προηγούμενο ιστορικό υψηλό του γ΄ τριμήνου του 2008.

Σε ό,τι αφορά τις τιμές των κατοικιών:

Οι τιμές των νέων διαμερισμάτων (ηλικίας έως 5 ετών) το β΄ τρίμηνο του 2025 αυξήθηκαν με μέσο ετήσιο ρυθμό 6,8% και πλέον έχουν υπερβεί κατά 9,4 μονάδες το προηγούμενο ιστορικό υψηλό του δ΄ τριμήνου 2008 (β΄ τρίμηνο 2025: 112,4, δ΄ τρίμηνο 2008: 103), ενώ οι τιμές των παλαιών διαμερισμάτων παρουσίασαν άνοδο κατά 7,6% σε ετήσια βάση και ο σχετικός δείκτης τιμών διαμορφώθηκε το β΄ τρίμηνο του 2025.

Πρωταθλητισμός στην Θεσσαλονίκη

Κατά γεωγραφική περιοχή, ισχυροί ετήσιοι ρυθμοί αύξησης στις τιμές των διαμερισμάτων καταγράφηκαν στη Θεσσαλονίκη (8,8%). Στην Αθήνα ο ετήσιος ρυθμός αύξησης των τιμών των διαμερισμάτων διαμορφώθηκε σε 5,9%, με το δείκτη τιμών το β΄ τρίμηνο του 2025 να διαμορφώνεται σε 112,2, υπερβαίνοντας κατά 10,8 μονάδες το προηγούμενο ιστορικό υψηλό.

Αντίστοιχη είναι και η εξέλιξη του επιπέδου των ενοικίων, με το σχετικό δείκτη τιμών να διαμορφώνεται σε 114,7 με βάση τα στοιχεία του γ΄ τριμήνου του 2025, έναντι 103,6 το γ΄ τρίμηνο του 2024. Ο δείκτης ενοικίων, σε αντίθεση με το δείκτη τιμών κατοικιών, παραμένει χαμηλότερα από το ιστορικό υψηλό του (124,3 το γ΄ τρίμηνο του 2011). Η εξέλιξη των τιμών στην ελληνική αγορά κατοικιών δεν παρουσιάζει ακόμη σημάδια κόπωσης.

Αναμένεται επομένως η αυξητική τάση να διατηρηθεί και το επόμενο χρονικό διάστημα, όσο η ζήτηση από το εσωτερικό και το εξωτερικό διατηρείται ισχυρή και το απόθεμα κατοικιών παραμένει περιορισμένο.

Τι φταίει

Η χαμηλή προσφορά σε σύγκριση με τη ζήτηση είναι απόρροια της επενδυτικής εκμετάλλευσης της κατοικίας, της απόσυρσης από την αγορά ακινήτων που εξασφαλίζουν μη εξυπηρετούμενα δάνεια και προορίζονται για πλειστηριασμό και της μείωσης του αριθμού νεόδμητων κατοικιών την περίοδο 2010-2020, η οποία δεν έχει επιτρέψει την ομαλή αναπλήρωση του αποθέματος.

Η κάμψη της ιδιωτικής οικοδομικής δραστηριότητας που καταγράφηκε το πρώτο εξάμηνο του 2025 σε σχέση με την αντίστοιχη περίοδο του 2024 (μείωση κατά 14,0% του αριθμού των οικοδομικών αδειών που εκδόθηκαν, κατά 24,1% σε όρους επιφάνειας και κατά 17,7% σε όρους όγκου) επιβραδύνει την αποκατάσταση της προσφοράς. Το γεγονός αποδίδεται εν μέρει στην απόφαση του Συμβουλίου της Επικρατείας (ΣτΕ) σχετικά με την αντισυνταγματικότητα του συστήματος κινήτρων του Νέου Οικοδομικού Κανονισμού. Η αναμόρφωση του συστήματος κινήτρων του ΝΟΚ στο πλαίσιο που προσδιόρισε η απόφαση του ΣτΕ αναμένεται να συμβάλει στην ανάκαμψη της ιδιωτικής οικοδομικής δραστηριότητας.

Οι παραπάνω εξελίξεις στις τιμές των οικιστικών ακινήτων αναδεικνύουν την απαρχή συσσώρευσης κυκλικών συστημικών κινδύνων, αλλά δεν προκαλούν ανησυχία από πλευράς χρηματοπιστωτικής σταθερότητας, ιδιαίτερα αν ληφθεί υπόψη το χαμηλό επίπεδο εκταμιεύσεων στεγαστικών δανείων.

Η αύξηση των τιμών των κατοικιών και των ενοικίων τους, σε συνδυασμό με τη φορολογική επιβάρυνση των ακινήτων και το αυξημένο λειτουργικό κόστος τους, συνέβαλαν τα τελευταία έτη στην όξυνση του προβλήματος στέγασης και στην Ελλάδα, η οποία αντικατοπτρίζεται στο λόγο του κόστους στέγασης προς το διαθέσιμο εισόδημα (2024: 35,5%).

Η αύξηση δε συνιστά κίνδυνο για τις τράπεζες

Λόγω των αυξήσεων των τιμών των κατοικιών ενισχύθηκε ο πλούτος των νοικοκυριών. Ο προσαρμοσμένος καθαρός πλούτος ανά κάτοικο στην Ελλάδα για το α΄ τρίμηνο του 2025 ανήλθε σε 87,6 χιλ. ευρώ, αυξημένος κατά 8,0% έναντι του α΄ τριμήνου του 2024 (81,1 χιλ. ευρώ).

Βελτίωση ωστόσο παρουσίασε και το χρέος των νοικοκυριών γεγονός το οποίο οδηγεί στο ασφαλές συμπέρασμα πως η χρηματοοικονομική τους κατάσταση δεν εμπνέει ανησυχία.

Επιπλέον ο προσαρμοσμένος δείκτης χρέους προς περιουσιακά στοιχεία διαμορφώθηκε σε 9,1% για το α΄ τρίμηνο του 2025, καταγράφοντας βελτίωση κατά 50 μ.β. έναντι της αντίστοιχης περιόδου του 2024 (α΄ τρίμηνο 2024: 9,6%) και παραμένοντας σε χαμηλότερο επίπεδο από το μέσο όρο των χωρών της ζώνης του ευρώ (α΄ τρίμηνο 2025: 10,7%).

Λαμβάνοντας υπόψη τους παραπάνω παράγοντες κινδύνου, η χρηματοοικονομική κατάσταση των νοικοκυριών δεν εγείρει ανησυχίες για τη διαφύλαξη της χρηματοπιστωτικής σταθερότητας σε βραχυπρόθεσμο ορίζοντα.

Διαβάστε ακόμη

«Σαρώνουν» τις ξένες αγορές για ευκαιρίες εξαγορών οι ελληνικοί όμιλοι πληροφορικής

Άφησε το πανεπιστήμιο και έγινε η νεότερη self-made billionaire του Forbes – Η «χρυσή» συμβουλή της

Leasing I.X χωρίς ασφάλεια και ενοικιάσεις χωρίς τέλη κυκλοφορίας

Για όλες τις υπόλοιπες ειδήσεις της επικαιρότητας μπορείτε να επισκεφτείτε το Πρώτο Θέμα

Σχολίασε εδώ

Για να σχολιάσεις, χρησιμοποίησε ένα ψευδώνυμο.